Una seconda seduta positiva ieri sera (lunedì) a Wall Street, con l’S&P 500 (+0.47%) che ha chiuso a meno di 2 decimali dal record, marcato il 27 gennaio. Record che non è sfuggito al Dow Jones (+0.04%). Bene il Nasdaq 100 (+0.77%) e Russell 2.000 Small Caps (+0.7%), mentre l’S&P 500 equal weight si è preso un po’ una pausa (+0.07%) cosa che non gli ha impedito di marcare a sua volta un nuovo massimo storico. In effetti ieri la breadth è stata appena sufficiente (266 titoli in rialzo su 503) mentre le Mag 7 hanno recuperato bene (+1.10%), anche se il loro massimo risale sempre al 29 ottobre 2025, mai più superato in chiusura.

I rendimenti, che avevano esordito al rialzo anche a causa dell’esortazione delle autorità cinesi alle banche nazionali di limitare l’esposizione al treasury, sono poi calati, aiutati anche dal semi spoiler di Hasset sul labour market report USA di gennaio in pubblicazione domani, “leggermente basso” ma “che non deve scatenare alcun panico”. Così il consenso ufficiale sulla creazione di posti indicato da Bloomberg a 68.000 unità, probabilmente ora si attesta sulla metà di quella cifra. Coerentemente, per il Dollaro è stata una seduta debole con l’€ in recupero di una figura, sopra 1.19.

** HASSETT: SHOULD EXPECT SLIGHTLY LOWER JOBS NUMBERS – BBG

** HASSETT: LOWER JOBS NUMBERS SHOULDN’T TRIGGER PANIC

La seduta asiatica ha avuto ancora un tono costruttivo, con progressi robusti ancora dal Nikkei, che continua a festeggiare il successo della Premier Takaichi alle elezioni per la camera bassa, e anche da parte di Taiwan, con TSMC che continua a fare da traino. Performance discrete da parte di Hong Kong e “H” shares cinesi, mentre le “A” shares cinesi hanno mostrato variazioni marginali. Tra gli altri principali indici dell’area bene Indonesia, marginali progressi per India e Corea, mentre Australia e Vietnam sono rimasti al palo.

Tornando al Giappone, di buono vi è che i rendimenti hanno ritracciato quasi completamente il balzo fatto ieri a causa del risultato dell’elezione. E lo Yen ha continuato il recupero, agevolato dalla debolezza del Dollaro. Evidentemente in questa fase entusiastica l’esito sul deficit dell’aumento dello stimolo fiscale che la Premier ha in mente preoccupa meno.

Riguardo la Cina, il media ufficiale Xinhua ha riportato che il presidente cinese Xi Jinping, durante una visita a un parco per l’innovazione nell’information technology, ha affermato che l’autosufficienza nella scienza e nella tecnologia è “fondamentale” per trasformare la Cina in un grande paese socialista moderno. Intanto lo Yuan continua a salire lentamente, e oggi la chiusura ha registrato i massimi da maggio 2023 vs Dollaro.

La seduta europea è partita con un tono moderatamente costruttivo, ma, dopo i record di ieri (Stoxx 600, Eurostoxx 50, Ibex e massimo dal 2000 per FTSE Mib) sono subentrate un po’ di prese di beneficio che hanno frenato gli indici inserendoli in un laterale a cavallo della parità.

In mattinata pochi dati rilevanti. In UK le retail sales di gennaio hanno sorpreso significativamente in positivo, un nuovo segnale di resilienza dell’economia, nonostante le tensioni politiche.

Parecchi report in più negli USA oggi.

Lo Small business optimism di gennaio è rimasto sui livelli di dicembre. Poche informazioni da questa survey, di promanazione repubblicana e quindi un po’ “biased”.

L’ADP settimanale, survey balzata all’onore delle cronache durante lo shutdown per penuria di dati ufficiali, ha leggermente deluso. In ogni caso non ci sono state settimane negative.

Sorvolando su import ed export prices, l’employment cost index del quarto trimestre 2025 è uscito in calo e sotto attese, coerente con una domanda di lavoro in lieve indebolimento.

E veniamo al dato più importante: le retail sales US di dicembre hanno generalmente deluso, restando stabili su un novembre rivisto al ribasso, e con un calo marginale delle vendite “control group” ovvero ex food, energy e materiali di costruzione. La destagionalizzazione può aver impattato un po’ su questi dati. Ma comunque la traiettoria dei consumi del quarto trimestre ne risulta un po’ impattata. Non a caso il modello della Fed di Atlanta GDP Now ha abbassato la stima di crescita per Q4 2025 a un sempre elevato 3.7%. Ma Goldman Sachs ha abbassato la sua di 0.4% all’1.6%.

Queste news macro non proprio brillanti, in particolare sui consumi, hanno impresso ai rendimenti USA ancora una spinta ribassista, tanto più che Navarro ha ritenuto di rincarare la dose di prudenza di Hassett ieri, sostenendo che le aspettative sulla creazione di posti di lavoro vanno riviste solidamente al ribasso, secondo lui a causa della deportazione di massa di irregolari che ha depresso l’offerta. Sicuramente questo avrà avuto un impatto, ma è certo che il calo delle offerte registrato a dicembre parla di domanda.

**NAVARRO: WE NEED TO REVISE EXPECTATIONS ON MONTHLY JOB NUMBERS – BBG

**NAVARRO SAYS DEPORTATION OF WORKERS INFLUENCING JOBS DATA

**NAVARRO SAYS HE’S NOT EXPECTING WEAK JOBS NUMBER

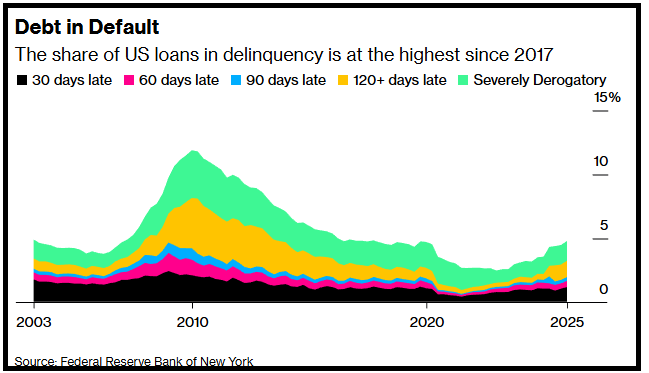

Bloomberg poi nel pomeriggio ha riportato che i tassi di morosità sui prestiti, dai mutui alle carte di credito, sono saliti al 4,8% del totale dei debiti nel quarto trimestre 2025, il livello più alto dal 2017, a causa di un aumento dei default tra i titolari di mutuo a basso reddito e i giovani per via dei prestiti studenteschi. Che poi, colletti bianchi di basso livello e giovani neolaureati sono le categorie più penalizzate dall’effetto sostituzione creato dall’AI.

Il grafico mostra che il livello generale è ancora relativamente basso. Ma al solito rileva il trend, che mostra un accelerazione.

Wall Street ci ha badato relativamente. Ha intrapreso la via del rialzo, poi ha corretto e si è messa a scambiare attorno alla parità per ora, con i difensivi, utilities e real estate, a outperformare e invece financials oggi penalizzati. Apparentemente a gravare in particolare sugli asset managers e i brokers è stata la notizia che l’azienda produttrice di software finanziario Altruist Corp ha rilasciato un nuovo strumento basato sull’AI per la creazione automatica di strategie fiscali, buste paga, e altra burocrazia. Il timore, certo non nuovo, è che l’AI possa automatizzare un sacco di processi anche ad elevato valore aggiunto, sottraendo lavoro alle aziende finanziarie (in questo caso i gestori di patrimonio, ma anche banche e assicurazioni come si vede dalla reazione del mercato). In questi giorni sembra che l’AI si stia divertendo a colpire, uno a la volta, tutti i settori. Ovviamente il mercato in questa fase sembra leggere tutto negativamente prescindendo dagli aumenti di produttività che l’AI potrebbe garantire a questi e altri settori. Ma dopo lo storno dei giorni scorsi il sentiment resta un po’ scosso.

link Altruist Launches AI-Powered Tax Planning Feature in Hazel Platform

link Wealth Manager Stocks Sink as New AI Tool Sparks Disruption Fear

Le piazze europee hanno marginalmente accusato questo sentiment lievemente nervoso, ripiegando nel finale verso chiusure marginalmente negative. I rendimenti Eurozone si sono fatti guidare da quelli USA, al ribasso, mentre l’€ ha consolidato i guadagni di ieri.

Tra le commodities i metalli preziosi e industriali e il petrolio vedono consolidamento dei rimbalzi, vedremo con quale esito.

Dopo la chiusura europea, Wall Street ha virato leggermente al ribasso, gravata dai financials che hanno accentuato la correzione. Sembra davvero che quota 7.000 continui a fare da respingente per l’S&P 500. Finchè però i rimbalzi vengono contenuti dalla media mobile a 50 giorni, sembra di poter dire che un breakout è più probabile di un fallimento. Anche perche il Dow Jones e l’S&P 500 equal weight lo hanno già ottenuto.