Ed ecco qua, come era prevedibile, l’attacco Di USA e Israele all’Iran, volto a terminare il regime degli Ayatollah è stato lanciato nel week end. L’incombere di questo evento aveva pesato sui mercati venerdì sera, con l’S&P 500 che ha chiuso in calo di uno 0.43% (previo recupero nell’ultima ora che ha dimezzato le perdite) e il Nasdaq 100 aveva ceduto uno 3%. Male il Russel 2.000, con un -1.68%, ma bene l’S&P 500 equal weighted con un +0.09%, a indicare una buona performance dell’azione media. I Semiconduttori sono stati l’ultimo settore a pagare il dibattito sull’AI, con un -1.4% del Philadelphia Semiconductor index, dopo il -3.2% di giovedì. Tra i vari settori, male solo i finanziari, e l’IT (i semis appunto) mentre tutti gli altri hanno chiuso in positivo, a indicare che, sebbene la geopolitica sia stata senz’altro un argomento, in realtà i temi AI e credito sono stati ancora i principali motivi. Che la tensione sull’Iran fosse reale lo ha mostrato anche la performance del petrolio (WTI +2.8%, Brent + 2.5) e anche quella dell’oro (+1.8%).

Quel che è successo nel week end è storia. Israele e USA hanno lanciato l’attacco, ottenendo l’uccisione del leader supremo Khamenei. Ma l’Iran ha reagito sparando missili ovunque, sulle basi USA, a Dubai, persino a Cipro e bloccando, non formalmente ma di fatto, lo stretto di Hormutz. Nel senso che le navi non ci passano, e se lo fanno, vengono colpite (3 episodi nel week end). Come noto, nello stretto passa il 20% del trasporto mondiale di greggio, e il 25% di quello di gas naturale liquefatto.

La situazione è ancora estremamente fluida, con Trump che parla di 4 o 5 settimane di operazione, senza escludere azioni di terra.

L’impatto sui mercati è stato decisamente percettibile alla riapertura stanotte. L’azione Usa era abbastanza “telefonata”: Trump stava muovendo forze nell’area da settimane, e da settimane ogni week end sembrava quello buono, come accennato anche su questi miei pezzi. La reazione dell’Iran però è sembrrata superiore alle attese cosa che ha alimentato la risk adversion: il petrolio ha aperto su del 12% a 75$ (WTI) e anche i metalli preziosi e il franco svizzero hanno messo a segno robuste performance. E i futures dell’azionario hanno accumulato ribassi, se non disastrosi, comunque elevati. Le divise tradizionalmente considerate come “safe heaven” sono state un po’ più pigre a partire. Il franco svizzero e il Dollaro hanno accelerato verso la fine della seduta asiatica, mentre lo yen, che in questa fase è minato da minacce di stimolo fiscale abbondante/eccessivo e possibilità di interventi per frenare i rialzi dei rendimenti dei JGBs, ha preso proprio la direzione opposta, forse anche perchè si teme un impatto su inflazione e bilancia commerciale da un rincaro del petrolio.

Le piazze asiatiche, le prime a toccare con mano la nuova realtà, hanno accusato, ma senza esagerare. Tokyo ha ceduto un punto abbondante, così come Seul, e Mumbai, mentre Taiwan ha perso lo 0.9%. Più pesanti Jakarta (-2.6%) e Vietnam (-1.85). Sydney ha chiuso invariato, mentre il China Complex ha terminato contrastato: intorno ai 2 punti di calo Hang Seng e HSCEI, e moderati progressi per i mercati interni, Shenzen e Shanghai, più isolati dalle dinamiche internazionali.

Coperti dalle news del conflitto, i PMI manifatturieri finali dell’area asiatica in aggregato hanno segnalato una discreta accelerazione dell’attività, con la sola Malesia a rallentare, e una revisione al ribasso per l’india. Robusti progressi per Indonesia, Taiwan, Pakistan, Vietman, Tailandia, Filippine.

L’apertura della seduta europea ha visto i passivi dei principali indici ampliarsi fino a superare, nella maggioranza dei casi, i 2 punti percentuali di perdita. I settori più pesanti sono stati i consumer discretionary (soprattutto il settore auto, per via del balzo dell’oil), e i finanziari, già recentemente in disgrazia, che hanno scontato, insieme agli altri ciclici un impatto sull’economia. Già, perchè oltre all’oil ai massimi da giugno scorso, i mercati continentali si sono dovuti scontare anche un gas europeo esploso alle prime battute di 30 punti, per fare un picco al 50%. Se i settori difensivi hanno tenuto un po’ meglio, un solo settore è andato violentemente in controtendenza: l’energy.

In questo contesto i bonds non potevano certo fare bene, ed i rialzi dei rendimenti accumulati nella mattinata non sono stati nemmeno poi così esagerati, viste le circostanze. Ma naturalmente hanno contribuito ad incupire il sentiment. E l’€ in calo sostanziale fin dalle prime battute, è un chiaro segnale di come i mercati interpretano l’impatto del conflitto, ovvero tanto più pesante quanto più sei dipendente dall’estero per l’approvvigionamento di energia.

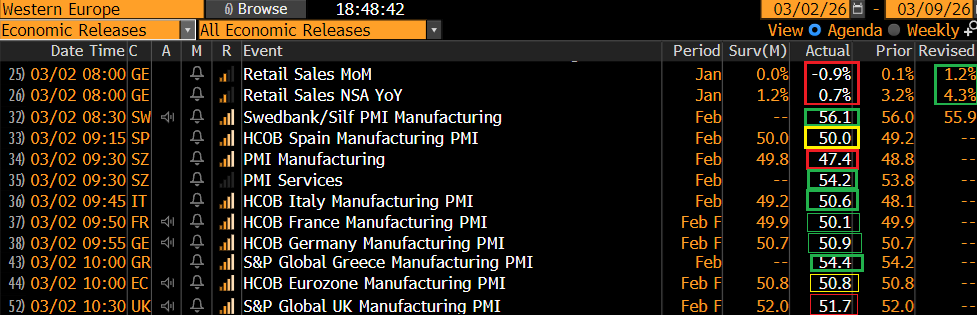

Anche in Eu l’argomento bellico ha coperto la pubblicazione dei PMI manifatturieri. E anche qui le risultanze non sono malvage, con la Spagna che recupera marginalmente in linea con le attese, l’Italia che le batte tornando in zona di espansione, e Francia e Germania che vengono riviste al rialzo, con la prima che torna marginalmente in espansione.

Le retail sales tedesche di gennaio hanno deluso, ma se si guarda la revisione a quelle di dicembre, si evidenzia un pattern: le revisioni spesso cambiano aspetto al dato originale, il più delle volte in positivo. Vedremo.

Come accennato sopra, oggi gli argomenti erano altri e infatti le borse hanno fatto un minimo a un’ora dall’apertura, si sono un po’ riprese e poi, a metà seduta hanno ripreso a scendere, tornando sui minimi del mattino, o anche sotto.

Oggi c’erano dati anche in US. Il PMI manifatturiero è stato rivisto moderatamente al rialzo. Il più rilevante ISM è rimasto sostanzialmente stabile sui livelli di gennaio, quando aveva fatto un balzo di circa 4.7 punti tornando in zona crescita dell’attività dopo un anno. Il consenso si aspettava un ridimensionamento.

La forza è confermata nei principali sottoindici, ma purtroppo, ha fatto un balzo quello dei prezzi, un dato che non va certo a sopire le inquietudini odierne causa oil.

Wall Street è partita in calo di oltre un punto percentuale, ma immediatamente è partito un recupero, che ha portato l’S&P 500 e il Nasdaq 100 a più che dimezzare le perdite, e il Russell 2.000 a cancellarle praticamente. Per contro, i rendimenti treasury, sotto il triplo colpo di i) petrolio in forte salita, ii) sentiment in recupero, e iii) dati macro buoni e inflattivi, hanno tramutato il modesto rialzo mattutino in un balzo a doppia cifra (10 anni +11 bps al 4.05%). Il Dollaro, che già stava recuperando, ha portato i suoi progressi attorno al punto percentuale (Dollar index). Ad aiutare il biglietto verde è il fatto che la domanda da safe heaven si scontra con un positioning parecchio scarico, visto che tutti erano negativi. Non così l’oro, che ha visto il suo vantaggio scemare col recupero di Wall Street. Per non parlare dell’argento, che non è un safe heaven in senso stretto, anche se viene accomunato all’oro quando salgono insieme. Quest’ultimo a metà giornata ha abbandonato i moderati progressi per accumulare a tratti 6 punti di calo.

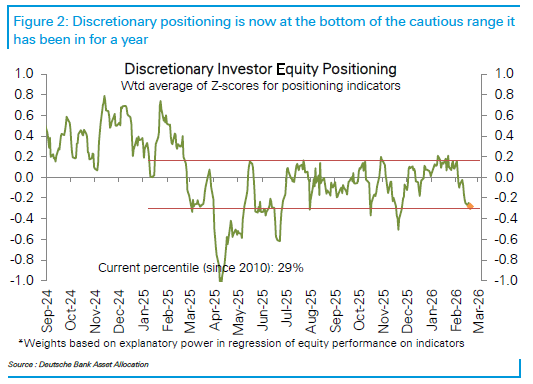

Le piazze europee non hanno visto il medesimo sollievo di quelle USA. D’altronde, noi siamo dipendenti da importazioni sia per oil che per gas, il conflitto è molto “vicino” e stiamo vedendo un escalation con l’Iran che colpisce tutti (perfino Cipro) il che per l’EU non è molto rassicurante. La memoria dell’impatto della guerra in Ucraina sui costi energetici è ancora molto fresca. E il positioning sull’azionario assai più carico di quello sugli USA, che dopo 2 mesi di volatilità, è sottopesato (almeno quello degli investitori discrezionali, che sono quelli che reagiscono prima a questo tipo di eventi – vedi grafico di DB).

Le principali piazze continentali chiudono con perdite robuste e non troppo distanti dai minimi segnati al mattino. I rendimenti salgono, ma meno che in US, non avendo il supporto dei dati, ne quello del miglioramento del sentiment. L’€ chiude in calo di un punto percentuale buono, e tra le commodities volano oil e gas, e sale moderatamente l’oro, mentre il resto è più o meno in calo.

Dopo la chiusura il recupero in US è continuato, con l’S&P 500 a tratti in positivo insieme al Nasdaq 100. Vedremo dove chiuderanno.

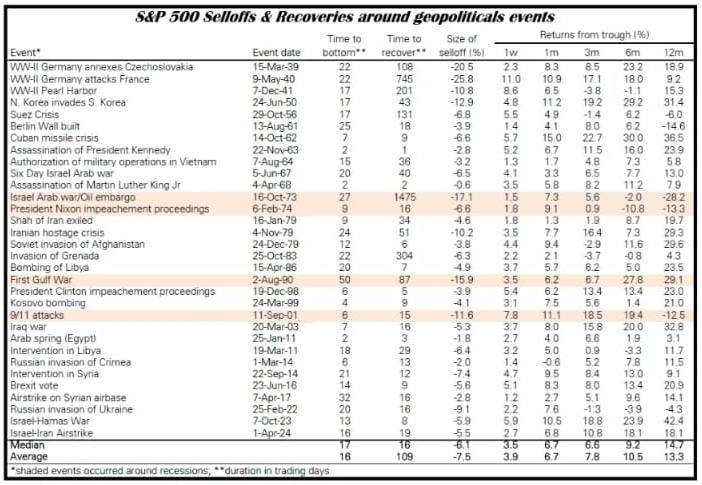

Ci sarà tempo in questi giorni per discutere degli sviluppi, che restano imprevedibili, con Trump che alterna dichiarazioni di apertura ad altre più dure (*TRUMP ON TIMELINE OF IRAN WAR: WILL DO WHATEVER IT TAKES) come ha fatto nelle ultime settimane. Detto questo, l’occasione è buona per ribadire quanto detto diverse volte in passato e cioè che gli eventi geopolitici, come anche quelli prettamente politici, in assenza di un forte impatto macro o sugli utili, sono destinati ad essere riassorbiti abbastanza in fretta. Dopo la reazione all’evento, solitamente si riafferma il trend precedente, che sia al rialzo, o al ribasso.

Infatti le statistiche illustrate nella figura sopra (by DB) mostrano che la risposta mediana dell’azionario USA a eventi geopolitici è un calo del 6/7% nel corso di 3 settimane, e un recupero completo in un lasso di tempo analogo (la media indica tra 3 e 4 mesi a causa dei bear market). I casi in cui si sono verificate le performance peggiori e/o i tempi di recupero più lunghi non sono legati alla gravità dell’evento quanto al fatto che questo 1) si sia verificato prima o nel corso di una recessione o 2 )abbia avuto in altro modo impatto sugli utili aziendali (es 2022 inflazione e rialzi dei tassi).

Personalmente, mi aspetto una reazione in linea con la media, o anche più tenue. Sospetto che l’Iran non possa mantenere a lungo un’ intensità di azione come quella delle ultime ore. Questo perchè dispone di un numero limitato di missili (si diceva 3.000) che a questo ritmo vanno via velocemente, e gli attacchi aerei di USA e Israele stanno smantellando le strutture di lancio. I prossimi giorni ci diranno se questa teoria regge. Certo, Cameron Crise di Bloomberg fa notare che, in occasione dell’invasione dell’Ucraina, il petrolio raggiunse il suo picco 2 settimane dopo il fatto. Ma in quel caso l’azione fu molto meno attesa di questa, e l’impatto sulle commodity molto più ad ampio spettro e innestato su un quadro già inflattivo, per via dello stimolo post covid. Non credo che questa volta l’effetto sarà paragonabile.

La decisione di USA e Israele di attaccare l’iran è avvenuta alla vigilia di una settimana densa di dati importanti. Sotto trovate la consueta agenda