Niente recupero venerdì sera a Wall Street, con l’S&P 500 che ha chiuso a -1.33%, non troppo distante dai minimi di seduta, segnati nella prima mezz’ora a -1.75%. Male anche il Nasdaq 100 a -1.51%, male le Magnificent 7 a -1.82%, malissimo le Small Caps del Russell 2.000 a -2.33%. In modesto calo i rendimenti, sulla parte breve della curva USA, a causa dell’impatto del pessimo labour market report di febbraio, che però presta il fianco a più di un obiezione, dalle distorsioni stagionali, all’impatto degli scioperi (-30.000) più un payback dal balzo di gennaio. E comunque gli altri indicatori del mercato del lavoro USA (sussidi di disoccupazione, layoffs, ISM) non corroborano la tesi di un collasso del mercato.

Chiaramente, il balzo del petrolio, che ha chiuso a 91 Dollari quasi venerdì sera (WTI) rende tutti questi dati un po’ “old news”. Se resta così alto a lungo, avrà un impatto sul ciclo globale. E quindi discutere di quanti posti sono stati creati in US a febbraio, o del CPi di gennaio, non ha tutto questo senso:

Il fatto è che il newsflow nel week en non è certo migliorato.

** Le parti hanno cominciato a colpire reciprocamente gli impianti petroliferi

** i discorsi sull’apertura dello stretto per ora sono rimasti lettera morta.

** più paesi del golfo (Kuwait e Emirati, oltre all’Iraq) stanno iniziando a ridurre la produzione, anche perchè non potendo trasportarla, non sanno più dove metterla

** Eventi e dichiarazioni non sono stati conciliatori: In Iran hanno nominato il nuovo leader supremo, un figlio di Khamenei, Mojtaba, mentre Trump ha dichiarato che l’aumento dei prezzi del petrolio è “short term” e questo crollerà quando la minaccia nucleare iraniana sarà stata cancellata.

Il petrolio ha aperto in Asia attorno al +15% (WTI) raggiungendo nelle ore successive area 119$, qualcosa come un +30% rispetto alla chiusura, intorno ai 91 Dollari, di venerdì sera. Inutile dire che questo spike ha picchiato durissimo sulle borse asiatiche, alcune delle quali iniziano la settimana con passivi importanti. E’ il caso del Nikkei (-5.2%) di Taiwan (-4.4%), del Vietnam (-6.5%), di Seul (-6%). Molto pesanti anche Indonesia (-3.3%), Sydney (-2.8%), mentre Mumbai ha ceduto un meno drammatico 1.8%. Molto più normali le variazioni del China Complex con Hong Kong e HSCEI che cedono rispettivamente l’1.3% e lo 0.5%, e Shanghai e Shenzen che perdono 0.7% e 1% circa.

Queste chiusure pesanti hanno pure fruito, nella seconda parte della seduta, di un po’ di sollievo sul fronte oil, sceso rapidamente da 105$ a poco sopra 100$ in seguito alla comparsa di headline che indicavano la discussione in giornata da parte del G7 del rilascio di riserve strategiche. Ad esempio il Nikkei ha recuperato quasi un 2% dai minimi nell’ultima ora e mezzo di contrattazione.

*G-7 TO DISCUSS JOINT RELEASE OF EMERGENCY OIL RESERVES: FT

*THREE G-7 COUNTRIES INCLUDING US BACK OIL RESERVES PLAN: FT

*G-7, IEA TO DISCUSS EMERGENCY OIL RESERVES ON MONDAY: FT

Sul fronte macro qualche news in Asia. In Giappone i salari continuano a sorprendere al rialzo cosa che non facilita il compito della BOJ, alle prese con un Governo che non vuole che alzi.

Il CPI cinese di Febbraio ha battuto considerevolmente un consenso che forse doveva tenere più conto dell’impatto su beni e servizi turistici del capodanno cinese, interamente contenuto a febbraio quest’anno. Anche il PPI ha sorpreso al rialzo. E questi numeri ancora non contengono lo spike nell’oil che stiamo osservando in questi giorni. Il ritorno di un po’ di inflazione in Cina sarebbe uno sviluppo positivo, ma probabilmente quella da petrolio non è il tipo di inflazione che uno si augura.

L’apertura europea è stata in profondo rosso, con l’Eurostoxx 50 alle prime battute in calo del 3%, e gli altri indici di misure comparabili. Coerentemente i rendimenti hanno preso la via del rialzo, con in testa i Gilt UK, che allo spike dell’oil aggiungono la tesa situazione politica interna.

Nella prima ora si è avuto un recupero, favorito in parte dalla notizia del rinvio del viaggio in Israele di Kushner e Witkoff, che può dipendere da mille motivi, ma forse il mercato ci ha letto un inizio di frizioni tra Israele e USA sulla conduzione della guerra (in particolare gli attacchi israeliani alle infrastrutture petrolifere iraniane che hanno scatenato la rappresaglia). Anche la notizia di una nave greca che ha passato illesa lo stretto di Hormuz ha aiutato. Infatti il petrolio ha messo per la prima volta il naso sotto 100$ a metà mattinata, avendo sfiorato 120$ stanotte. Secondo me però al recupero ha contribuito anche il robusto ipervenduto sui mercati europei. Infatti l’Eurostoxx 50 è entrato brevemente in territorio di cosiddetta “correction” (un -1% dai massimi) avendo ceduto quasi interamente questa misura nello spazio di 6 sedute.

*WITKOFF, KUSHNER VISIT TO ISRAEL HAS BEEN POSTPONED: AXIOS

*GREEK OIL TANKER SHENLONG EXITED HORMUZ STRAIT WITH SIGNAL OFF

Su questi livelli l’equity ha iniziato una fase laterale che ci ha accompagnato fino al primo pomeriggio.

Sul fronte macro, dati solo in Germania: orribile il fatturato all’industria di gennaio, ma queste serie sono strapiene di rumore e distorsioni. Male anche la produzione industriale di gennaio, ma li le revisioni a dicembre compensano.

Oggi in US non c’erano dati degni di nota. Wall Street è partita (alle 14.30 italiane, perchè li è già in vigore l’ora legale) in robusto calo, ha fatto un minimo nella prima ora a -1.5% e poi ha iniziato a recuperare progressivamente, trainata dal tech, mentre i settori più ciclici e i financials (che vengono penalizzati anche per le perduranti tensioni sul private credit USA) hanno continuato a sottoperformare. A favorire il recupero – e il calo dell’oil in area 96$ – una ridda di rumors secondo i quali la campagna israeliana sarebbe vicino al raggiungimento dei suoi obiettivi, Trump starebbe trattando con l’Iran nonostante lo neghi pubblicamente, e così via. Non è stato tutto rose e fiori: sono stati intercettati un paio di missiili diretti verso la Turchia, e dalle discussioni sarebbe emerso che il G 7 non sarebbe stato vicino al rilascio delle riserve strategiche, cosa che ha fatto rimbalzare l’oil e prodotto i minimi in US nella prima ora.

*FRANCE SAYS G-7 NOT THERE YET ON RELEASING OIL STOCKPILES

Dopodichè il comunicato ufficiale del G7 ha chiarito che vi sono trattative in corso, che domani ci sarà un meeting ufficiale, e successivamente che gli USA spingono per il rilascio, e quindi il mercato ha accelerato il recupero.

*G-7 FINANCE MINISTERS COMMENT IN STATEMENT

*G-7: WILL CONTINUE TO CLOSELY MONITOR ENERGY MARKETS

*G-7: STANDS READY TO TAKE NECESSARY MEASURES

*G7 ENERGY MINISTERS TO MEET VIRTUALLY TOMORROW MORNING: CNBC

*US STANCE IS JOINT RELEASE OF 300-400M BARRELS APPROPRIATE:CNBC

Sul fronte macro sono state pubblicate dalla Fed di NY le aspettative di inflazione dei consumatori a febbraio, di cui al momento ci facciamo meno di zero.

Il calo dell’oil e il recupero di Wall Street hanno permesso però alle piazze europee di chiudere con cali decisamente inferiori a quelli prevalenti in mattinata, con i principali listini compresi tra il -0.98% di Parigi e il -0.29% di Milano. Anche i rendimenti hanno recuperato i rialzi, chiudendo dove in pari, dove con marginali cali (Italia e Spagna). Infine anche il Dollaro ha ridotto i guadagni.

Dopo la chiusura, Wall Street, che era quasi arrivata a cancellare le perdite (il nasdaq 100 era passato in positivo), si è un po’ rilassata, ma il petrolio per il momento è in area 95$ (WTI) oltre 24 $ sotto i massimi segnati stanotte. Ancora altissimo, ma mostra un progresso di 3 o 4 dollari, non di 28 come stanotte. Vedremo cosa succederà in serata.

Sul grafico daily del WTI al momento si configura una gigantesca “shooting star”, candela di inversione del trend.

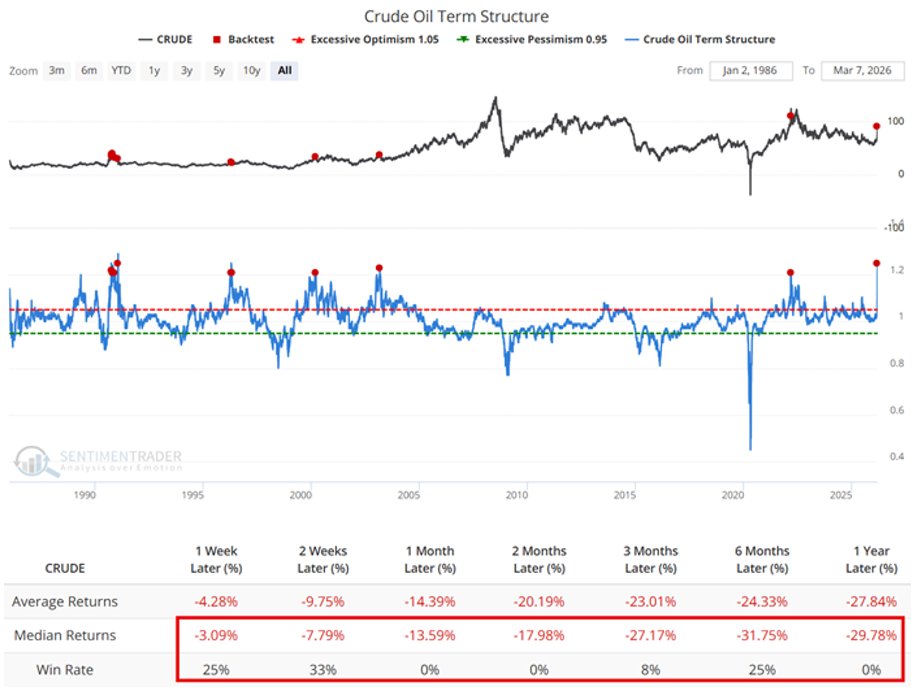

Chiaramente, con una situazione così incerta e pericolante, e un quadro che per il momento non da alcuna garanzia di un ritorno della circolazione nello stretto di Hormuz alla normale routine, questo tipo di conformazioni tecniche è assai meno efficace del solito. Quello che si può sperare è che il massimo di 119 Dollari regga. Ma nessuno può escludere rimbalzi, che anzi sono probabili. Detto questo la misura dello stress sul mercato del petrolio, misurata dalla cosiddetta backwardation, oggi ha raggiunto livelli che non si vedevano da 20 anni. Sentimentrader.com ha osservato che i ritorni mediani da una settimana in avanti fino ad un anno sono crescentemente negativi.

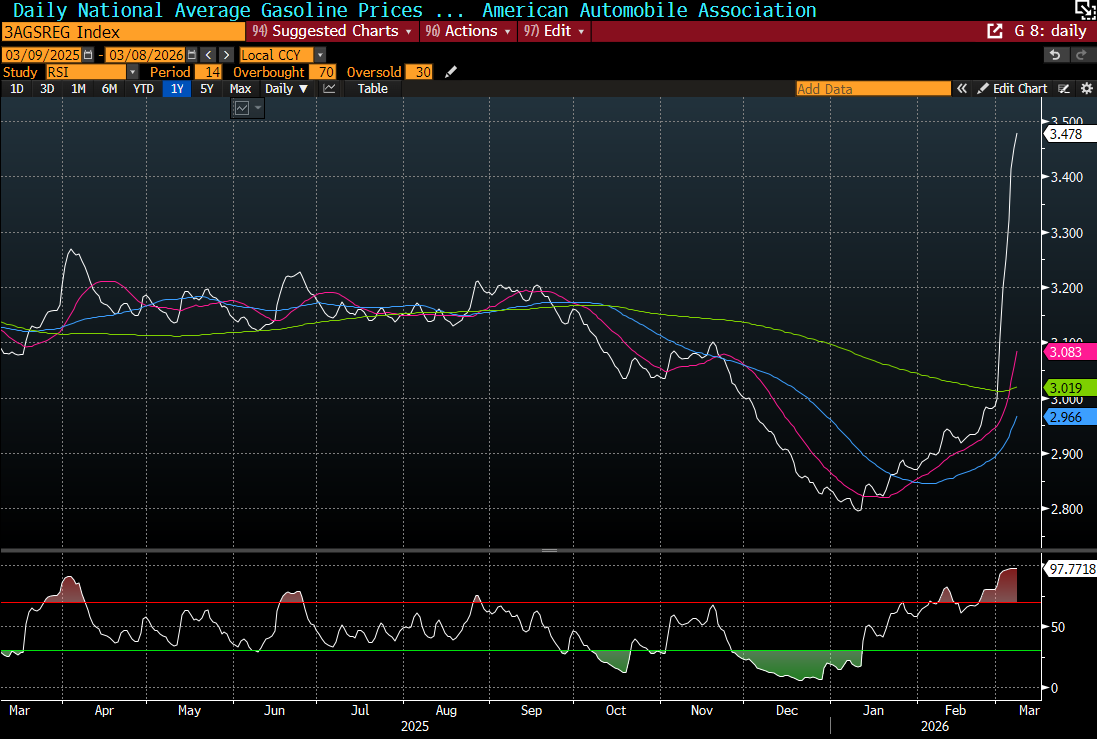

Fin qui l’analisi tecnica. Ma le ferventi discussioni sulle riserve strategiche, i tentativi di Trump di trovare una soluzione al caro petrolio, e le dichiarazioni di parte USA sempre più tendenti a dire l’operazione sta ottenendo i risultati desiderati sembrano confermare che questo tipo di dinamica piace pochissimo alla Casa Bianca. E a buon motivo, visto che, per fare un esempio, il costo medio della benzina alla pompa USA è già salito di quasi mezzo dollaro a gallone da inizio marzo.

E questa è un inflazione decisamente indentificabile da parte del consumatore USA, in particolare in quegli stati USA agricoli dove Trump fa il pienone di voti, stati in cui le distanze sono rilevanti e quindi si guida tanto. Vedremo cosà dirà Trump stasera alla conferenza stampa che ha indetto alle 17.30 locali. Ma continuo a pensare che questo stato di cose, col petrolio che vola, le spese belliche che corrono, l’opinione pubblica che diventa ostile, e le Midterm in arrivo, faccia si che alla Casa Bianca si cominci a cercare rapidamente una exit strategy.

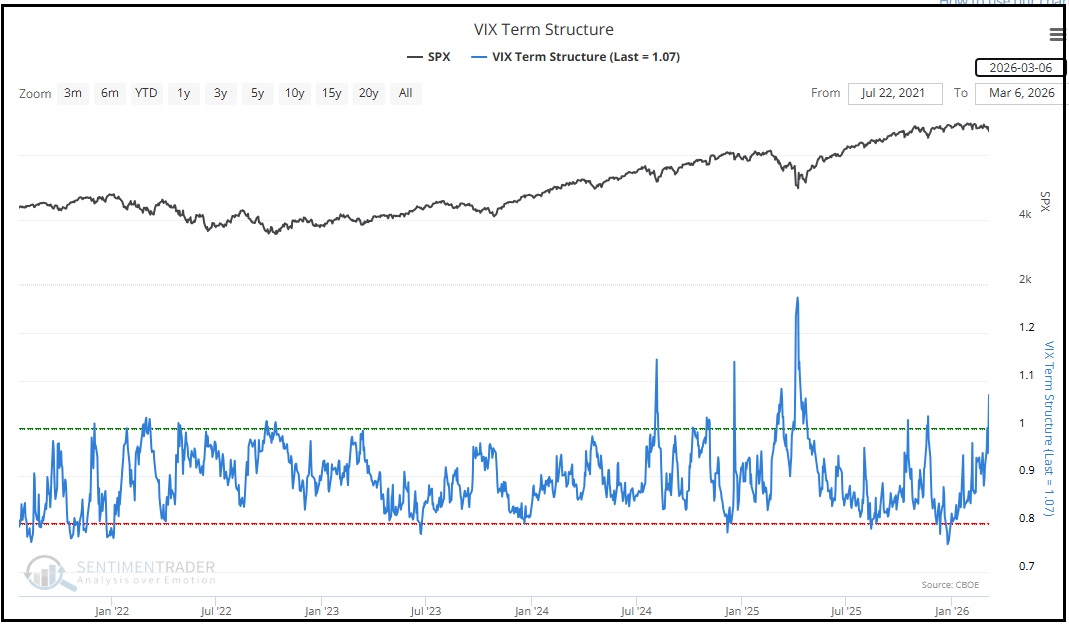

Parlando di backwardation, è molto importante anche quella sul Vix, a segnalare una ricerca spasmodica di hedge. Siamo ai massimi dalla correzione avvenuta in occasione del liberation day ad aprile scorso (la prima occasione in cui Trump ha poi fatto “TACO”).

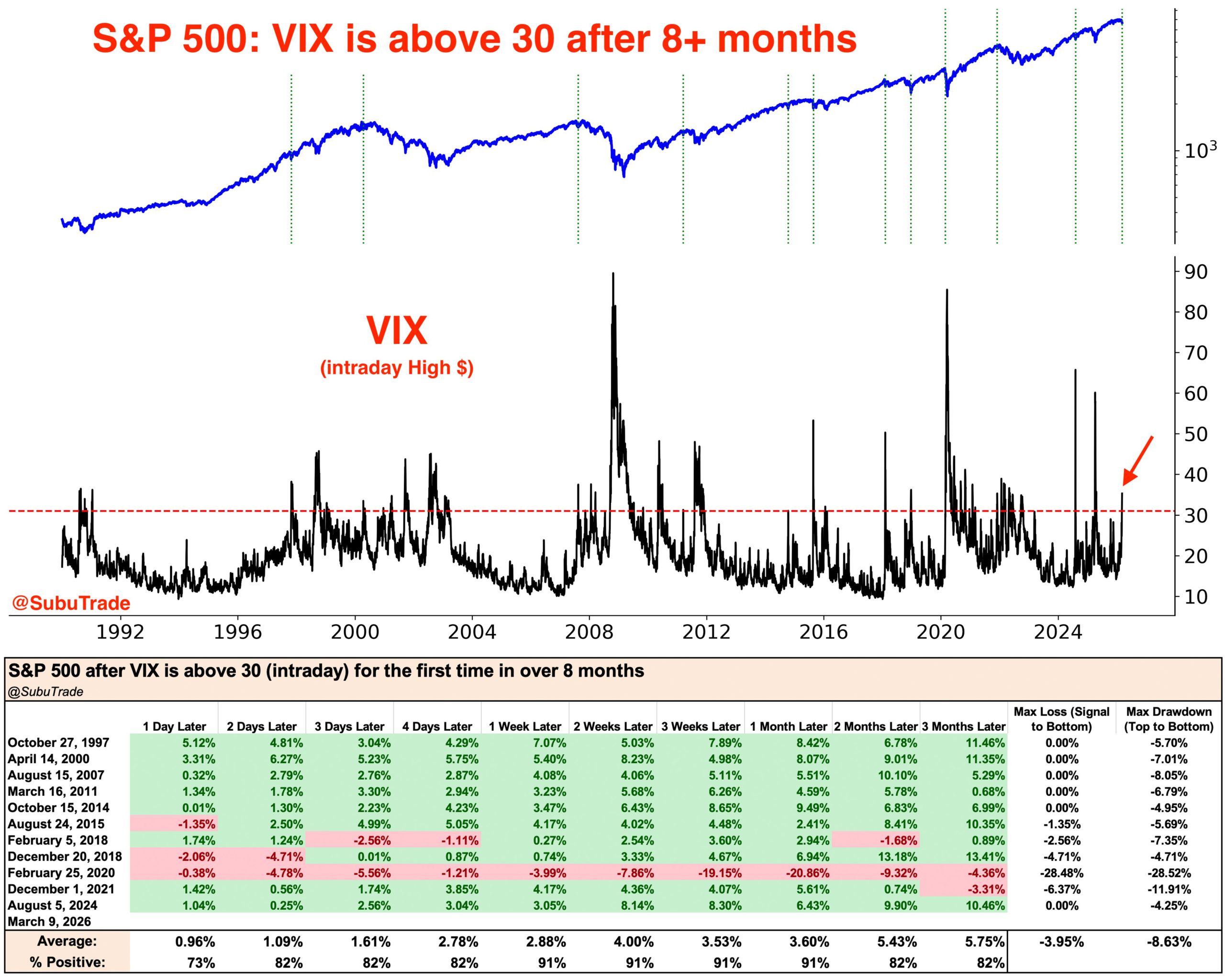

Col Vix che ha superato 30 stamattina oggi abbiamo fatto sicuramente un record più alto, ma visto che ora ritraccia il massimo per ora dovrebbe restare quello di venerdì. A proposito di Vix che ha superato 30, Subutrade ha prodotto un’altra delle sue statistiche: dopo uno spike del genere l’S&P 500 ha mostrato progressi, da una settimana a 1 mese dopo, in 10 casi su 11.

A un ora dalla chiusura l’S&P 500 oscilla poco sotto la parità. Vedremo dove sarà alla campana.

L’agenda della settimana contiene soprattutto il CPI di febbraio, ma come accennato sopra, sono un po’ old news, anche se sarà interessante vedere come si comporta la core, che esclude i costi energetici. Per il resto ci sono ancora 2 o 3 earnings eccellenti e le aste treasury, che giungono in un momento poco favorevole, ma se nonaltro ci daranno indizi sulla domanda, su questi livelli.

Martedì 10 marzo

Dati: US NFIB small business optimism di febbraio, US existing home sales di febbraio , trade balance di febbraio in Cina, trade balance di gennaio in Germania

Banche Centrali: interventi di Simkus e Muller della BCE

Earnings: Oracle, Volkswagen

Auctions: US 3-yr Notes (58 miliardi di dollari)

Mercoledì 11 marzo

Dati: US CPI di febbraio

Central banks: intervento di Bowman della Fed, interventi di Guindos e Schnabel della BCE

Earnings: Rheinmetall, Telecom Italia

Auctions: US 10-yr Notes (riapertura, 39 miliardi di dollari)

Giovedì 12 marzo

Dati: US trade balance di gennaio, housing starts, building permits di febbraio negli Stati Uniti, initial jobless claims

Central banks: intervento di Bowman della Fed, intervento di Villeroy della BCE

Earnings: Adobe, Generali, BMW

Auctions: US 30-yr Bond (riapertura, 22 miliardi di dollari)

Venerdì 13 marzo

Dati: US PCE di gennaio, US Job Openings report di gennaio, University of Michigan survey di marzo negli Stati Uniti,