Voilà.

Ieri sera (lunedì) poco dopo l’invio del mio pezzo, Trump ha abbozzato un TACO (Trump Always Chickens Off). Il Presidente ha dichiarato ad un reporter di CBS che la guerra all’Iran è “quasi completa” e che l’America è parecchio avanti in termini di obiettivi che si riprometteva di raggiungere in 4 o 5 settimane. Trump poi ha ribadito in conferenza stampa che la guerra terminerà “assai presto”, aggiungendo che le petroliere potrebbero essere scortate da navi militari e che lui potrebbe togliere alcune sanzioni per abbassare il prezzo del petrolio.

** TRUMP SAYS “I THINK THE (IRAN) WAR IS VERY COMPLETE, PRETTY MUCH” – CBS REPORTER ON X, CITING AN INTERVIEW

** TRUMP SAYS U.S. IS “VERY FAR” AHEAD OF HIS INITIAL 4-5 WEEK ESTIMATED TIME FRAME ON IRAN – CBS REPORTER ON X, CITING INTERVIEW

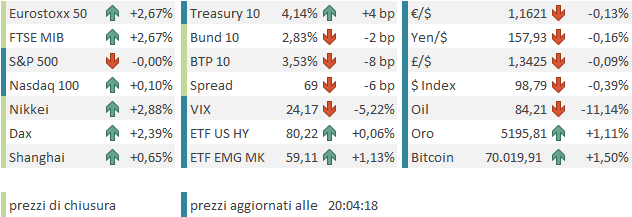

La reazione è stata robusta sui mercati, con il petrolio (WTI) che è andato a chiudere in area 85$, in calo di oltre 5$ dopo essere stato in rialzo di 24$, marcando un massimo nelle prime ore di contrattazione, di 119,5$. E Wall Street è rapidamente passata in positivo, con l’S&P 500 che ha chiuso a +0.83%. Ancora meglio il Nasdaq 100, a +1.32%, mentre le small caps del Russell 2.000 hanno chiuso a +1.12%. Bene anche le Magnificent 7 a + 1.07%. Non granchè la breadth, con un S&P 500 equal weight che ha preso solo lo 0.31%, a indicare che è volata la roba su cui c’era più corto. Non a caso il Goldman Sachs index of most short rolling stocks ha fatto il 2.44%. In sostanza, le dichiarazioni di Trump hanno funto da potente catalyst, mentre il carburante è venuto dal positioning, che era ormai assai difensivo, come testimoniavano i vari studi illustrati negli ultimi giorni.

Coerentemente, i rendimenti hanno mostrato cali, con una tendenza del long end a outperformare. E il Dollaro, che in nottata era giunto a guadagnare un 1% vs Euro, ha azzerato il progresso.

E’ interessante notare che l’oro, asset annoverato tra i safe heaven, in particolare utili in caso di inflazione, dopo essere stato in calo di un 3% nel momento di massima tensione, ha poi recuperato, fino a chiudere in calo di uno 0.6%. Chiaramente, il lunghissimo e potentissimo rally di cui è stato oggetto ne ha un po’ modificato la natura. Il positioning sul metallo è aumentato, c’è una buona dose di leva, e quindi a fronte di risk adversion sono meno quelli che hanno spazio per aumentare,e di più quelli che devono liquidare.

Successivamente il newsflow è tornato ad essere un po’ più “misto”, con Trump a dire che “non è ancora abbastanza” e l’Iran a rivendicare la possibilità di dire la sua sulla fine delle ostilità, ribadendo che gli attacchi continueranno finchè USA e Israele non si fermeranno. Trump ha reagito alle minacce dichiarando che se il passaggio del petrolio per lo stretto verrà ancora fermato, gli attacchi USA verranno moltiplicati per 20 (sic). Ciò ha prodotto un moderato ritracciamento dei futures alla riapertura in Asia, ma nulla di più, a indicare che in effetti l’abbozzo di TACO di Trump ha messo in moto un rimbalzo che era nelle carte, anzi, che era già in parte avviato.

La seduta asiatica ieri aveva dovuto fare i conti con un petrolio esploso, ed era naturale che oggi i rimbalzi fossero significativi. La miglior piazza è stata Seul, con un +5.4%seguita da Tokyo con un 2.9%. Bene il China Complex, con progressi di 1.5-2% per HSCEI e Hang Seng, e 1.3% e 0.6% per Shenzen e Shanghai. L’aspetto positivo qui è che i cali ieri erano stati modesti, contrariamente al resto. A trainare, il tech cinese, che continua il rimbalzo dai minimi di venerdì (+5.5% a oggi). Discreti progressi anche per Taiwan, Vietnam e Indonesia (+2%, +1.5%, +1.4%), che però ieri avevano subito una vera e propria batosta, in particolare il secondo a -6.5%. Guadagni più moderati per Sydney e Mumbai, attorno al punto percentuale.

Sul fronte macro, un paio di report interessanti.

Il GDP giapponese del quarto trimestre 2025 è stato rivisto al rialzo a +1,3% annualizzato, addirittura di più delle attese che lo vedevano passare da 0.2% della prima stima a +1%. Nel dettaglio, i consumi privati sono stati rivisti al rialzo a +1,1%, rispetto al +0,4% della prima stima, e il Capex addirittura da +1% annualizzato a +5.4%. Chapeau.

Pauroso il balzo della bilancia commerciale cinese nei primi 2 mesi dell’anno (messi insieme per evitare scompensi dettati dal posizionamento del Capodanno). Nel dettaglio forti aumenti dell’export verso Europa e Africa e ancora calo per gli USA. Anche l’import è stato molto robusto, a indicare un potenziale aumento della domanda, anche se gran parte sono semiconduttori (e rame). In generale sembra un segnale positivo per l’economia, anche se gennaio e febbraio sono mesi che si prestano a distorsioni e con stagionalità complessa.

Se questi numeri sono stati eventualmente di supporto ai mercati locali, il tech è stato sicuramente aiutato dalla notizia che Tencent ha annunciato un suo proprio agente AI compatibile con Openclaw, l’agente AI che va per la maggiore in Cina (link Tencent Jumps 6.2% as OpenClaw AI Frenzy Lifts Chinese Tech Shares ).

Le borse europee avevano chiuso ieri ancora con Wall Street ancora in negativo e quindi in apertura ne hanno fattorizzato gli effetti, andando poi oltre, visto che il sentiment ha continuato a migliorare. Coerentemente i rendimenti hanno mostrato la tendenza a scendere, mentre l’€ aveva potuto fattorizzare gli eventi ieri sera ed è rimasto più in range.

In mattinata pochi dati in Eurozone, non particolarmente rilevanti, ne entusiasmanti.

Retail sales sotto attese in UK a febbraio, un surplus commerciale tedesco a gennaio che aumenta per il motivo sbagliato, ovvero un calo dell’import superiore a quello dell’export (ma sono curioso di vedere eventuali revisioni il mese prossimo), e i prezzi alla produzione che sono saliti in Italia più delle attese.

Nulla che potesse distogliere il mercato dal newsflow del Medio Oriente. E infatti la price action è rimasta nervosa e ondivaga in mattinata, ma è rimasta sostanzialmente costruttiva, nonostante varie indicazioni che la situazione non sia poi così incanalata verso la fine delle ostilità

*US WON’T END IRAN WAR UNTIL ENEMY IS DEFEATED: HEGSETH

*HEGSETH SAYS US IS IN A VERY STRONG PLACE ON IRAN

*UAE RUWAIS REFINERY STOPPED AS PRECAUTION AFTER DRONE ATTACK

Qualche dato anche in US, uscito sul presto, anche per via dell’ora legale.

Lo small business optimism ha ceduto qualcosa a febbraio, eventualmente risentendo del calo di popolarità di Trump, visto che l’associazione che lo rileva è dichiaratamente affiliata al partito repubblicano. Ma non si tratta di un movimento materiale. L’ADP settimanale ha registrato la creazione di 15.500 posti di lavoro nel settore privato, alimentando ancora dubbi sull’accuratezza del pessimo labour market report di febbraio pubblicato venerdì scorso.

E le vendite di case esistenti hanno sorpreso in positivo di poco. Ma il quadro di medio periodo resta mediocre.

Wall Street è partita in moderata correzione, ma dopo un ora ha accelerato al rialzo, accumulando discreti progressi, quando il petrolio, che era restato laterale fino a quel punto, ha messo giù un altra leg down, per terminare sotto gli 80$ nel tardo pomeriggio europeo. A causare la discesa, un apparentemente innocua serie di headline su un meeting organizzato dalla IEA nel pomeriggio per parlare della possibilità di rilasciare riserve strategiche del G7, una cosa nota da ieri. Di questo meeting non si sono poi più avute notizie, almeno mi pare.

*FRANCE’S LESCURE ASKED IEA TO WORK ON SCENARIOS FOR OIL STOCKS

*IEA WILL DISCUSS OIL STOCKPILES AT BOARD MEETING TODAY: LESCURE

*LESCURE: G-7 WANTS TO BE READY TO USE OIL STOCKPILES IF NEEDED

*IEA TO HOLD MEETING OF MEMBER GOVTS ON TUESDAY ON SUPPLY: BIROL

*IEA MEETING TO INFORM WHETHER OIL STOCKS RELEASE NEEDED: BIROL

Questo contesto di oil cedente sotto 80$ e Wall Street in guadagno per la seconda seduta di seguito ha trainato l’azionario continentale, con i principali indici che mettono a segno progressi parenti del 2% o significativamente superiori. Tra i settori migliori abbiamo ciclici, finanziari e IT mentre l’energy comprensibilmente cala in solitudine. Se i rendimenti core mostrano cali moderati in chiusura, gli spread periferici mostrano cali corposi.

Dopo la chiusura però, il petrolio, che alle 18 cedeva un 10% circa, ha mostrato un colpo di coda, che il mercato ha collegato con un paio di healines una sulla mancata scorta delle navi USA alle petroliere e l’altra sull’apposizione di mine da parte dell’Iran nello stretto di Hormuz, oppure a un commento di Bloomberg sul fatto che in realtà l’attività bellica degli USA sta aumentando.

*NO US ESCORT OF OIL TANKER THROUGH HORMUZ: PERSON FAMILIAR

*U.S. INTELLIGENCE ASSETS HAVE BEGUN TO SEE INDICATIONS IRAN IS TAKING STEPS TO DEPLOY MINES IN STRAIT OF HORMUZ SHIPPING LANE -CBS NEWS REPORTER ON X

**US officials signaled military operations were escalating against Iran and there was little chance of diplomatic talks, throwing cold water on President Donald Trump’s suggestion that the conflict could be resolved soon.

Così il petrolio ha rimesso su qualche dollaro, e l’azionario USA ha azzerato per il momento i guadagni. I rendimenti USA sono rimbalzati, anche per via di un asta treasury 3 anni con domanda mediocre.

Personalmente, accolgo con soddisfazione il TACO (un abbozzo per ora) da parte di Trump, un nuovo segnale, se ce ne fosse stato bisogno, che il Presidente USA non può, e non vuole, tollerare movimenti negli asset negativi e in particolare inflazionari (quali dazi e fiammate del petrolio sono) e quindi tenderà ad arginare derive in questa direzione causate dai suoi drastici provvedimenti di politica estera e commerciale.

Ritengo però che l’operazione militare in Iran non sia smontabile in un battibaleno come un dazio: Necessita, per contro di una exit strategy che sia in primo luogo credibile, e e in secondo, ben eseguita.

In questo senso, temo che avremo ancora qualche scossone, prima di un rientro della volatilità su livelli più contenuti. Si può sperare che i massimi (del petrolio) e i minimi (della borsa) siano stati segnati, uno scenario che ritengo più probabile del suo contrario (diciamo un 65%-35%), ma non ancora acquisito.