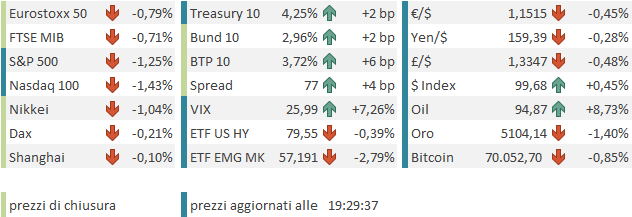

Chiusura marginalmente negativa ieri sera (mercoledì) per Wall Street, con l’S&P 500 in calo di uno 0.08%, e il Nasdaq 100 in salita di uno 0.03%. Lieve sottoperformance per le Small Caps, con il Russell 2.000 in calo di 0.2%, e outperformance ancora per le Magnificent 7 con un progresso di 0.37%. Ancora mediocre l’S&P 500 equal weight, che ha ceduto lo 0.32%, ma lui e il Russell 2.000 restano i soli 2 indici USA positivi da inizio anno, di un 2% abbondante, mentre le Magnificent 7 sono il peggiore con un -5% (S&P 500 circa -1% a ieri). La distribuzione settoriale ha visto solo energy e in minor misura IT positivi e invece i financials, e i difensivi, che sono rate sensitive (utilities, Real estate e consumer staples) hanno sottoperformato. Già, perchè i tassi sono saliti ancora ieri in US, con il 2 anni che ha preso 6 bps a 3,65%, massimo da settembre scorso, e il 10 anni che ha preso 7 bps, tornando sopra il famigerato 4.20%, al 4.23%.

La riapertura in Asia ha visto la risk adversion tornare ad aumentare. Il motivo sarebbe che vi sono stati altri attacchi a navi nello stretto, e l’Oman ha evacuato il suo terminal di Mina Al Fahal, che normalmente esporta oltre 1 milione di barili al giorno. Così il Brent ha rimesso il naso sopra 100$ e i futures hanno accumulato perdite fin dai primi scambi.

Con queste premesse, le borse asiatiche hanno tutte sottoperformato, con Nikkei, Taiwan, Vietnam e Sydney a superare il punto percentuale di passivo, mentre Hang Seng, Shenzen, Seul, Mumbai e Jakarta hanno ceduto meno e Hscei, Shanghai hanno chiuso quasi in pari. Oggi in Asia non vi erano dati macro di rilievo. La Cina ha vietato l’export di carburanti, per conservare le scorte.

** CHINESE GOVERNMENT BANS REFINED FUEL EXPORTS IN MARCH “WITH IMMEDIATE EFFECT”, SOURCES SAY

** CHINA FUEL EXPORT BAN APPLIES TO GASOLINE, DIESEL AND AVIATION FUEL, SOURCES SAY

Naturalmente anche la seduta europea ha esordito con un sentiment pesante. Ma successivamente il quadro è un po’ migliorato in mattinata sull’azionario, nonostante un oil rimasto sostenuto. Anche in EU oggi non erano previsti dati, tranne una disoccupazione italiana nel quarto trimestre del 2025 splendida al 5.6% (da 6% del terzo trimestre) ma non un market mover come report.

In assenza di particolari news (ormai il mercato ha fatto un po’ il callo a news di navi attaccate) il sentiment è migliorato nella prima parte della seduta EU, pur senza diventare costruttivo.

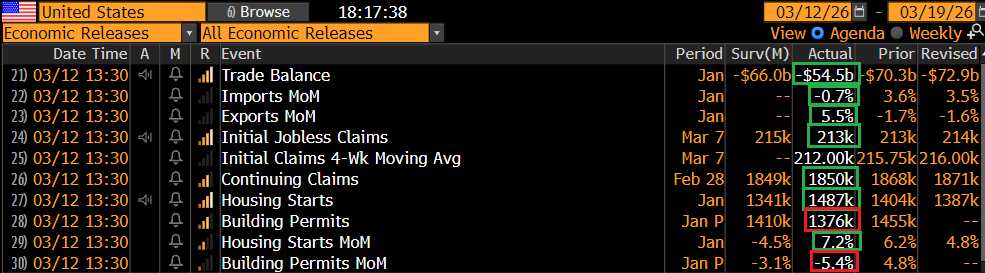

In US qualche dato c’era. Il trade balance di febbraio è tornato a mostrare un deficit in calo e sotto attese, grazie ad un incremento dell’export, mentre l’import è leggermente calato. Questo dato implica un buon contributo del canale estero al GDP a inizio trimestre. Infatti il modello GDP Now della Fed di Atlanta oggi ha aumentato la stima di GDP per il primo trimestre 2026 da 2.7% a 2.7% annualizzato.

I sussidi di disoccupazione restano su livelli bassi a indicare un mercato del lavoro USA non particolarmente in crisi. La media mobile a 4 settimane in linea con il dato ci dice quanto poco movimento ci sia stato in questa serie di recente. I nuovi cantieri di gennaio hanno sorpreso in positivo, mostrando ancora un buon incremento, ma i permessi di costruzione, che anticipano di 6/8 settimane i cantieri, si sono indeboliti.

Il mercato però è rimasto ostaggio di un newsflow ancora opaco. Trump ha postato su Truth che per lui più importante del prezzo del petrolio è di neutralizzare il rischio dell’Iran, e che comunque siccome gli USA lo esportano, quando il prezzo sale fanno soldi.

*TRUMP: STOPPING IRAN IS GREATER INTEREST TO ME THAN OIL PRICES

*TRUMP: WHEN OIL PRICES GO UP, WE MAKE A LOT OF MONEY

Abbiamo avuto il primo messaggio del nuovo leader iraniano, Khamenei Junior, e, come forse era intuibile, non è stato molto amichevole, con la promessa dell’apertura di nuovi fronti, se la guerra continua.

*IRAN’S STATE TV PUBLISHES STATEMENT BY SUPREME LEADER KHAMENEI

*IRAN LEADER KHAMENEI SAYS STRAIT OF HORMUZ SHOULD STAY CLOSED

*KHAMENEI: IRAN ONLY TARGETS BASES, AND WILL CONTINUE

*IRAN’S KHAMENEI: OTHER FRONTS WILL BE OPENED IF WAR PERSISTS

*KHAMENEI: IRAN WON’T FORGO VENGEANCE FOR THOSE KILLED

Infine il Segretario alla Difesa UK Healey ha dichiarato che stanno aumentando lee prove che l’Iran sta minando lo stretto di Hormuz.

*HEALEY: EVIDENCE MOUNTS THAT IRAN MAY’VE STARTED MINING HORMUZ

Così il petrolio è andato a sfiorare il 10% di progresso e Wall Street ha aperto in calo di oltre un 1%, con ancora i finanziari, il tech e i ciclici a guidare il ribasso. I rendimenti hanno continuato a salire, con la classica tendenza delle scadenze brevi a sottoperformare. L’effetto di questi rialzi fino al 2 anni è che la Fed Funds Strip non sconta più interamente nemmeno un taglio nel 2026 (lo sconta all’85%) quando a fine febbraio ne scontava 2 più un 40% di probabilità che fossero 3.

A fronte di ciò, le piazze europee nel pomeriggio sono tornate ad indebolirsi. Le chiusure sono negative, ma rispetto al minimo di seduta, marcato a metà pomeriggio, i principali indici hanno più che dimezzato le perdite. Diversa la storia sui rendimenti, dove i rialzi maturati nel pomeriggio sono rimasti pressochè intatti, e i principali emittenti marcano i massimi chi da aprile (BTP), chi da marzo (Spagna), chi dal 2023 (Grecia, Portogallo, Germania, Francia).

La curva monetaria sconta il primo rialzo comodamente a luglio, e un 70% di probabilità di un altro entro la fine del 2026. La cosa non aiuta l’€ che si appresta a fare la chiusura più bassa contro Dollaro da novembre, poco sopra 1,15%. Petrolio WTI e Brent guadagnano poco meno del 10% con il secondo appena sopra 100 Dollari.

Wall Street non ha seguito per il momento l’azionario continentale nel suo recupero, e resta con i principali indici che perdono ben oltre l’1%, con le banche che zavorrano il resto, danneggiate dal proseguire dello stress sul private credit.

Al tredicesimo giorno di guerra, diversamente da come mi attendevo, non si vede la fine di questo conflitto. L’Iran appare resistere più delle attese, e la sua strategia di blocco selettivo dello stretto (passano le navi indiane e cinesi) sta riuscendo a mettere stress al mondo occidentale. Posto che Trump può cambiare idea in un battibaleno, non sembra più di intuire dalle sue comunicazioni l’intenzione di fermare le operazioni in tempi brevi.

Peraltro, più andiamo avanti così, più lo stress aumenterà per l’economia e la popolazione. I mercati hanno anticipato il grosso dell’impatto, con la fiammata dei tassi, a scontare un aumento dell’inflazione, e il calo dell’azionario. La transizione sull’economia è più lenta, perchè bisogna dare tempo agli aumenti di trasferirsi. Ma sta avvenendo, come si nota dal prezzo della benzina alla pompa in US, che è salito del 20% in meno di 2 settimane di guerra, ed ha ancora da fattorizzare altro.

Secondo Axios, i consulenti di Trump stanno mettendo il presidente sull’avviso che se la strategia dell’Iran funziona, il prezzo del petrolio potrebbe salire oltre il suo livello di tolleranza.

link Iranian oil squeeze tests Trump’s war plans

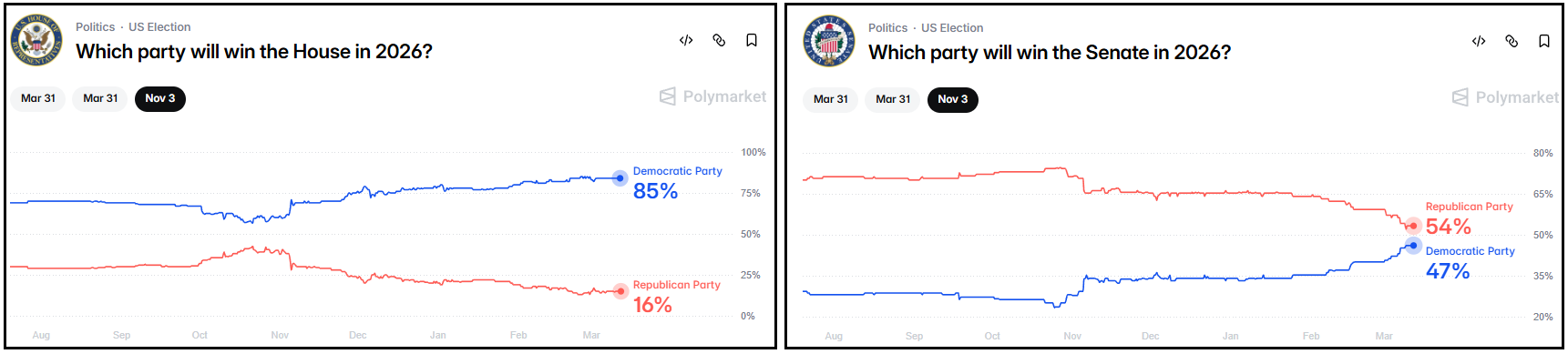

Cosa farà Trump? Il suo consenso è già sui minimi. E’ vero, le elezioni Midterm sono ancora lontane. Ma su Polymarket già danno la Camera praticamente come persa per i Repubblicani, e il Senato si sta avvicinando a 50/50. Se in US parte un’ondata inflattiva legata all’attacco all’Iran, sarà dura per Trump sostenere che è colpa di Biden.

Per cui la situazione resta molto fluida, a mio modo di vedere, nonostante le ultime dichiarazioni siano andate in direzione di un impegno degli USA durevole. L’imprevedibilità di Trump rende difficile attribuire una probabilità netta ad una svolta a breve. Questo mantiene sul chi vive gli investitori, che vedono lo scenario macroeconomico negativo avvicinarsi, ma non vorrebbero trovarsi scarichi nel caso di una fine improvvisa del conflitto. Questo rende la price action così erratica sull’azionario, mentre i bonds continuano a perdere supporto.