Ieri sera (giovedì) Wall Street ha messo giù la peggior seduta dal 20 gennaio, con l’S&P 500 in calo dell1.74%, il Nasdaq 100 giù del 2.38% e il Russell 2.000 a – 1.7%. Malissimo le Magnificent 7 a -3.17%, zavorrate dalla batosta di Meta (-8%) e con Nvidia (-4.1%) Tesla (-3.6% e Alphabet (-3.45) molto pesanti. L’S&P 500 equal weight ha ceduto lo 0.93% a conferma che le small e mid cap hanno fatto meglio delle grosse capitalizzazioni.

Marcati i rialzi dei rendimenti, con il 10 anni treasury +8 bps al 4.41%, massimo da luglio 2025, e il 2 anni che salendo di 10 bps è andato a sfiorare il 4%, massimo da giugno 2025.

Anche se non mancano temi specifici, come le rinnovate difficoltà del software, quelle, nuove, dei produttori di memoria e dei semiconduttori, e quelle conclamate del private credit, con altri fondi a limitare i riscatti, il motivo della debolezza è stato il trascorrere dei 5 giorni di rinvio concessi da Trump prima di attaccare le centrali elettriche iraniame, cosa che avrebbe portato ad una nuova escalation, in assenza di segnali credibili di un progresso delle trattative e nemmeno che queste fossero davvero entrate nel vivo.

Poco dopo la campana a Wall Street, Trump ha postato su social che i colloqui erano in corso e andavano “molto bene” e quindi, “su richiesta dell’Iran” lui estendeva di 10 giorni la deadline per gli attacchi alle centrali elettriche iraniane. La cosa non mi stupisce (vedi periodo finale del Lampi di ieri).

Del resto, non ha stupito nessuno. Basta vedere la reazione del mercato che è stata modesta, in considerazione del calo accumulato in giornata.

A questo punto, gli investitori non sono entusiasti di proseguire per 10 giorni in queste condizioni, senza un riscontro serio delle trattative di parte iraniana, con lo stretto che resterà bloccato, almeno parzialmente, probabilmente per quasi tutto il periodo, e con il ping pong di headline ad alimentare incertezza e volatilità.

E poi, giustamente, il quadro, e la strategia di Trump restano quanto mai opachi. Posto che, come spiegavo ieri, un estensione era l’ipotesi più probabile, come mai così lunga? Potrebbe venire il sospetto che Trump stia rinviando per accumulare sufficienti truppe per produrre un escalation con operazioni di terra efficace. E questa ovviamente non è una buona cosa per il prezzo del petrolio nel breve.

Plausibile o meno che sia il sospetto (restano comunque in campo le obiezioni fatte ieri sulla possibilità di una guerra in grande stile, e comunque l’impressione personale è che Trump ne voglia assolutamente uscire, non entrare con più forza), l’entità del rinvio sembra confermare che il regime iraniano è rigido sulle sue posizioni e assai determinato a resistere. In altre parole, l’offensiva NON sta avendo successo.

La seduta asiatica ha tenuto un tono contrastato, con Vietnam in forte rialzo (+1.7%), il China Complex a mostrare moderati progressi e invece Seul, jakarta e Taiwan in calo, insieme all’india che ha recuperato anche la festività di ieri cedendo oltre il 2%.

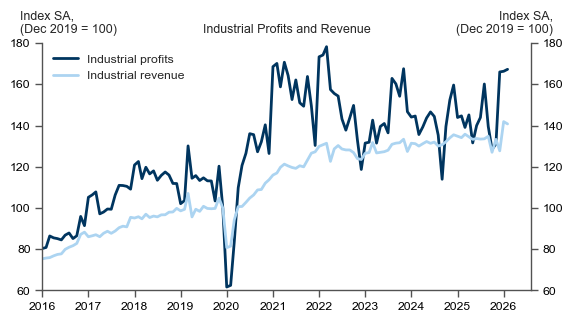

Sul fronte macro in Cina sono usciti gli industrial profits di gennaio e febbraio (messi insieme per via del collocamento variabile del capodanno cinese) e sono buoni, con un +15.2% anno su anno, da 4.9% di di dicembre. Le revenues hanno fatto +5.9%. E’ una serie volatile, ma comunque l’inizio del 2026 non sembra male confrontato con l’anno scorso.

Nel frattempo le autorità stanno meditando di aprire di più ai capitali privati l’investimento in banche e assicurazioni, per puntellare i ratio di capitalizzazione più agevolmente.

** CHINA CONSIDERS RELAXING LIMITS ON COMMERCIAL BANK SHAREHOLDING TO EXPAND CAPITAL REPLENISHMENT CHANNELS, SOURCES SAY

**REGULATOR ALSO WEIGHING LOOSER SHAREHOLDER RULES FOR LARGE STATE INSURERS’ BANK INVESTMENTS, SOURCE SAYS

In compenso la spinta al rialzo dei rendimenti ha nuovamente messo pressione a quelli giapponesi, con il 30 anni che è salito di ben 19 bps al 3.70%. In risposta lo Yen ha superato in giornata quota 160 vs $ e scambia ad un 1% dai minimi di luglio 2024. Se li supera bisognerà andare al settembre del 1986 per trovare uno yen/Dollaro più debole. Di solito su questi livelli il Tesoro giapponese interviene a supporto. Il Ministro delle Finanze Katayama ha dichiarato che si tratta di movimenti di natura “speculativa” un termine che spesso è stato usato come pretesto per intervenire. Ma al momento tutto tace.

La seduta europea ha provato inizialmente ad avvantaggiarsi della proroga accordata da Trump, ma la cosa è abortita immediatamente, e le piazze continentali hanno rapidamente accumulato ribasso. Impressionante la fiammata nei rendimenti, con il Bund che ha sparato oltre il 3.10% e il BTP oltre il 4,10 % in mattinata. Il fatto è che, dopo un effimero storno alla pubblicazione del post di Trump sul rinvio, il petrolio non ha fatto che continuare a salire, e questo ovviamente è riverberato sul sentiment, dando la conferma che ormai le parole di Trump sono inefficaci. Servono dei fatti, e da parte dell’Iran.

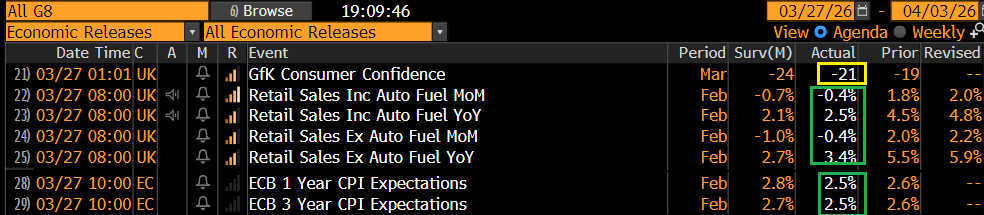

Sul fronte macro poca roba. Retail sales UK in generale meglio delle attese a febbraio, e aspettative di inflazione ECB di febbraio in calo, tanto ininfluenti di solito quanto completamente inutili in questa fase.

Il mercato è quindi rimasto in balia della tensione, con tassi sempre più alti e newflow poco costruttivo.

*QATAR SAYS THREAT LEVEL HIGH, ASKS PEOPLE TO STAY INDOORS

*SAUDI SAYS INTERCEPTED, DESTROYED TWO DRONES IN RIYADH, EAST

*QATAR ISSUES FORCE MAJEURE FOR LNG LIFTINGS THROUGH MAY

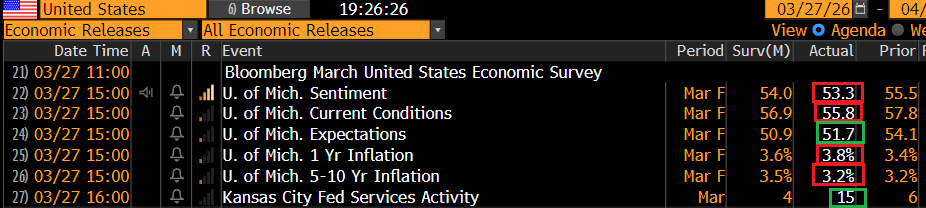

Abbastanza insulsi anche i dati in US oggi, con la U. of Michigan consumer survey finale di marzo che ovviamente si è deteriorata un po’ ancora, ma e che mostra un ulteriore rialzo delle aspettative di inflazione di breve ma un calo di quelle a medio lungo, cosa che mi costringe a rivalutare la capacità previsiva dei consumatori USA (se l’inflazione fa una fiammata a breve per shock energetico, a normalizzazione avvenuta con il concorso del rallentamento macro, calerà).

Il Kansas Fed è andato molto oltre attese, ma li il petrolio è molto rilevante per il manifatturiero. Sono quelli che stanno facendo i soldi col rialzo del prezzo, come dice Trump.

Alla luce di questi numeri poco rilevanti, il mercato è rimasto ancora più in balia dell’incertezza geopolitica. Trump oggi non si è fatto sentire, una cosa assai insolita, che forse indica che anche lui e i suoi consulenti si sono resi conto che a questo punto le parole di parte USA stanno a zero, anzi, sono deleterie, nella misura in cui continuano a riportare una versione che non trova corrispondenza nella parte iraniana. Forse. Perchè non è detto che il flusso non riprenda a breve. Viene solo difficile capire cosa possa dire.

A questo punto è chiaro a tutti che la palla è in mano al regime iraniano.

Nel pomeriggio si è appreso che alla Casa Bianca erano ottimisti sulla possibilità di una controproposta iraniana in serata o domani. Questo ha prodotto un minimo rimbalzo, più causato da algoritmi che altro. In realtà l’azionario non è mai sembrato in grado di rialzarsi con convinzione oggi, e Wall Street sembra intenzionata a mantenere la tradizione recente con un quinto venerdì di debolezza insistita consecutivo. Intanto la conferma alla Fed sembra essere slittata, per la guerra ma anche la non conclusione dell’inchiesta su Powell.

** WARSH FED CONFIRMATION STALLED AMID IRAN WAR AND POWELL DISPUTE

** IRAN’S RESPONSE TO U.S. PEACE PROPOSAL EXPECTED FRIDAY, SOURCES SAY

** WHITE HOUSE OFFICIALS CAUTIOUSLY HOPEFUL LATEST TALKS WITH IRAN ARE MAKING PROGRESS SOURCES FAMILIAR WITH THE TALKS – CBS REPORTER

** TRUMP AND TOP WHITE HOUSE OFFICIALS HAVE BEEN TOLD THAT IRAN’S COUNTER-PROPOSAL WOULD LIKELY ARRIVE FRIDAY VIA INTERLOCUTORS -SOURCE

**US SIGNALS TO ALLIES NO IMMEDIATE PLANS FOR IRAN INVASION

** SENIOR IRANIAN OFFICIAL TELLS REUTERS: TEHRAN HAS YET TO DECIDE WHETHER TO RESPOND TO U.S. PROPOSAL BECAUSE OF ATTACKS ON INDUSTRIAL AND NUCLEAR INFRASTRUCTURE

** SENIOR IRANIAN OFFICIAL SAYS IRAN’S RESPONSE TO U.S. PROPOSAL HAD ORIGINALLY BEEN EXPECTED TO BE DELIVERED ON FRIDAY OR SATURDAY

Così le piazze europee chiudono con debolezza diffusa una settimana che però le vede resilienti, in assoluto e in relativo verso gli USA. Infatti, nonostsnte i cali odierni, Stoxx 600, Eurostoxx 50, FTSE 100, Cac 40, Ibex e FTSe Mib chiudono con progressi la settimana (le ultime 2 nemmeno poi così bassi, +0.5% e +1.2%) mentre il Dax cala marginalmente. L’impressione è che il positionig e le valutazioni facciano da supporto (sotto un aggiornamento di Wanda sul positioning sull’azionario EU).

Anche i rendimenti hanno ridotto di parecchio i rialzi, e anzi sulle parti brevi sono comparsi marginali cali anche grazie a dichiarazioni misurate da parte di 2 membri ECB, di cui uno piuttosto rilevante (Schnabel). E comunque anche sui bonds dopo un massacro del genere i corti devono essere considerevoli, e un po’ di ricoperture pre week end sono naturali.

*WUNSCH: IF CONFLICT MAINLY OVER BY APRIL CLOSER TO BASELINE

*ECB’S WUNSCH: WE’RE NOT GOING TO RUSH

*WUNSCH: IF STILL CLOSE TO BASELINE, NO APRIL ACTION NEEDED

*WUNSCH: MY CONCERN IS THAT CONFLICT NOT OVER BY APRIL, JUNE

*WUNSCH: IF ECONOMY WEAKENS FAST, 2ND ROUND EFFECTS LIMITED

*WUNSCH: APRIL RATE HIKE ISN’T OUT OF THE QUESTION

*ECB’S SCHNABEL: WE’RE FACING A MASSIVE ENERGY-PRICE SHOCK

*ECB’S SCHNABEL: MUST BE AGILE, VIGILANT BUT NO NEED TO RUSH

*ECB’S SCHNABEL: NO CENTRAL BANK WANTS TO REPEAT 2022 EXPERIENCE

*ECB’S SCHNABEL: SHOULDN’T OVERREACT TO CURRENT SITUATION

*TRADERS TRIM ECB RATE WAGERS, SEE 50% CHANCE OF HIKE IN APRIL

Se l’€ continua ad essere chiuso tra risk adversion e rialzi dei rendimenti, oggi oltre al nuovo balzo del petrolio, anche i preziosi hanno temporaneamente rotto la correlazione positiva con l’equity e rimbalzano bene.

Dopo la chiusura EU, Wall Street ha accumulato altro ribasso e al momento l’S&P 500 scambia ai minimi da inizio settembre, ben sotto la media mobile a 200 giorni, e nella parte bassa di un canale discendente partito con l’inizio della guerra. A differenza dell’Eurostoxx 50 ha fatto nuovi minimi, a dimostrazione del deciso deterioramento della fiducia degli investitori nella strategia USA. Vedremo cosa porterà il week end e con che dati di positioning, ipervenduto e breadth ci troveremo lunedì.