E’ passata una settimana dall’ultimo commento, e abbiamo avuto un nuovo feroce ultimatum da parte di Trump (in realtà una riedizione di quello vecchio) e poi un nuovo rinvio, di 15 giorni. Ma questa volta c’è più sostanza:

** Trump ha accettato un cessate il fuoco di 2 settimane, in cambio di una completa immediata e sicura apertura dello Stretto di Hormuz. Ha aggiunto che i 10 punti richiesti dall’Iran costituiscono una base per una negoziazione, e si è raggiunto un accordo su praticamente tutti i punti “contesi”

** abbiamo avuto finalmente una risposta costruttiva da parte dell’Iran, con il Ministro degli Esteri che ha dichiarato che in risposta all’accettazione di massima dei 10 punti da parte di Trump sarebbe stato concesso il passaggio nello stretto, previo coordinamento con l’esercito iraniano (e con pagamento di una tassa a Iran e Oman). Finora l’Iran non aveva nemmeno quasi ammesso le trattative.

** Il Pakistan ha invitato i contendenti a Islamabad per una trattativa per venerdì.

Quindi, rispetto alle volte precedenti, durante le quali sembrava che Trump più che altro parlasse da solo, qui abbiamo 2 interlocutori, e un effetto concreto: il cessate il fuoco.

Così i risk asset, che già avevano recuperato un po’ ieri in serata (S&P 500 in calo di solo 0.16% dopo essere stato giù di oltre l’1%) grazie a indiscrezioni che USA e Iran stavano considerando le proposte del Pakistan ( e forse la quasi certezza che Trump di li a qualche ora NON avrebbe cominciato a “cancellare la civiltà iraniana”) sono esplosi al rialzo alla riapertura stanotte in Asia, con il Future S&P 500 rapido a guadagnare oltre un 2%, i futures delle piazze europee, che avevano chiuso prima delle citate indiscrezioni e in calo di un 1%, addirittura in progresso di un 4%, il petrolio con un calo che ha rasentato il 19%, e, ovviamente, i bonds in collasso totale di rendimenti.

Natuamente anche le piazze asiatiche hanno mostrato un certo entusiasmo. La migliore è stata Seul, la più volatile di recente, con un +6.9%, trainata dai semiconduttori al solito ( SK Hynix shares jump 15% after peer Samsung projects blowout earnings link ) seguita da Tokyo con un +5.4%. Taiwan, Vietnam e Indonesia si sono attestate sopra il 4,5% di progresso, e l’India poco sotto il 4%. Progressi attorno al 3% di media per il China Complex, e oltre il 2% per la meno brillante, l’Australia.

Per quel che può rilevare oggi, i dati macro in Asia hanno visto una mega bilancia dei pagamenti di febbraio in Sud Corea, gonfiata dall’export dei semiconduttori, come noto, dei salari orari in Giappone belli forti a febbraio, che alimentano aspettative di rialzo da parte della bank of Japan, e un pessimo PMI di marzo a Hong Kong, che ha chiaramente risentito della crisi mediorientale. Infine, tassi stabili per la Reserve Bank of New Zealand, al 2.25% e per la Reserve bank of India, al 5.25%, con la prima che promette di alzare al prossimo meeting.

L’impatto del cessate il fuoco si è visto anche sui rendimenti giapponesi, che sono calati un po’, in particolare nella parte lunga della curva, e sullo Yen, che ha recuperato una figura contro un Dollaro tornato debole.

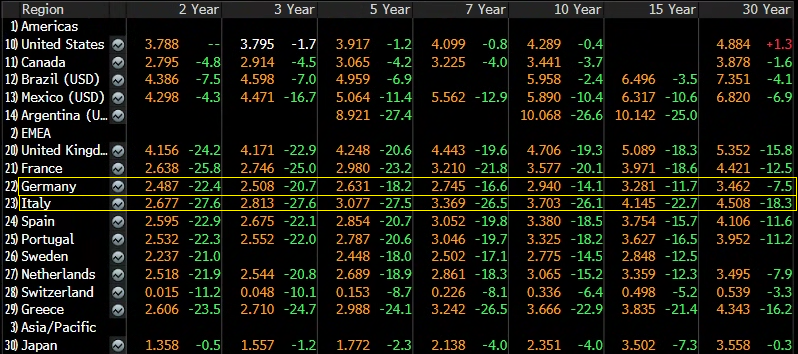

La seduta europea è cominciata con i fuochi artificiali: tra i principali indici non sono mancati i +5%, e anche il successivo consolidamento, legato alle vendite degli short term traders che avevano comprato ieri sera, è stato modesto. Tra i settori, un solo perdente, l’energy, giù del 4% dietro al petrolio, mentre le performance dei migliori (Industrials, Information Technology, Consumer Discretionary e Financials) si collocavano tra il +5% e il +8%. Ma è sui bonds che si sono visti gli effetti più violenti. Cali di rendimento superiori ai 20 bps ovunque tranne che sul 30 anni, e parenti di 30 bps sulle parti brevi, e sulla curva BTP. Praticamente lo scenario dei tassi ne è risultato rivoluzionato. Sulla curva ECB è sparito un rialzo pulito (stasera ne scontiamo 2 nel 2026 vs i 3 di ieri sera) e la probabilità di un rialzo da 25 al meeting ECB del 30 aprile è passata da quasi il 70% di ieri al 30% di oggi. Ironicamente, l’€ ha reagito a questo calo di probabilità di rialzi con un recupero che a tratti ha superato la figura, ma d’altronde le tensioni avevano diretto i flussi d’acquisto sul Dollaro ed è normale che l’allentamento delle stesse ottenesse l’effetto opposto.

Tra le commodities in gran spolvero i metalli industriali, ed anche i preziosi, il cui movimento ha mostrato una persistenza minore.

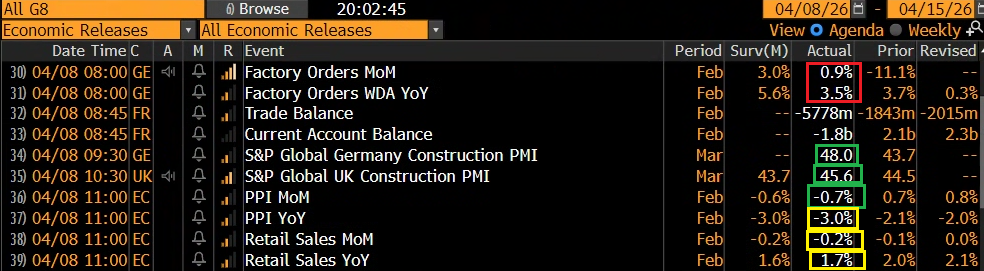

I dati macro della mattinata, tra “old news” e scarsamente rilevanti, hanno fatto poco per modificare questo stato di cose. In ogni caso, gli ordini all’industria tedeschi di febbraio hanno deluso ma le revisioni possono al solito sovvertire il quadro, e la crescita anno su anno resta robusta. I PMI construction in UK e Germania hanno fatto meglio delle attese, e le retail sales EU di febbraio sono uscite il linea. I prezzi alla produzione EU di febbraio sono DAVVERO old news.

Più interessanti i PMI servizi e composite europei usciti ieri, dove sono spiccati il rimbalzo dell’attività in Spagna, il sorprendente ritorno in contrazione dell’Italia (aspettiamo il prossimo report prima di disperarci), e il rallentamento in Irlanda a fronte del balzo in Svezia. Le revisioni dei dati flash vedono recupero in Francia e peggioramento in UK.

I mercati sono comunque arrivati a metà giornata sull’onda dell’entusiasmo, e a fronte di un assenza di dati macro degni di nota in US, hanno continuato su questa falsariga anche nel pomeriggio, con Wall Street che si è assestata comodamente sopra il 2% di progresso, dopo un apertura in gap up.

Il bello è che nel pomeriggio non sono mancate news che sono andate ad indebolire il quadro di cessate il fuoco stabilito tra i belligeranti. Infatti, tra una headline e l’altra abbiamo appreso che Israele starebbe continuando ad attaccare il Libano, motivo per cui l’Iran starebbe considerando il tipo di rappresaglia da condurre, ma intanto avrebbe nuovamente bloccato lo stretto. Poi, l’Iran avrebbe condotto attacchi contro il Kuwait e gli Emirati, e avrebbe subito a sua volta attacchi.

Insomma il cessate il fuoco potrebbe essere già in seria difficoltà.

**SEVERAL EXPLOSIONS AT IRAN’S LAVAN REFINERY: SEMI-OFFICIAL MEHR

**IRAN TELLS SHIPS PERMISSION STILL NEEDED TO TRANSIT HORMUZ: WSJ

**KUWAIT SAYS IT INTERCEPTED DRONES, SOME OF WHICH TARGETED VITAL OIL FACILITIES AND POWER STATIONS IN THE SOUTH OF THE COUNTRY CAUSING MAJOR INFRASTRUCTURE DAMAGE – ARMY

**IRAN’S REVOLUTIONARY GUARDS SAY THEIR ‘HAND IS ON THE TRIGGER’, READY TO RESPOND TO ANY ATTACK WITH MORE FORCE – TASNIM

**TEHRAN CONSIDERING STRIKES AGAINST ISRAEL ‘AMID ITS VIOLATION OF TEMPORARY CEASEFIRE IN LEBANON’ – IRAN’S FARS NEWS AGENCY CITING UNNAMED OFFICIAL.

**IRAN TO WITHDRAW FROM TRUCE DEAL IF ATTACKS ON LEBANON CONTINUE

**OIL TANKERS PASSING THROUGH HORMUZ HAVE BEEN STOPPED AFTER ISRAEL’S ‘CEASEFIRE BREACH’ – IRAN’S FARS NEWS AGENCY

**NETANYAHU: WE ARE READY TO WAR WITH IRAN AT ANY MOMENT

Ma i mercati azionari europei non si sono fatti impressionare, al di la di qualche scarto sulle varie headline. Le chiusure vedono progressi compresi tra il +2.5% di Londra e il +5% del Dax, con la distribuzione settoriale di cui sopra. I rendimenti sono un po’ saliti dai minimi del primo mattino ma i cali restano record (le performance di oggi meritano la pubblicazione dello screen di Bloomberg, con evidenziazione di Italia e Germania).

Anche l’€ ha ridato qualcosa, ma resta in buon guadagno. Dopo la chiusura EU, Wall Street è rimasta bella sostenuta, mentre i rendimenti dei treasury però hanno recuperato in generale i livelli di ieri.

Concludo con qualche considerazione personale.

** a mio parere l’inerzia di questa situazione è cambiata attorno a fine marzo quando, forse con le prime parole del presidente iraniano, l’Iran è sembrato accettare l’idea di negoziare. Come ripetuto più volte, ritengo che Trump non possa permettersi a lungo una situazione di conflitto (e relative spese) e un petrolio che vola, cosa che comprometterebbe ulteriormente le sue chances alle Midterm. L’Iran per contro, con la chiusura dello stretto di Hormuz si è trovato in mano un valido strumento di pressione internazionale su alleati e avversari. Difficilmente vorrà spingere lo scontro fino a rendere per gli USA e l’EU più conveniente impegnarsi militarmente per riaprirlo, che negoziare un accordo. Senza contare la possibilità di vedersi bombardare anche obiettivi civili come le centrali elettriche.

Per cui ritengo che questa crisi, che è durata già più della media delle “crisi petrolifere” dovrebbe andare gradualmente a mitigarsi.

** Ciò detto, è probabile che assisteremo a ritorni di fiamma e strascichi. Questo perchè:

1) tra i contendenti principali USA e Iran, non c’è alcuna fiducia reciproca.

2) E’ difficile che l’Iran controlli interamente le proprie forze, alcune delle quali potrebbero continuare ad attaccare, come in effetti sembra. Infatti l’esercito si è visto decimare i vertici, e poi ci sono i vari fiancheggiatori, più difficili da controllare. Questo può andare a sabotare temporaneamente i tentativi di pace.

3) Israele, che non ha ancora ottenuto i suoi obbiettivi e non condivide i problemi di Trump, ovviamente continuerà a cercare di infliggere danni al libano e possibilmente sabotare l’accordo.

Per cui aspettiamoci degli ulteriori focolai di instabilità, pur nell’ambito di un trend di mitigazione.

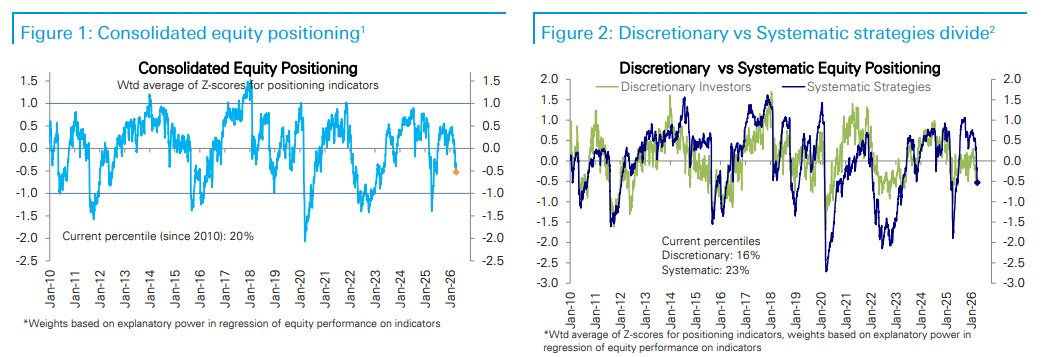

I mercato oggi sono rimasti sordi all’affacciarsi di questi problemi, anche perchè il positioning è parecchio difensivo, e il path of least resistance sembra al momento al rialzo, come si nota dal monitor settimanale di Deutsche Bank, incollato sotto con peso nel 20mo percentile e i gestori discrezionali addirittura nel sedicesimo.

Però già il movimento di oggi potrebbe aver prodotto un inizio di riequilibrio. Dal punto di vista tecnico gli ultimi giorni avevano visto l’S&P 500 uscire dal canale ribassista e riavvicinarsi alla media a 200 giorni, e oggi abbiamo avuto il superamento di slancio della stessa, che è un ottimo sviluppo tecnico. Ma ora siamo al cospetto con con la resistenza costituita dal limite inferiore del range tenuto da metà dicembre in poi, avendo recuperato quasi un 7% in 6 sedute. Nei prossimi giorni un consolidamento dovrebbe starci, magari con un appoggio della media mobile a 200 giorni. Vedremo.