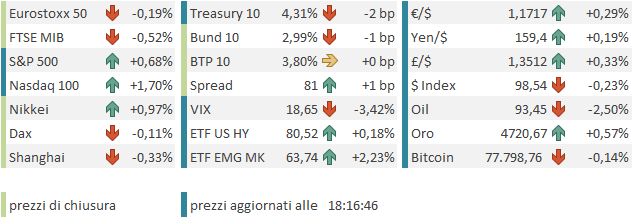

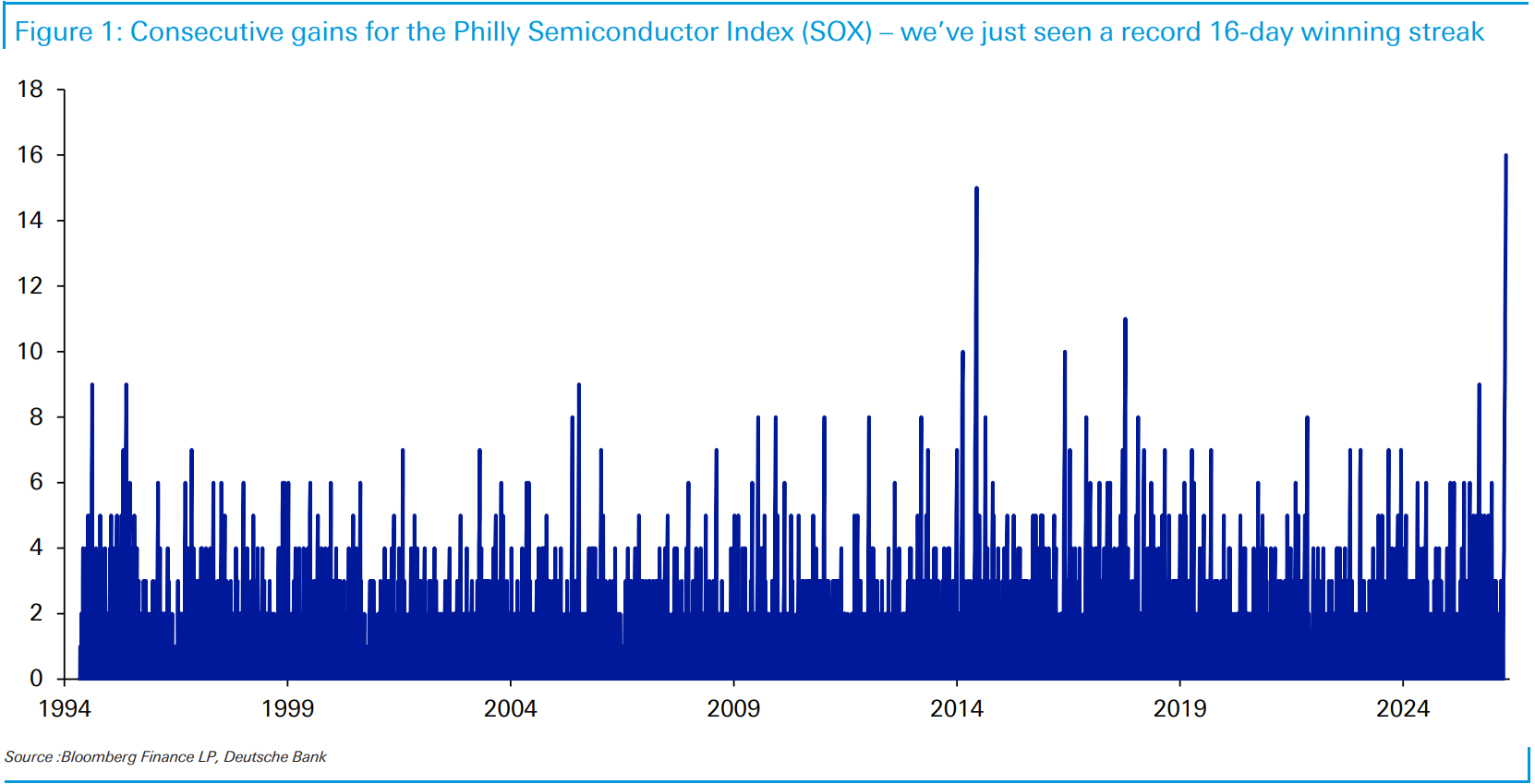

Bad noises dall’Iran e prosecuzione dello stallo hanno favorito ieri (giovedì) una nuova fase correttiva, con l’S&P 500 on calo dello 0.41%, e il Nasdaq 100 dello 0.57%. Male le Magnificent 7, giù dell’1.56%, frenate da Microsoft e Meta, penalizzate per aver annunciato licenziamenti, che il mercato legge come strumentali a finalizzare gli eccessivi investimenti in AI. E anche Tesla, la cui trimestrale ha ricevuto un’accoglienza tiepida sempre per via di un aumento del capex. Pure la nuova debacle del software ha contribuito frenare gli indici generali. Ma i semiconduttori hanno continuato a volare, con il Sox (Philadelphia Semiconductor Index ) che ha inanellato la diciassettesima seduta positiva consecutiva. Appena ieri Deutsche Bank aveva osservato che le sedici sedute positive consecutive costituivano il nuovo record nei 32 anni della serie dell’indice, avendo superato la serie positiva precedente, occorsa nel 2014.

Per curiosità, sono andato a guardare quale è stata poi l’evoluzione dell’indice dopo quella serie record, conscio che la cosa ha valore statistico prossimo allo zero. L’indice ha guadagnato un altro 4% nel mese successivo, ha corretto, ha testato i massimi e poi ha fatto una correzione profonda ma rapida (- 15%) legata ad una growth scare ,aggravata da un profit warning di Microchip Technology. Il massimo relativo di quel trend rialzista è stato toccato oltre un anno dopo, a inizio giugno 2015, quando uno stallo dell’earning growth a Wall Street, la growth scare cinese, la Brexit e una certa stagnazione economica globale hanno prodotto una lunga fase consolidativa a Wall Street, durata sostanzialmente fino all’elezione di Trump a novembre 2016.

Un decorso volatile ma positivo, che si aggiunge a tutto il resto delle statistiche spesso citate in questi pezzi nel mostrare che questo tipo di breadth sono tipici dei bull market, e rari nei pressi dei top.

Fa comunque impressione pensare che il Sox faceva un picco 11 anni fa a 750 punti e oggi gira a 10.000. Anche se pensare che è quasi triplicato in un anno (minimo relativo a 3500 il 7 aprile 2025) è ancora più impressionante.

La seduta asiatica ha avuto ancora un tono contrastato, con Tokyo e soprattutto Taiwan (+ 3%) sostenuti dal tech e dai semiconduttori, Hong Kong e HSCEI moderatamente positive, e invece Shanghai, Shenzen, Vietnam, India e soprattutto Indonesia (-3.5%) in calo. Pressochè invariate Sydney e Seul. A trainare Taiwan è stata sostanzialmente una modifica tecnica a quanto pare. L’autority ha intenzione di elevare il cap sul singolo titolo nei fondi istituzionali da massimo 10% a massimo 25%, cosa che dovrebbe liberare pesanti acquisti per un titolo che, da solo, rappresenta il 44% dell’intero Taiex.

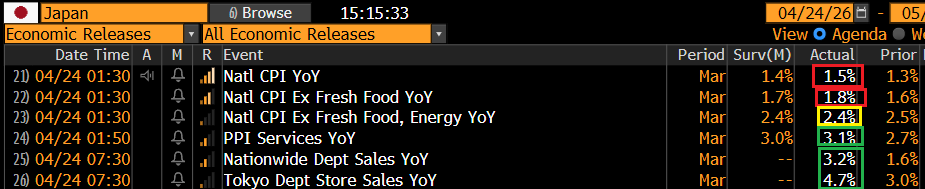

Sul fronte macro, il CPI giapponese di marzo è uscito leggermente sopra attese, ma come core è in linea, e ha pure rallentato leggermente. Rendimenti e divisa sono più o meno rimasti stabili

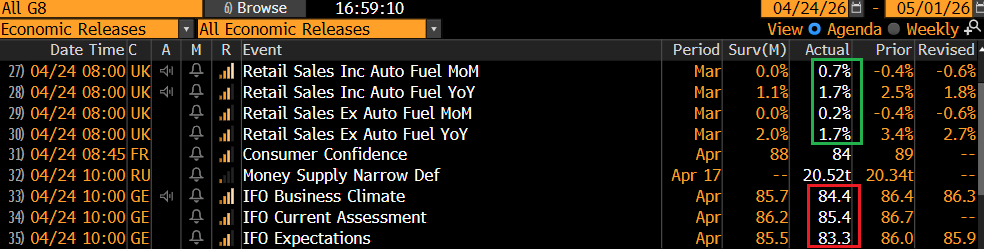

La seduta europea è partita ancora con un tono opaco. D’altronde il petrolio continua a girare abbondantemente sopra 100 (il Brent europeo per lo meno), perchè le news dal Pakistan hanno continuato ad essere incerte nella migliore delle ipotesi. Le dimissioni di Ghalibaf sono state smentite, ma poi sono tornate a circolare in giornata. E, un ora dopo l’apertura, l’IFO tedesco è uscito sotto un consenso che forse non era più attuale dopo la delusione dei PMI tedeschi di ieri. La debolezza è abbastanza equamente diffusa tra situazione coincidente ed expectations.

Meglio delle attese invece i consumi a marzo in UK, ma li ci sarà anche un po’ di effetto inflazione, infatti il dato ex auto fuel è peggiore e le revisioni a febbraio si mangiano il grosso del miglioramento.

A metà giornata le news dal Pakistan sono migliorate un po’, e il sentiment è salito di un gradino, con gli indici europei in grado di passare momentaneamente in positivo.

** IRANIAN SOURCES: PREPARATIONS FOR IRAN-US NEGOTIATIONS MAY MAKE A BREAKTHROUGH “TONIGHT OR TOMORROW- CCTV

** IRAN FOREIGN MINISTER EXPECTED IN ISLAMABAD FRIDAY NIGHT

**NO IRAN-US TALKS DURING ARAGHCHI’S PAKISTAN VISIT, ONLY BILATERAL ENGAGEMENT – SENIOR IRANIAN SOURCE

Wall Street è partita positiva, con il tech a trainare, supportato dall’impatto della trimestrale di Intel (+25% in apertura), la quale, tanto per cambiare, ha dato un nuovo strappo ai semiconduttori, con le varie ARM, AMD e Qualcomm a mostrare guadagni a 2 cifre e anche Nvidia e Micron e Sandisk sugli scudi.

Così il Nasdaq 100 è partito forte, trascinando al rialzo i più riluttanti S&P 500 e Russell 2.000. D’altronde, a fronte di tech e Mag7 che tiravano, i settori Real Estate, Consumer Staples, Financials, Industrials, Energy e Health Care frenavano.

Nel pomeriggio abbiamo anche avuto la conferma che l’inchiesta su Powell si chiuderà con un nulla di fatto il che dovrebbe permettere la nomina di Warsh senza ritardi. Dollaro e tassi si sono rivolti al ribasso e l’azionario USA ne ha ottenuto maggior supporto.

*DOJ EXPECTED TO DROP CRIMINAL PROBE OF FED CHAIR POWELL: ABC

*PIRRO SAYS SHE’S CLOSING POWELL PROBE INTO FED BUILDING COSTS

In termini di dati nel pomeriggio abbiamo avuto le ininfluenti revisioni alla U.of Michigan Consumer Confidence di aprile, che la hanno un po’ alzata rispetto al dato preliminare. Uno sguardo al grafico sotto mostra chiaramente la recente inutilità di questi indicatori di confidence di consumatori e piccoli imprenditori, in particolare la survey della U. of Michigan, che staziona sui minimi storici con l’economia che da segnali di ripresa, le retail sales che tengono, le borse USA tornate a fare record e i rendimenti su livelli elevati. Questo è probabilmente almeno in parte un effetto della polarizzazione politica.

La forza di Wall Street ha fornito un marginale supporto all’azionario continentale, che ha chiuso ancora con cali laddove marginali (Eurostoxx 50, Dax), laddove moderati (Piazza Affari) laddove più consistenti (Ibex, Cac40). Bisogna prendere atto che questa settimana Eurostoxx 50 e Stoxx 600 hanno ceduto in tutte e 5 le sedute, lasciando sul terreno in aggregato un 3% abbondante. Chiaramente non si suona la stessa musica che in US, dove il consolidamento è punteggiato di nuovi massimi dei vari indici. Come già ribadito più volte, i temi in ballo sono 1) meno tech, 2) più vulnerabilità alla crisi energetica e 3) dati macro che supportano il punto 2. Coerentemente oggi rendimenti e Euro calano.

Appena dopo la chiusura europea un’altra headline ha dato supporto al risk appetite. Sembra che alla fine avremo altre trattative ufficiali in Pakistan nel week end. E così il petrolio ha invertito la marcia e i progressi di Wall Street sono ancora un po’ aumentati. Vedremo dove chiuderemo la settimana ma alcuni record sembrano al momento già scritti.

*WITKOFF, KUSHNER TO GO TO PAKISTAN FOR IRAN TALKS: CNN

Certo è che i semiconduttori cominciano ad avere quell’andamento che solitamente mi porta a citare la famosa regola 4 di Farrell “Exponential rapidly rising or falling markets usually go further than you think, but they do not correct by going sideways”. Infatti il movimento è esponenziale e il guadagno dell’indice nella sola porzione del mese di aprile che si chiude oggi (mancano 4 giorni) è del 47%. E’ un trend insostenibile nel breve. A medio termine questo è con ogni probabilità un comparto su cui stare (il momentum positivo estremo non caratterizza quasi mai i top) ma se uno vuole entrare sul subsettore è meglio aspettare un consolidamento, e nel frattempo guardare a subsettori tech dove le cose non sono così tirate. Magari alcune parti del software.