Chiusura positiva per Wall Street venerdì sera, con record storico per S&P 500 (+0.8%), e Nasdaq 100 (+1.95%), mentre le Magnificent 7 (+2.04% ) e il Russell 2000 small caps (+0.43) hanno mancato di poco il loro. Il Philadelphia Semiconductors index (+4.32%) ha marcato la diciottesima seduta positiva consecutiva. Bank of America ha osservato che in base alla distanza dalla media mobile a 200 giorni, bisogna andare al 2000 per trovarlo più ipercomprato di così.

Certo, quel tipo di distanza fu toccata diverse volte dalla seconda parte del 1998 al giugno 2000, e il picco fu molto più elevato. In ogni caso questo è un movimento parabolico che approderà ad un consolidamento immagino nei prossimi giorni. Ma non dovremmo trovarci di fronte ad un top.

Allargando un po’ lo sguardo Sentimentrader ha osservato che, infine, il settore tech USA ha marcato quello che tecnicamente si configura come un “breadth trust”. In altre parole l’advance decline ratio a 10 giorni ha superato 2.2 (per 10 giorni i titoli in salita sono stati oltre il doppio di quelli in discesa) configurando un buy signal. Questo perchè il back test di questo segnale dal 2000 (48 osservazioni) mostra una performance media nell’anno successivo molto buona, con un win ratio elevato (nonostante abbia triggerato 2 volte nel triennio 2001-2003.

E anche l’S&P 500 a fronte di questi segnali del tech mostra performance medie buone ed elevati win ratio (oltre 10% e 88% di win ratio a un anno.

Nel week end abbiamo avuto un po’ di turbolenza nel newsflow, con i negoziatori USA che alla fine non sono partiti, perche le proposte iraniane non erano soddisfacenti, e però poi l’Iran che ne avrebbe mandata una nuova per riaprire lo stretto. Il quadro resta piuttosto confuso, anche perchè in Iran non è chiaro se il regime è coeso oppure vi sono fazioni in lotta tra loro.

In ogni caso, la partenza della seduta asiatica ha avuto un tono positivo, con i future USA che si sono riportati in progresso e l’azionario asiatico a mostrare una prevalenza di performance positive. Bene Tokyo (+1.4%), Taiwan (+1.7%), Seul (+2.1% e Mumbai (+0.8$%), poco mosso il China Complex (marginalmente positive le “A” shares, marginalmente negative le “H” shares”), moderate perdite per Sydney e Jakarta e un -0.9% per il Vietnam. Inutile dire che semis e tech sono stati ancora trainanti, come mostrano le performance delle piazze più “tech”.

Sul fronte macro, gli industrial profits cinesi di marzo si sono mantenuti sui livelli solidi di febbraio.

Per quanto i primi 3 mesi dell’anno subiscano sempre le distorsioni del capodanno cinese, e quindi vi sia una rilevante stagionalità nel dato, il grafico di Goldman Sachs mostra che la situazione non è male.

La seduta europea è partita con un tono incerto, sballotato dalle notizie contrastanti dall’Iran: si è appreso che nella proposta è rinviata la questione del nucleare, che dovrebbe essere imprescindibile per gli USA. Poi che gli USA erano pronti a riprendere le trattative, successivamente che stavano pensando di ricominciare a bombardare, e che l’Iran voleva comunque come condizione il controllo militare dello stretto di Hormuz.

In ogni caso oggi non c’erano dati rilevanti in Eurozone e USA e quindi il mercato è rimasto in balia delle news geopolitiche e relativi effetti sul petrolio. Essendo il brent calato in tarda mattinata, l’azionario continentale ha accumulato discreti progressi, e rendimenti e spread sono rimasti resilienti. I dolori sono iniziati nel primo pomeriggio, quando il petrolio ha ricominciato a salire spinto dalle citate news sullo stretto e sulla ripresa degli attacchi, e apparentemente Israele ha ricominciato ad attaccare Hezbollah. Così l’azionario europeo ha cancellato i rialzi, e Wall Street ha preso a oscillare poco sotto la parità, con i semiconduttori che infine hanno visto le prime prese di beneficio.

Anche i rendimenti hanno preso la via del rialzo.

Le chiusure europee riflettono questo stato di cose, con gli indici core europe in modesto passivo, dopo aver mostrato discreti guadagni a metà giornata, e Milano e Madrid in pari, sostenute dalla resilienza di banche e utilities. Il Tech è stato il settore peggiore, visto che in Europa il poco che c’è è dominato dai semiconduttori, oggi in consolidamento, con le varie ASML, STM, ASM e AMD a mostrare discreti passivi. Coerentemente in salita i rendimenti, € stabile e tra le commo0dity a parte la forza dell’oil, correzione per i preziosi e qualche metallo industriale.

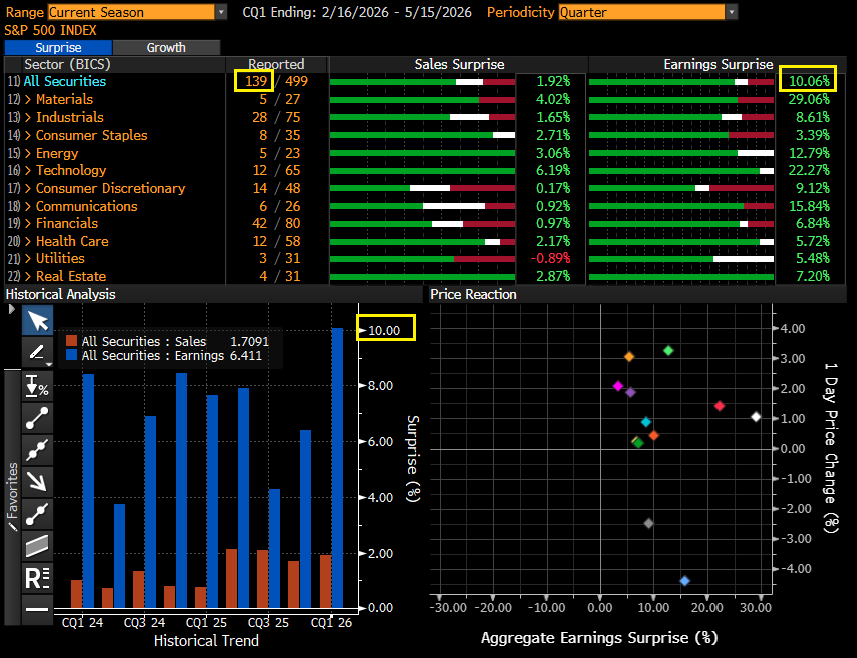

Dopo la chiusura EU però Wall Street ha ripreso un po’ di forza, senza che personalmente abbia notato catalyst particolari (e in effetti l’oil è sempre in rialzo di 2 o 3% a seconda dei momenti). Il tema supportivo a Wall Street continua ad essere l’earning season. Questa settimana riporta il 44% dell’S&P 500 in termini di capitalizzazione di mercato, con 5 delle Magnificent 7 (vedi agenda in fondo al pezzo), e quindi venerdì i ratio dovrebbero poter essere considerati quelli definitivi. Ma è un fatto che per il momento, con 139 aziende su 500 che hanno riportato, quasi un 28%, la sorpresa media indicata da Bloomberg sugli EPS è del 10% (quella sulle sales quasi del 2%).

E questo su un consenso che collocava l’earning growth al 15% anno su anno. Infatti Bloomberg stima attualmente una earning growth del 25%. Forse sarà impossibile che resti su questi livelli, ma è assai improbabile che scenderemo sotto il 20%, a questo punto, visto che la crescita degli utili delle Mag 7 è molto forte, tranne che per Tesla che però ha già riportato.

Venendo all’agenda della settimana, earnings a parte i prossimi 4 giorni sono molto densi, con 4 importanti meeting di banche centrali,

Martedì 28 aprile

Dati: US Conference Board consumer confidence index di aprile, FHFA house price index (di febbraio), J

Banche centrali: meeting Bank of Japan, ECB bank lending survey

Risultati societari: Visa, Coca-Cola, BP, UPS, Barclays, General Motors

Aste: US 2-yr FRN ($30 mld), 7-yr Notes ($44 mld)

Mercoledì 29 aprile

Dati: US durable goods orders di marzo, building permits e housing starts di marzo, advance goods trade balance di marzo, Germany CPI flash di aprile

Banche centrali: FOMC

Risultati societari: Alphabet, Microsoft, Amazon, Meta, TotalEnergies, Banco Santander, Qualcomm, UBS, Mercedes-Benz, Ford, adidas

Giovedì 30 aprile

Dati: US Q1 GDP prima stima, PCE di marzo, initial jobless claims settimanali, China PMIs di aprile, stime di GDP del primo trimestre in Francia, Italia, Germania, e CPI flash di aprile in Italia, Francia ed EU

Banche centrali: meeting ECB e Bank of England

Risultati societari: Apple, Samsung Electronics, Mastercard, Caterpillar, Sandisk, BBVA, BNP Paribas, Societe Generale, Credit Agricole, Volkswagen, Stellantis,

Venerdì 1 maggio

Dati: US ISM manufacturing index di aprile,

Banche centrali: intervento di Pill della Bank of England

Risultati societari: Exxon Mobil, Chevron