Moderata correzione ieri sera (giovedì) per Wall Street con l’S&P 500 in calo dello 0.38%, e il Nasdaq 100 di un marginale 0.12%. Peggio hanno fatto le Small Caps con il Russell 2.000 a -1.63% mentre le Magnificent 7 sono andate in totale controtendenza con un +0.71%. Coerentemente, gli unici 2 settori positivi sono IT e Comunication services (settore che contiene Meta e Google). Insomma, anche nella correzione il tech e il big tech outperformano in questo periodo. Però il Philadelphia semiconductors ha ceduto il 2.72%. Vediamo se è l’inizio di un ripiegamento. Oggi non sembra proprio.

I rendimenti sono rimbalzati di 3/4 bps.

Stamattina poi abbiamo avuto notizia che gli USA hanno attaccato obiettivi in Iran come rappresaglia per un lancio di missili contro tre navi americane. Trump ha ribadito le sue minacce solite. Intanto i dazi del 10% sono stati ancora dichiarati illegittimi.

*US SAYS IT TARGETED IRANIAN FACILITIES RESPONSIBLE FOR ATTACKS

*US MILITARY SAYS IT DOES NOT SEEK ESCALATION AFTER IRAN STRIKES

*TRUMP: NO DAMAGE DONE TO OUR THREE DESTROYERS

*TRUMP: WILL KNOCK OUT IRAN MORE VIOLENTLY IF NO DEAL SIGNED

*TRUMP’S LATEST 10% TARIFFS DECLARED UNLAWFUL BY US TRADE COURT

L’involuzione del sentiment si è riflessa anche sull’Asia, con tutti i principali indici a mostrare cali moderati ad eccezione del Vietnam (+0.3%), della Corea (+0.1%) e di Shanghai (invariata). Se si eccettuano però Jakarta (-2.8%) e Sydney (-1.5%) il resto dei cali sono inferiori all’1% ( Shenzen, Hang Seng) o marginali.

Pochi i dati macro oggi. In Giappone a marzo hanno rallentato i salari, anche quelli nominali quindi non solo inflazione. e sono stati rivisti al ribasso i PMI servizi e composite di aprile.

L’apertura europea aveva ancora da scontare il deterioramento del sentiment ieri post chiusura, e quindi gli indici sono partiti in passivo, ed i rendimenti in salita. Il petrolio però dopo aver recuperato ieri i cali, non è andato troppo lontano.

Anche in EU pochi report, tutti in Germania.

La bilancia commerciale di marzo ha visto il surplus crollare in virtù di un boom di import, che mi domando se non abbia a che fare con l’aumento degli ordinativi per la crisi, ma in teoria è presto per questi effetti, a marzo. Male invece la produzione industriale, in gran parte dovuta ad un calo di erogazione di energy e utilities.

Oggi abbiamo avuto anche in UK conferma della disfatta del Labour, partito di governo in UK, nelle elezioni locali, dove Farage ha spopolato. Ma l’esito era così scontato che oggi i Gilt vedono i rendimenti calare e la sterlina guadagna. Starmer ovviamente ha detto che resta al suo posto. Vedremo cosa dirà il partito nelle prossime ore.

In mattinata il newsflow dal Medio Oriente è rimasto opaco, con l’Iran a rivendicare la cattura di una nave cisterna, e il Ministro degli Esteri Iraniano Araghchi a dichiarare che ogni volta che ci si avvicina ad una soluzione gli USA sabotano l’intesa con un azione. Araghchi ha anche dichiarato che l’Iran ha più armi che all’inizio della guerra. In effetti della scarsità di missili iraniana dopo le prime settimane non si è più parlato. I vari report che avevo pubblicato all’inizio erano evidentemente errati. Vedi come una narrativa riportata da più fonti autorevoli può dimostrarsi totalmente fallata.

*IRAN SEIZES OIL TANKER OCEAN KOI FOR ‘VIOLATIONS’: TASNIM

*IRAN SAYS MISSILE, LAUNCHER CAPACITY IS HIGHER THAN PRE-WAR

** Every time a diplomatic solution is on the table, the U.S. opts for a reckless military adventure. Is it a crude pressure tactic? Or the result of a spoiler once again duping POTUS into another quagmire? Whatever the causes, outcome is the same: Iranians never bow to pressure.

Detto questo, queste news hanno continuato a impattare in maniera diversa sulle borse Europee e su quella USA, infatti i futures su Wall Street in mattinata hanno recuperato interamente il calo di ieri, mentre le piazze continentali hanno accumulato cali significativi, a tratti oltre l’1% di passivo.

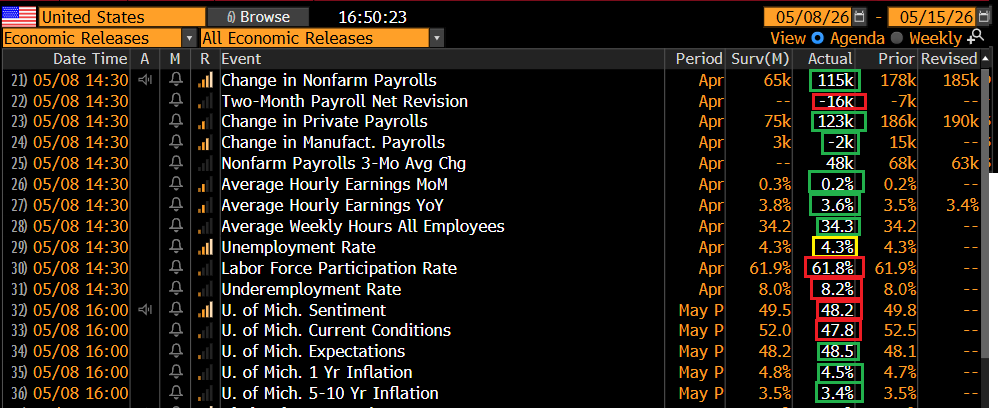

Oggi negli USA era previsto quello che una volta era il market mover del mese ovvero i payrolls. Chi, come me cercava una conferma finale del miglioramento del quadro occupazionale USA, direi che la ha ottenuta.

Nuovi occupati quasi il doppio della stima di consenso, con guadagni diffusi tra i settori dei servizi. Gli ultimi 2 mesi hanno superato entrambi i 100. 000 nuovi occupati. La disoccupazione è rimasta a 4.3%, invece di calare. ma questo perchè la Household Survey, base per il calcolo del dato come differenza tra forza lavoro e monte lavoratori, ha visto un calo di 226.000 occupati, a fronte di un calo simile della forza lavoro. Ma questa survey è molto più volatile, come mostra il grafico sotto.

Nuovi occupati quasi il doppio della stima di consenso, con guadagni diffusi tra i settori dei servizi. Gli ultimi 2 mesi hanno superato entrambi i 100. 000 nuovi occupati. La disoccupazione è rimasta a 4.3%, invece di calare. ma questo perchè la Household Survey, base per il calcolo del dato come differenza tra forza lavoro e monte lavoratori, ha visto un calo di 226.000 occupati, a fronte di un calo simile della forza lavoro. Ma questa survey è molto più volatile, come mostra il grafico sotto.

Paragonando i payrolls con la media tra le survey private ADP e Revelio, si nota che anche la media di queste due mostra un miglioramento rapido.

Tra l’altro le ore lavorate sono salite, ma i salari orari sono calati, forse un effetto di un ritorno ad assumere giovani e neuolaureati, con stipendi di entrata più bassi. In aggregato un report che definire forte è esagerato, ma che comunque sembra indicare che la fase di deterioramento autunnale ha lasciato il posto ad una di miglioramento. Non proprio uno scenario da taglio dei tassi da parte della Fed, direi.

Nel pomeriggio è stato pubblicato anche la U. of Michigan Consumer Confidence, che è calata ulteriormente, a causa di un calo della componente current conditions. Il livello di maggio 2026 è il nuovo minimo della sua storia quasi cinquantennale: direi che non riflette la realtà di un economia abbastanza solida, con mercato del lavoro in lieve ripresa, con una bolla su AI in atto, e indici azionari che fanno record a raffica. Qualunque sia il motivo di questo scollegamento con la realtà, la polarizzazione politica, o la percezione di un impoverimento degli strati medio bassi della popolazione rispetto ai ceti più abbienti, direi che per quanto riguarda i nostri scopi ci possiamo disinteressare di questa survey, anche per l’inflazione percepita direi.

Wall Street è partita in progresso, trainata nuovamente da tech e semiconduttori, che sembrano ripartiti dopo appena un giorno di pausa. Al momento il settore IT sale del 2%, il doppio del secondo settore per performance odierna, i Consumer discretionary, mentre ben 5 settori su 11 calano (Energy, Communication Services, Industrials, Utilities, Financials e Health Care). I rendimenti USA calano.

Le piazze europee, come spesso di recente, sono sintonizzate su tutta un’altra onda. Col petrolio che sale, sia pure non di tantissimo, e con un peso assai inferiore di tech e assai superiore di industrials, manifatturiero, e ciclici, le principali piazze si avviano a chiusure in passivo. Non a caso l’indice più carico di industria pesante, il Dax, sottoperforma. I rendimenti europei si muovono poco, più tendenti a salire sulle parti brevi per scontare inflazione e a calare sulle medio lunghe a prezzare indebolimento macro. L’€ però recupera bene su un dollaro debole. Tra le commodities oltre all’ oil salgono anche i metalli industriali e preziosi. Vediamo a se Wall Street tiene i guadagni in chiusura.