Chiusura molto forte venerdì sera a Wall Street, con l’S&P 500 in progresso di uno 0.84% e il Nasdaq 100 di uno spettacolare 2.35%, entrambi a nuovi massimi storici. Il Philadelphia semiconductors ha preso il 5.51%, tanto per capire subito da dove arriva praticamente tutta la forza. Dal punto di vista settoriale, 5 settori hanno chiuso in guadagno ( IT+ 2.74%, per Consumer Discretionary, Materials, Real Estate e Consumer Staples solo progressi moderati o marginali) e 5 in calo (Industrials, Energy, Financials, Health Care e Utilities).

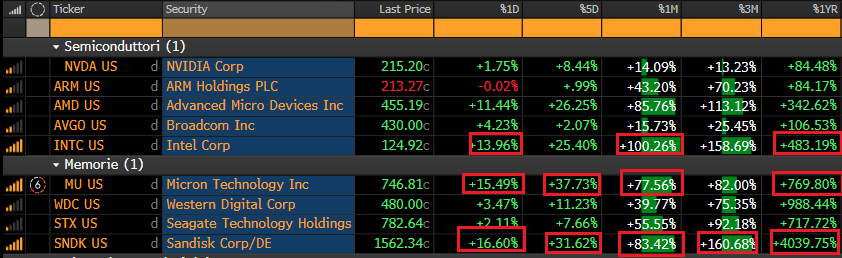

Per dare un esempio della price action, ho raccolto nello specchietto qua sotto le performance di alcuni produttori di semiconduttori e di memorie, con evidenziate le performance a 5 giorni, a 1 mese, a 3 mesi e 12 mesi di alcuni di questi.

Impressionante il 4000% di Sandisk in 12 mesi. E alcune performance della scorsa settimana.

Nel week end si è appreso che l’Iran aveva inviato una proposta per un accordo agli USA, che prevedeva fine delle ostilità, stretto sbloccato da ambo le parti e l’invio di Uranio arricchito iraniano in un paese terzo, ma rigettava lo smantellamento delle facilities nucleari iraniani. Trump ieri sera tardi ha definito la proposta “totalmente inaccettabile”, cosa che ha garantito un apertura forte al petrolio, ma non ha danneggiato poi tanto il sentiment, visto che la seduta asiatica ha visto discreti passivi, ma anche notevoli rialzi.

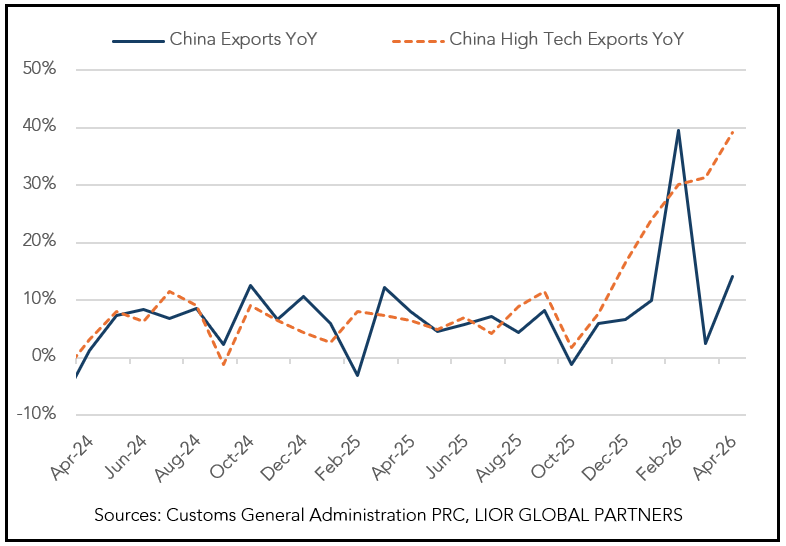

Cominciamo con Seul, che ha preso oltre il 4% scontando il volo delle memorie illustrato sopra, con un +13 di Hynix. Bene anche le “A” shares cinesi (Shanghai +1% e Shenzen +1.6%) oltre l’1%. A trainare anche qui il tech locale, con l’indice su del 3,5%. L’entusiasmo odierno può essere dovuto alla pubblicazione, sabato, di una bilancia commerciale cinese di aprile assai più brillante delle attese, con un balzo dell’export del high tech del 39,2%.

Anche l’import non è andato affatto male, eventuale segnale di un aumento della domanda.

Piatte, per contro, Hong Kong e HSCEI. Delle altre piazze, Tokyo e Taiwan hanno chiuso con modesti progressi, mentre Mumbai, Jakarta, Vietnam e Sydney hanno chiuso in rosso, le prime 3 di un punto o più.

Sul fronte macro, 2 le pubblicazioni importanti.

In Sud Corea, l’export dei primi 10 giorni di maggio ovviamente fa un balzo rispetto al 2025, in particolare considerando che ha un giorno di lavoro in meno a disposizione. Ormai storia vecchia. Il grosso sono Chip e memorie.

Il CPI headline cinese è salito più delle attese ad aprile, principalmente a causa del rialzo dei prezzi del petrolio e dei servizi legati al turismo, in parte compensati dal calo dei prezzi alimentari. Comunque l’inflazione core (ex food ed energy) ha accelerato rispetto a marzo. E i prezzi alla produzione, in negativo per circa 3 anni, hanno fatto un balzo superiore alle attese a causa dell’aumento dell’energy. In generale sembra che i prezzi in Cina stessero già accelerando prima del contributo della guerra USA – Iran, il che è positivo per margini e utili aziendali.

Giovedì arriva Trump in Cina, per incontrarsi con Xi. Visto che la situazione in medio Oriente resta in stallo, e la Cina gode di buone relazioni, e di una posizione di forza con l’Iran, magari Xi riuscirà a strappare buoni vantaggi, in cambio di una seria collaborazione per mettere fine al conflitto. E poi c’è Taiwan, che potrebbe diventare almeno in parte merce di scambio, anche se il mercato non lo crede.

Le news dal Medio oriente hanno prodotto una partenza nervosa dei mercati in Europa, ma non negativa come un petrolio in salita del 3/4% rispetto alla chiusura di venerdì avrebbe fatto pensare. Infatti i principali indici hanno oscillato attorno alla parità. I bonds però hanno fatto meno sconti alla situazione, con i rendimenti a salire dal primo mattino.

C’è da dire che i rendimenti UK sono partiti in forte rialzo dalle prime battute, a causa degli evidenti segnali di fragilità del Governo Starmer, in seguito alla cocente sconfitta nelle elezioni locali di giovedi scorso, la quale, pur scontata, sta cominciando a lavorarlo ai fianchi. Oggi a metà mattina Starmer ha pronunciato un discorso per cercare di stabilizzare la situazione, in cui ha parlato, tra le altre cose, di nazionalizzazione della British Steel, maggiore allineamento con l’UE, rafforzamento del programma per i giovani con l’UE. Ma dopo il discorso il numero di parlamentari laburisti che ha chiesto le sue dimissioni ha cominciato a crescere fino a oltre 50. Al momento un immediata challenge da parte di un altro candidato per la leadership del partito sembra scongiurata, ma solo perchè i suoi avversari preferiscono che lui apra ad un elezione interna a settembre. Il partito è assai fratturato e quindi difficile da governare. Se Starmer dovesse cadere e un suo successore nominato dal partito, magari proveniente dall’ ala destra, dovesse incontrare i medesimi problemi, il rischio di elezioni anticipate cresce. Così i rendimenti dei Gilt sono saliti in risposta al crescere dell’incertezza, contagiando gli altri bonds europei.

Stamattina non c’erano dati in Europa e il mercato è rimasto concentrato su Medio oriente e UK, recuperando un po’ con la comparsa di news supportive a margine, come ad esempio il passaggio di una nave con equipaggio indiano attraverso lo stretto.

Anche in US oggi pomeriggio c’era penuria di dati. Le new home sales di aprile sono uscite più o meno in linea con le attese.

Wall Street, dopo essere partita in marginale calo, è passata in positivo accumulando 2 o 3 decimali di progresso. I semiconduttori fungono sempre da traino, anche se con un impeto inferiore rispetto a venerdì. Per il resto, guadagnano Energy, che ovviamente festeggia il rialzo dell’oil, Materials, Utilities, Industrials, e ovviamente IT, mentre cedono Financials, Health Care, Consumer Discretionary, Consumer Staples, Communication Services. Nel pomeriggio Trump ha rilasciato varie dichiarazioni sull’Iran, rigettando la loro proposta, e dichiarando che il cessate il fuoco è ormai fragile e che l’operazione Project Freedom potrebbe ripartire. Il mercato ha praticamente ignorato le headline. Trump ha anche parlato della sua visita in Cina, sostenendo che la relazione con Xi è ottima, che si troveranno a parlare di Taiwan, e anche di Iran.

*TRUMP: IRAN PROPOSAL UNACCEPTABLE

*TRUMP: IN LETTER, IRAN DIDN’T COMMIT TO NO NUCLEAR WEAPON

*TRUMP ON IRAN: NO PRESSURE AT ALL, WILL HAVE COMPLETE VICTORY

*TRUMP SAYS US-IRAN CEASEFIRE IS IN WEAK STATE, ON LIFE SUPPORT

*TRUMP SAYS DIPLOMATIC SOLUTION WITH IRAN STILL POSSIBLE

*TRUMP TO FOX: CONSIDERING RENEWING PROJECT FREEDOM

*FOX CITES TRUMP INTERVIEW ON POSSIBLE PROJECT FREEDOM RESTART

*TRUMP: XI WILL BRING UP TAIWAN MORE THAN I WILL

*TRUMP: WILL ALSO TALK ENERGY, IRAN WITH XI

La chiusura europea vede i principali indici a cavallo della parità, con le perfornace comprese tra il -0.69% di Parigi e il + 0.76% di Milano, ormai a meno di mezzo punto dal record storico e da 50.000 punti di FTSE MIB, superati in chiusura solo il 6 marzo 2000 (50109 punti). Ventisei anni fa: che emozione!

A trainare, i medesimi indici che supportano Wall Street oggi, tranne l’IT che è di poco negativo. I rendimenti però salgono di 4/5 bps su tutte le scadenze. L’€ è stabile sui livelli di venerdì, mentre tra le commodities il petrolio è tornato a guadagnare quasi un 4%, ma sono forti anche i metalli industriali, argento compreso, e le commodity agricole.

L’S&P 500 oscilla sui livelli citati sopra, in un trading tranquillo, che contrasta con i violenti movimenti su subsettori e singoli titoli, con il Philadelphia Semiconductors che mette su un altro 2,5% (è in ipercomprato ininterrottamente dal 10 aprile) i titoli del quantum computing che salgono di oltre il 10%, power generation e mining di metalli industriali che strappano, difesa che corregge pesantemente, finanziari, media, consumer che soffrono.

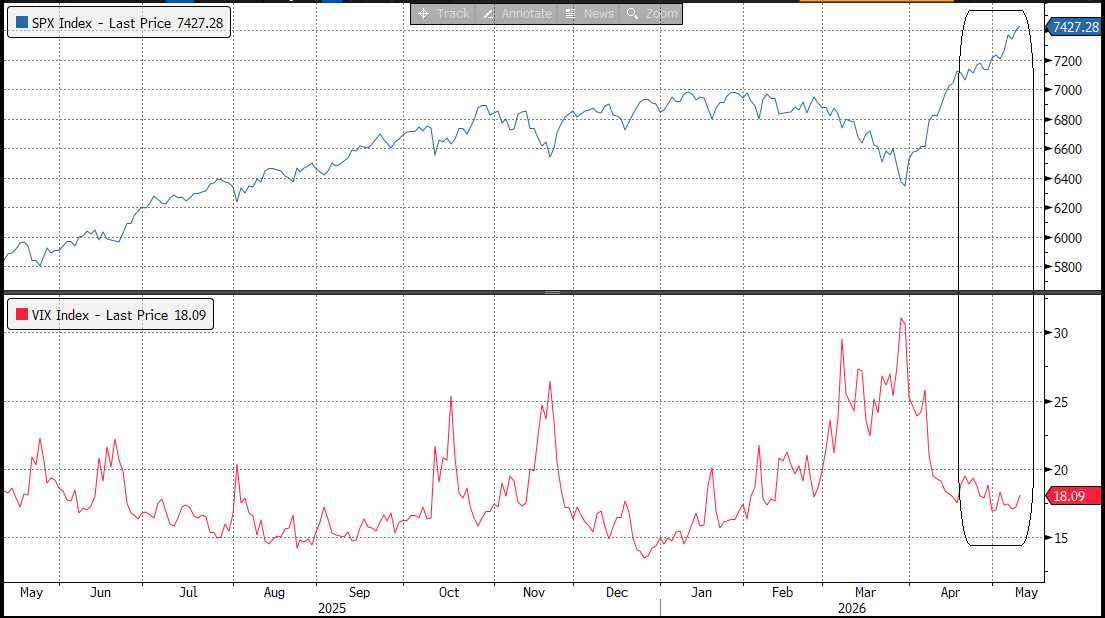

Il principale indice di Wall Street ha concluso venerdì la sesta settimana consecutiva di rialzo: una serie prolungata ma non estrema. Come ripetuto decine di volte, esempi di momentum forte come questi non si collocano di solito nei bear market (è ovvio che non ci siamo, visto le raffiche di massimi giornalieri), ma nemmeno vicino ai top del mercato.

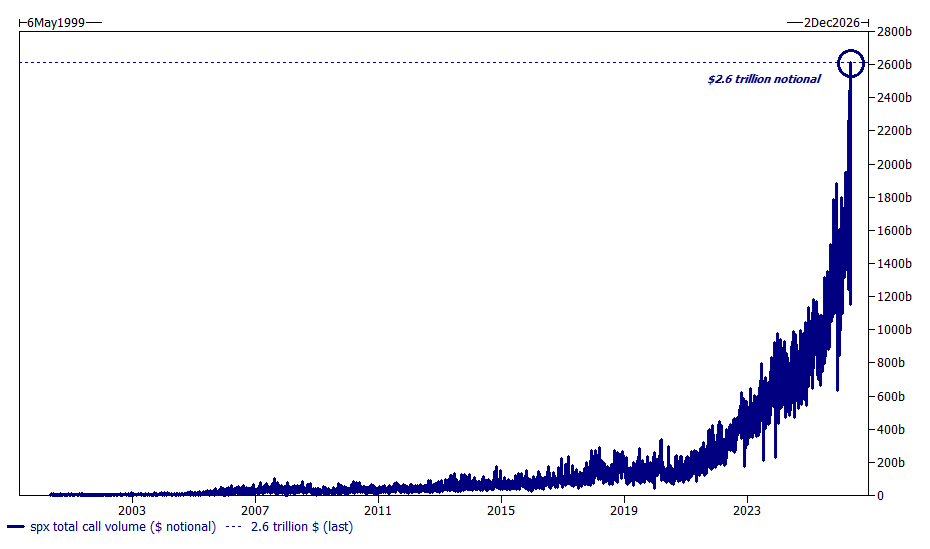

Detto questo, la costanza del rialzo, in particolare di certi settori, lascia intendere sacche di euforia di livello elevatissimo. Il put call ratio oscilla attorno allo 0.5 (1 put comprata ogni 2 call). Non scende sotto 0.4 dal post covid. Ma l’ammontare di calls è esploso.

Questo tipo di configurazione produce un gamma squeeze, ovvero la salita degli indici e delle azioni costringe i desk di derivati a hedgiare il delta comprando, cosa che fa ad accelerare il movimento. Ma i pullback possono essere violenti, quando il circolo virtuoso diventa vizioso, ovvero le discese, comunque causate, o le scadenze tecniche, portano i citati desk a liquidare l’hedging.

L’acquisto di opzioni al rialzo è così forte che, nonostante il mercato salga, il Vix (volatilità implicita sulle opzioni dell’S&P 500) non scende, anzi, ha preso a salire.

La correlazione tra azioni dell’S&P 500 e l’indice è tornata nei pressi dei minimi a indicare che gli investitori si curano molto di più di quale azione acquistare, che non della direzione dell’indice.

Tutti questi dati sono segnali di cautela di breve, perchè indicano complacency e greed nel mercato. Considerando la concentrazione del focus su certi temi, è li che la reazione potrebbe essere più forte. Diciamo che una moderata fase consolidativa dell’indice, con robuste prese di beneficio su semis, memorie, AI etc non dovrebbe essere troppo lontana.

Qui sotto la consueta agenda della settimana. I principali appuntamento sono il CPI USA di aprile domani, e le retail sales Giovedì. Ma c’è anche la visita di Trump in Cina.

Martedì 12 maggio

Dati: CPI USA di aprile, NFIB Small Business Optimism USA di aprile, Zew Survey tedesco di maggio

Banche centrali: intervento di Goolsbee (Fed), intervento di Dolenc (BCE)

Trimestrali: Siemens Energy, Mitsubishi Heavy Industries, MunichRe, Bayer, Vodafone

Aste: Titoli di Stato USA a 10 anni (42 miliardi di dollari)

Mercoledì 13 maggio

Dati: PPI USA di aprile

Banche centrali: interventi di Collins e Kashkari (Fed), interventi di Lagarde, Lane e Radev (BCE), intervento di Mann (BoE)

Trimestrali: Tencent, Cisco, Alibaba, Siemens, SoftBank, Allianz

Aste: Titoli di Stato USA a 30 anni (25 miliardi di dollari)

Giovedì 14 maggio

Dati: Retail Sales USA di aprile, Import Price Index USA di aprile, Export Price Index USA di aprile, Initial Jobless Claims USA

Banche centrali: interventi di Hammack e Barr (Fed), intervento di Masu (BoJ), intervento di Pill (BoE)

Trimestrali: Applied Materials

Altro: Trump in Cina (fino al 15 maggio)

Venerdì 15 maggio

Dati: Empire Manufacturing Index USA di maggio, Industrial Production USA di aprile,

Banche centrali: scadenza del mandato del Presidente della Fed Powell, Economic Bulletin della BCE