Nuovi record ieri sera (giovedì) per Wall Street con S&P 500 (+0.88%) Nasdaq 100 (+0.73%) Russell 2000 (+0.67%), Magnificent 7 (+0.49%) a mostrare performance non troppo dissimili. L’S&P 500 Equal Weight ha di nuovo un po’ sottoperformato, crescendo solo dello 0.37%. E’ interessante notare che l’omologo equal weight dell’S&P 500 aveva fatto meglio dell’originale capital weight per i primi 4 mesi dell’anno, superandolo a tratti di un 5%. Ma il recente rally selvaggio del tech ha fatto si che l’S&P 500 lo abbia nuovamente superato.

D’altronde il tech delle grosse capitalizzazioni è stato irresistibile nell’ultimo mese e mezzo. Ma anche i semiconduttori ieri hanno sottoperformato, con prese di beneficio robuste su alcuni nomi inflazionati e sui produttori di memorie, e l’indice Philadelphia Semiconductors in progresso “solo” dello 0.46%, pur con il supporto della trimestrale di Cisco che ha fatto fare un +13% all’azione. I rendimenti sono saliti marginalmente, su spinta dei dati macro degli ultimi giorni (quelli sui prezzi in particolare) e del sentiment positivo.

Con l’apertura asiatica però il mood ha subito un rapido deterioramento. Il petrolio, incurante dei blandi segnali di collaborazione tra USA e Cina per la riapertura dello stretto, ha aperto in rialzo e accumulato progressi. Non so bene cosa si aspettasse il mercato da questo meeting. Ma in effetti non sembra che la situazione sia materialmente cambiata (vedi sotto la genericità delle dichiarazioni del Ministero degli Esteri cinese).

** TRUMP, XI REACHED ‘SERIES OF NEW CONSENSUSES’ – CHINESE FOREIGN MINISTRY

** CHINA’S FOREIGN MINISTRY: TWO HEADS OF STATE REACHED IMPORTANT CONSENSUS ON PROPERLY HANDLING MUTUAL CONCERNS AND AGREED TO STRENGTHEN COMMUNICATION AND COORDINATION ON INTERNATIONAL AND REGIONAL ISSUES

** CHINA FOREIGN MINISTRY, ON IRAN SITUATION: A COMPREHENSIVE AND LASTING CEASEFIRE SHOULD BE REACHED AS SOON AS POSSIBLE

** WE SHOULD REOPEN THE CHANNEL AS SOON AS POSSIBLE

Il guadagno più cospicuo sembra averlo fatto Xi, con una serie di dichiarazioni conciliatorie di Trump sulla questione Taiwan che è stata al centro del meeting: non ha ancora deciso se gli manderà all’isola indipendente armi, e ha detto che sconsiglierà loro di mirare all’indipendenza. In cambio di queste generiche concessioni non si capisce bene cosa abbia ottenuto il Presidente, ne la sua schiera di CEO, a fronte dei quali Xi non ha portato omologhi.

Sta di fatto che la delusione per l’outcome si è vista anche sulle borse, con il tech e i semiconduttori ancora in ritirata.

Su queste basi, le piazze asiatiche hanno ceduto tutte. Malissimo Seul, -6% a causa delle robuste prese di beneficio sui suoi campioni del tech, Hynix e Samsung. Pesante anche Tokyo (-2%), affossata anche dall’esplosione dei rendimenti, con il 10 anni al 2.7% e il 30 anni addirittura oltre il 4%, un livello mai visto nella storia quasi trentennale (prima emissione a settembre 99). Il catalyst odierno sono prezzi alla produzione giapponesi di aprile, il triplo delle attese quasi (con revisione al rialzo di marzo), con il dato anno su anno che sfiora il 5%.

Non proprio good news per la Bank of Japan. E poi, il Giappone è colpito dalla crisi energetica quanto l’EU se non di più.

Male anche il China Complex, con cali superiori al punto e mezzo per Hang Seng e HSCEI, e attorno all’1% per Shanghai e Shenzen. Cedimenti importanti anche per Jakarta (-2%) e Taiwan (-1.4%) mentre Vietnam, Australia e India hanno ceduto solo 1 o 2 decimali.

L’apertura della seduta europea è avvenuta con questo medesimo sentiment: borse in significativo passivo, e tassi in robusta salita. Come i giorni scorsi, a fungere da driver per i rendimenti sono stati quelli UK, spinti ancora pesantemente al rialzo dagli sviluppi politici, con il sindaco di Manchester Burnham che si prepara ad entrare in Parlamento e sfidare per la premiership Starmer. Costui aveva detto l’anno scorso che “il paese non deve essere ostaggio dei bonds” e ha proposto la scorsa settimana che il budget della difesa venga escluso dalle norme fiscali. Le implicazioni per il deficit di questi intenti sono ovvie, e così i rendimenti UK hanno staccato un altra raffica di record trascinandosi dietro il resto.

*UK 10-YEAR YIELD CLIMBS 14BPS TO 5.14%, HIGHEST SINCE 2008

*UK 30-YEAR YIELD CLIMBS 20BPS TO 5.86%, HIGHEST SINCE 1998

In mattinata non erano previsti dati e quindi il mercato è rimasto ad arrovellarsi, sulla incessante salita del petrolio, e cosa questo potesse significare in termini di avvenimenti per il week end (un nuovo attacco USA?) e la conseguente lievitazione dei tassi, che ha aggiunto pressioni ad un mercato azionario già scosso. A guidare i cali un mix di settori ciclici e rate sensitive. Il sentiment ha contagiato anche le commodity, con metalli industriali e preziosi pesantissimi fin dalle prime battute.

Scarsamente rilevanti come market mover i dati macro USA oggi: L’empire è molto troppo volatile per focalizzarsi su un singolo report. Ma se non alto ha fatto i massimi dall’aprile 2022.

Anche la produzione industriale di aprile ha sorpreso in positivo, cosa che rileva poco per il sentiment del momento ma aggiunge forza al GDP del secondo trimestre 2026. Che tra l’altro viaggia parecchio alto sulle stime, come mostra il modello della Fed di Atlanta GDP Now che indica un 4% annualizzato, ed essendo aggiornato a ieri ancora non comprende i report odierni.

Naturalmente Wall Street aveva tutt’altro per la testa oggi. Ovvero la delusione per il flop del summit (non sono pochi i media che lo dicono apertamente), il rialzo del petrolio (il gas alla pompa è sopra i 4 Dollari e mezzo al gallone dal 4 di maggio), e le prese di beneficio su semis e tech. Infatti l’S&P ha accumulato perdite nei dintorni dell’1%, quindi sempre in buona outperformance nei confronti dell’Europa che viaggiava verso il -2%, ma con solo l’energy in progresso, e il tech a perdere in linea con l’indice generale, mentre i settori peggiori sono stati Industrials, Consumer Discretionary, Utilities e Materials. Il Philadelphia semis perde il 2,8%

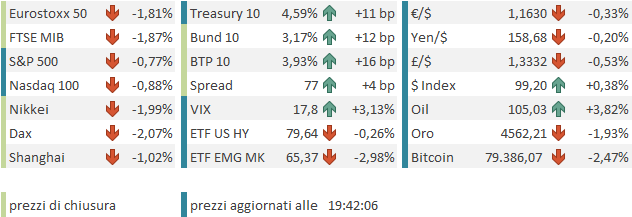

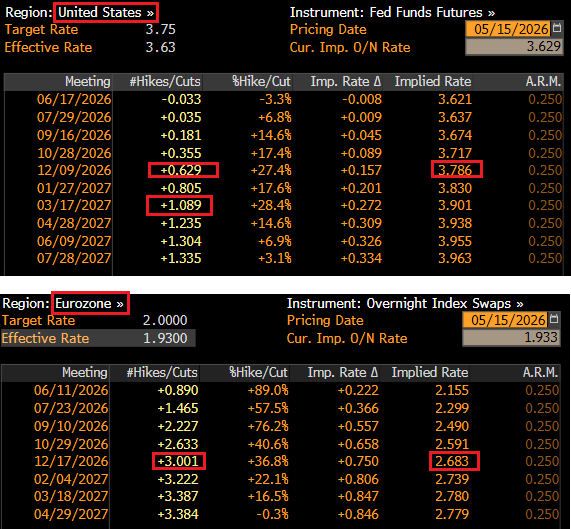

Ma a schiantarsi per bene sono stati i bonds, con rialzi dei rendimenti diffusi, e il 10 anni treasury a fare i massimi di rendimento da maggio 2025 (+10 bps al 4.59% al momento). Del resto, oltre al rialzo dell’oil e agli altri catalyst globali (Giappone, UK) una volta superato il summit Trump Xi senza sviluppi particolari e acquietatasi l’euforia su tech, resta il fatto che i recenti dati sui prezzi USA sono stati brutti, con il CPI core di aprile sopra attese, il PPI di aprile il triplo delle attese e gli import prices sopra attese. Warsh, confermato ieri dal Senato con la maggioranza più piccola della storia, avrà il suo daffare a portare il FOMC verso l’easing, ammesso che ci provi. E infatti la Fed Funds Strip sconta con oltre il 60% di probabilità un rialzo entro dicembre 2026 (e uno intero entro il FOMC di marzo). E, per la cronaca, la curva EU è tornata a scontarne 3 completi.

Le piazze europee chiudono pesanti, con perdite generalmente superiori all’1.5% ( Dax -2%) e settorialmente con Real Estate, Industrials, Information Technology, Materials e Utilities tutti a cedere oltre il 2% (gli ultimi 2 oltre il 3%). La salita continuata del petrolio (e non dimentichiamo il gas europeo a +6%) e la simpatia verso i tassi USA ha spinto i rendimenti europei a salite fino a 17 bps, con allargamento degli spread periferici. Il rendimento del Bund ha marcato i nuovi massimi dal 2011 a 3.17%.

In generale una seduta in cui oil, risk assets e bonds, più che reagire ad un preciso catalyst negativo, che non c’è stato, hanno accusato la delusione per l’assenza di uno positivo (da Pechino) e hanno dovuto fare i conti con un po’ di sviluppi negativi accumulatisi i giorni scorsi (i vari dati sui prezzi), per lo più ignorati. La reazione dell’azionario alla salita dei tassi è quella solita: li ignora per un po’, e poi, quando l’azione si fa scomposta e/o viene violato qualche range e segnato qualche record, improvvisamente se ne ricorda.

C’è da dire che il grafico di alcuni rendimenti non ha una faccia tanto bella. Se quelli giapponesi sono ormai parabolici, quelli UK e tedeschi sembrano aver ripreso il trend di rialzo dopo un consolidamento piuttosto lungo. Quello USA è però ancora in range, così come quello del BTP.

Chiaramente, una seria prosecuzione di questo movimento di rialzo dei tassi è un ostacolo per l’azionario.

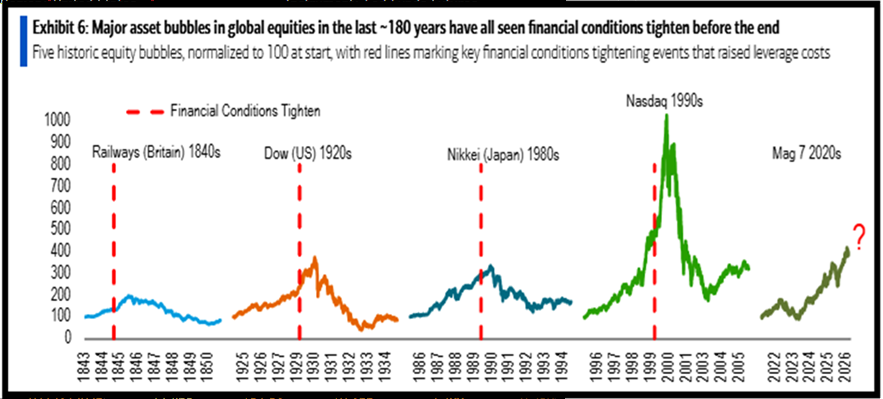

Detto ciò, tornando al discorso sulle analogie tra le bolle fatto nel pezzo di ieri a proposito del periodo attuale contro il quinquennio 1995-2000, come mostra questo grafico di Bank of America che avevo pubblicato a dicembre, le principali bolle scoppiano per effetto di un inasprimento delle condizioni finanziarie.

Ma non lo fanno subito però. Passa sempre una manciata di trimestri tra l’inizio del tightening e il picco. Quindi, se effettivamente quella che si sta gonfiando sull’AI è una bolla, come ritengo, anche se i tassi ora prendono a salire forte, il picco dovrebbe essere ancora distante oltre un anno. Infatti, tra la fine del 1998 e il primo trimestre del 2000 i tassi treasury a 10 anni salirono di 200 bps da area 4.70% a 6.70%. E quella era una bolla di immobiliare e di credito.

Vediamo cosa porta il week end.