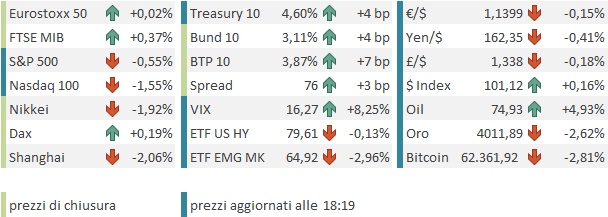

Discreto progresso, viste le circostanze, per l’S&P 500 venerdì sera con un +0.42%. La performance sulla settimana è quindi un +1.2% abbondante, non male considerando l’escalation che si è avuta tra Iran e USA, continuata anche nel week end, e il conseguente balzo dell’oil. I Nasdaq 100 è salito dell’ 0.33% (1.7% sulla settimana) e le Magnificent 7 dell’1.33% (4% sett). Solo il Russell 2000 ha mostrato una certa sensibilità a costi energetici e tassi, cedendo lo 0.49% venerdì e lo 0.6% sulla settimana. Già, perchè i rendimenti sono saliti, con il 10 anni USA +1 bp venerdì al 4.56% e +8 bps sulla settimana. In generale quindi l’azionario ha mostrato una certa resilienza di fronte al rinnovarsi degli scontri e alla tendenziale richiusura dello stretto, il cui traffico è gradualmente ritornato a “single digit”.

Come accennato sopra, nel week end gli USA hanno lanciato molteplici raid mirati contro le difese aeree e missilistiche iraniane, e l’Iran ha risposto con attacchi contro basi USA nella regione e contro le navi. L’Iran poi ha dichiarato che il canale è di fatto chiuso e ha ammonito non utilizzarlo, mentre la Casa bianca sostiene che è aperto e che le forze USA stanno scortando il traffico commerciale. Ma di fatto il monitor di Bloomberg indica che sono passate ieri solo 7 navi e oggi per il momento 3, dalle 25 al giorno che passavano a inizio luglio.

La situazione è tornata ad ingarbugliarsi quindi, dopo che con la firma del MOU sembrava diretta verso una progressiva attenuazione. La causa scatenante sembra essere la presenza di divisioni all’interno del regime iraniano, con i falchi che hanno violato la tregua, e gli USA che hanno deciso di no ignorare le continue violazioni. Ma non è chiarissimo.

Detto questo, non stiamo avendo nemmeno una significativa escalation. Trump d’altronde non può certo desiderarla. Se si presenta in autunno con questa situazione, o una peggiore, per i Democratici sarà un gioco da ragazzi utilizzarla per rappresentare l’amministrazione come velleitaria e incapace di gestire un problema da essa stessa creato. Il tempo per trovare un’uscita dignitosa da quest’impasse ormai stringe. Ma i falchi iraniani non lo stanno certo aiutando.

Detto questo, la modesta salita del petrolio finora sembra indicare che il mercato crede poco ad un escalation, e che la rilevanza dello stretto si sta lentamente riducendo, col petrolio che trova altre strade per raggiungere le sue destinazioni.

In ogni caso le news del week end hanno pesato all’inizio delle contrattazioni, con il petrolio in rialzo di 3 o 4 punti alla riapertura in Asia. Ma il petrolio non è stato l’unico fattore negativo: sono riprese le vendite su Chip e memorie, con Hynix (-16%)che ha ceduto tutti i guadagni fatti dall’ADR al debutto al Nasdaq, e Samsung -10%.

Con queste premesse, la borsa peggiore è stata Seul, con un -9%, seguita da Tokyo con un -1.9%. Pesanti anche Shanghai e Shentzen, in area -2% frenate dal tech locale che è 90% infrastruttura AI. Male anche Vietnam (-1.5%) mentre meglio hanno fatto Hang Seng e HSCEI (in progressi di 2 o 3 decimali) il cui tech è per lo più e.commerce, services, EV, batterie etc. Sorprendentemente bene Taiwan, in pari grazie alla tenuta di TSMC, dopo l’annuncio della crescita del fatturato in giugno. In pari anche Sydney e Mumbai, mentre Jakarta è balzata dell’1.9%, unico serio progresso nell’area.

Sul fronte macro, ancora dati boom di export nei primi 10 giorni di luglio per la Corea, con un +54% rispetto allo stesso periodo di un anno fa.

Il ritmo è un po’ calato da giugno ma sempre elevatissimo.

link (LEAD) Exports up 54 pct in first 10 days of July on strong chip shipments

Nel frattempo il Ministro del Budget coreano ha annunciato che con l’eccesso di gettito in arrivo dai produttori di chip si farà un fondo investimento.

*LEE SAYS S. KOREA WILL MAKE FUND FOR FUTURE, INVESTMENT

*S. KOREA’S LEE: EXPECT UNPRECEDENTED EXTRA TAX REVENUE ON CHIPS

La seduta europea è partita con gli indici in discreto passivo, ma è durato lo spazio dei primi scambi e poi le perdite si sono ridotte a briciole ed anzi alcuni indici sono passati in progresso. Sui bonds il discorso è stato da subito più complesso perchè la forza dell’oil si è riflessa sulle aspettative di inflazione e di politica monetaria. Se l’€ ha sostanzialmente tenuto, tra le commodities ad essere penalizzati sono stati soprattutto i metalli preziosi.

In mattinata non erano previsti dati e il mercato è rimasto in balia del newsflow con tech, industrials e real eatate in calo e energy a trainare, ma in compagnia di Communication Services, Utilities, Materials, e Consumer Discretionary.

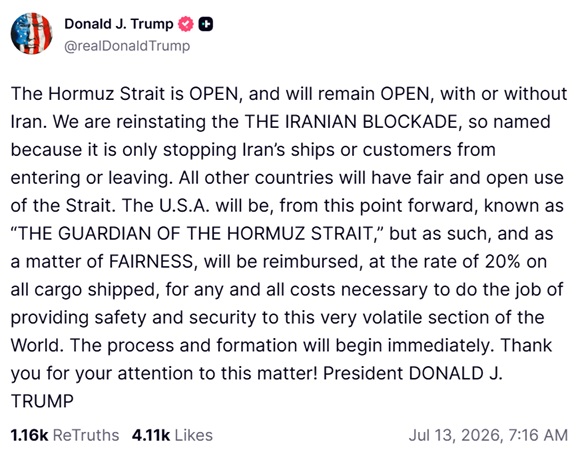

In una giornata in cui non c’erano dati macro nemmeno in US, il newsflow si è animato nel primo pomeriggio, quando Trump ha pubblicato su Social che lo stretto torna ad essere chiuso per l’Iran, ma resta aperto per tutti gli altri. Ma poichè le forze USA scorteranno le navi che lo attraversano, queste dovranno rimborsare agli USA il 20% del carico.

Non sembra troppo conveniente in verità, per le navi, attraversare lo stretto a proprio rischio e pericolo di un attacco, pagando agli USA il 20% di rimborso per una protezione non si sa quanto efficace. Le news hanno dato ulteriore carburante al rally dell’oil, e causato un calo dell’azionario, che nel caso delle borse europee è risultato abbastanza effimero. Wall Street è partita in moderato calo e ha tentato un recupero che per il momento è fallito. A frenare gli indici USA però sono soprattutto le vendite sul tech e su chip e memorie, come mostra il fatto che il Nasdaq 100 cede ben oltre il doppio dell’S&P 500.

Più tardi l’Iran ha comunicato l’uscita ufficiale dal Memorandum of Understandings. Il petrolio si è assestato su progressi del 4/5%.

In questo contesto, le borse europee mettono a segno chiusure sorprendentemente buone, con i principali indici in marginale progresso e solo l’Ibex in moderato calo. Dei principali settori solo il tech cede oltre l’1% mentre Financials, Real Estate, Health Care e Industrials perdono dallo 0.4% allo 0.1% e Energy, Communication Services, Utilities, Materials, Consumer Discretionary e Consumer Staples guadagnano, i primi 2 oltre il 2%. Una resilienza secondo me effetto anche della solidità delle attese per l’earning growth dell’area Euro, come illustrato nel pezzo di venerdì.

I rendimenti accusano però, con salite di 5-9 bps sui vari emittenti per tutte le scadenze tranne il long end (ma i rendimenti UK salgono di 10/11 bps). Moderate perdite per € e Sterlina mentre lo Yen torna sopra 162 VS Dollaro.

Wall Street a metà seduta continua a cedere un mezzo punto scarso.

La settimana propone importanti appuntamenti in termini di dati (CPI e Retail sales USA di giugno), discorsi di membri Fed (Warsh al Congresso) e poi l’inizio dell’earning season. Qui sotto l’agenda.

Martedì 14 luglio

Dati: CPI USA di giugno, NFIB small business optimism di giugno, bilancia commerciale Cina di giugno

Banche centrali: audizione del presidente della Fed Warsh davanti alla House Financial Services Committee, interventi di Barr, Cook, Bowman e Goolsbee (Fed), intervento di Bailey (BoE)

Utili societari: JPMorgan Chase, Bank of America, Goldman Sachs, Wells Fargo, Citigroup

Mercoledì 15 luglio

Dati: PPI USA di giugno, GDP Cina del secondo trimestre, vendite al dettaglio di giugno, produzione industriale, prezzi delle case, investimenti (Cina)

Banche centrali: audizione del presidente della Fed Warsh davanti al Senate Banking Committee, Beige Book della Fed, interventi di Cook, Williams e Musalem (Fed), interventi di Nagel e Panetta (BCE)

Utili societari: ASML, Johnson & Johnson, Morgan Stanley, Blackrock

Giovedì 16 luglio

Dati: Retail Sales USA di Giugno,indice NAHB del mercato immobiliare USA di luglio, pending home sales, sussidi di disoccupazione settimanali USA

Banche centrali: interventi di Logan e Schmid (Fed)

Utili societari: TSMC, General Electric, Netflix

Venerdì 17 luglio

Dati: produzione industriale USA di giugno, nuovi cantieri residenziali (housing starts), permessi di costruzione, U.of Michigan Consumer Confidence di luglio

Banche centrali: intervento di Jefferson (Fed), intervento di Cipollone (BCE)