Chiusura solo marginalmente negativa per Wall Street ieri sera (martedì), con l’S&P 500 in calo di 0.16%, dopo essere stato giù di oltre l’1.5% nella prima ora di contrattazione. Un po’ peggio il Nasdaq 100, in calo di 0.69%, mentre il Russell 2.000 Small Cap è salito di un brillante 1.38%, che lo rende il primo indice a segnare un massimo storico dopo lo storno di venerdì. D’altronde, la spinta a recuperare ieri sera è venuta dal discorso dovish di Powell, che ha lasciato intendere che entro breve la Fed fermerà la riduzione del suo bilancio. E non c’è dubbio che le small caps sono le aziende più impattate dalla politica monetaria Fed e dal livello dei tassi.

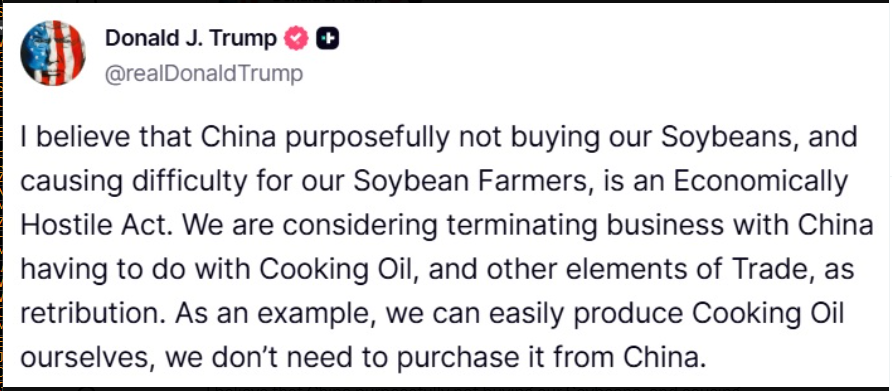

E’ da notare che a un’ora dalla chiusura l’S&P 500 guadagnava lo 0.30% ed è stato apparentemente ricacciato in passivo dalla pubblicazione di un post social da parte di Trump in cui si lamentava che la Cina non compra più la soya americana (è una faccenda nota da mesi, compra infatti quella brasiliana) e minacciava ritorsioni su olio alimentare ed altro.

Credo che questo tipo di headline continuerà a uscire da qui fino all’incontro all’APEC a fine mese in Corea (ammesso che avvenga), con la Cina che porta avanti misure di pressione per mostrare che non teme gli USA e Trump che alterna reazioni violente ad addolcimenti dei toni. Certo, dopo il primo shock il mercato si sta assuefacendo. Ma questo ultimo incidente a mio parere è un’ulteriore conferma che non c’è accordo che possa fermare la rivalità tra Cina e USA, e che tra di loro al momento sono possibili solo temporanei “cessate il fuoco”.

La seduta asiatica ha mostrato un discreto rimbalzo stamattina, guidato da Giappone e China Complex, con performance aggregate oltre il +1.5%. Fortissima Seul, + 2.7% trainata da Samsung (+5%) ancora dietro a news di investimenti in chip, o meglio in macchine per la produzione di chip (*SAMSUNG TO SPEND 1.1T WON ON BUYING ASML’S HIGH NA EUVS: DAILY). Meno forti, ma sempre discrete le performance di Sydney e Mumbai, mentre Vietnam e Indonesia hanno mostrato cedimenti marginali.

Sul fronte macro oggi giornata di report in Cina.

L’inflazione cinese è uscita più o meno in linea con le attese. La lieve sorpresa al ribasso è dovuta principalmente al food, che cala dai livelli elevatissimi di un anno fa. La non food inflation è salita dello 0.7% anno su anno a settembre da +0.5% di agosto, e dell’1% da 0.9% togliendo anche l’energy. I core goods sono saliti del 1.2% anno su anno (un impatto ce l’ha anche il costo dei gioielli per via dell’oro) mentre i servizi di 0.6% anno su anno. Quindi in generale un inflazione che continua lentamente a recuperare.

Anche la disinflazione dei prezzi alla produzione si è ridotta. Più tardi, nella mattinata europea, sono usciti gli aggregati di credito di settembre, e i loans hanno deluso le attese, ma il total social financing ha superato le stime grazie allo shadow banking system. La domanda di credito continua ad essere moderata da parte dei privati, aziende e consumatori, e più forte come emissioni governative.

I mercati cinesi hanno evidentemente guardato più ai dati inflattivi, che recuperano molto lentamente ma restano comodamente a livelli a cui la PBOC può condurre una politica monetaria espansiva. E comunque, come di recente, è stato il tech a guidare il rialzo, quanto meno di Hang Seng e HSCEI, così come di Tokyo e Seul.

La seduta europea è partita con un buon tono, in parte legato al fatto che Wall Street aveva camminato, ieri sera dopo la campana, e che i futures USA avevano aggiunto su quei progressi durante la seduta asiatica. E poi, abbiamo avuto la trimestrale di LVMH (+14%) a spingere il lusso, grazie ad un inatteso ritorno alla crescita delle vendite della casa francese, e quella di ASML (+3.5%) a dare spinta a semiconduttori già infiammati. Così gli indici sono partiti al rialzo trainati da Parigi, che oltre all’impatto di LVMH, ha risentito positivamente delle news politiche, con il Premier Lecornu, che ha maggiori possibilità di ottenere la fiducia, con il supporto dei Socialisti, barattato con la rinuncia alla riforma delle pensioni, rinviata a dopo le presidenziali, quindi oltre il 2027.

Nonostante il buon clima, i rendimenti hanno continuato a calare, grazie anche all’impatto sulle aspettative di inflazione di un petrolio che continua a d indebolirsi. L’€ ha beneficiato un po’ delle news francesi, con la probabilità di nuove elezioni politiche entro dicembre calata su polymarket al 41%.

Grazie in parte anche a questi sviluppi giornata poi ha dato segnali di forza anche il mercato del credito, con gli spread a mostrare il primo robusto restringimento dopo la volatilità di venerdì.

In questo contesto, a metà giornata sono arrivati gli earnings delle ultime 2 grandi banche, Morgan Stanley e Bank of America . La prima ha battuto le stime di un margine che è il più grosso da 5 anni. La seconda le ha battute mostrando un incremento forte delle revenues da investment banking. Così le azioni rispettive sono balzate in premarket e hanno aggiunto forza ai futures. E il settore bancario USA ha aperto ancora forte, e trainato gli indici generali. L’S&P 500 ha accumulato oltre un 1% di progresso, aiutato anche dal tech e dall’impatto della trimestrale di ASML sui semiconduttori.

Va rilevato che però il settore delle banche regionali non si è fatto contagiare da questa forza, e un quarto d’ora dopo l’apertura era già in negativo, ad accumulare passivo, zavorrato da PNC Financial Services Group, la cui trimestrale ha deluso. Anche l’assicurazione Progressive, che si occupa principalmente di assicurazioni auto ha deluso.

** PNC Shares Slide as More Expensive Deposits Weigh on Margin

** PROGRESSIVE SHARES DROP 4.3% AFTER REPORTING 3Q RESULTS

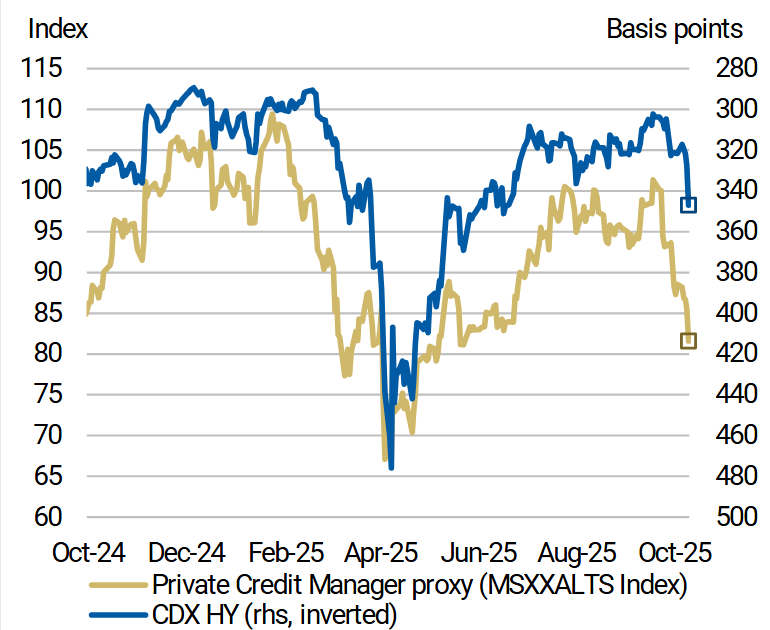

I risultati brillanti pubblicati dalle grandi banche tra ieri e oggi hanno fatto mettere da parte al momento la questione del deterioramento dei fondamentali del credito al consumo (quanto meno certo consumo, auto e auto parts), a cui sono legati i fallimenti di Tricolor e First Brands. Ma le parti del mercato dedicate continuano a faticare. In uno studio, Morgan Stanley ha mostrato la divergenza tra le quotazioni in borsa di alcuni player coinvolti nella gestione dei senior collateralized loans e gli spread del high yield, a illustrare come il mercato del credito non abbia ancora reagito pienamente a questi segnali di stress (vedi grafico sotto, con la scala dello spread HY invertita).

Wall Street, come detto sopra, ha aperto forte, ma poi ha progressivamente perso momentum, con i settori più surriscaldati del mercato (small modular reactors, nuclear fuel, power generation, quantum computing) che sono rapidamente passati in negativo, tutti tranne i semiconduttori, supportati ancora dalle tambureggianti headline sull’AI e da ASML.

*BLACKROCK AND NVIDIA IN $40B DATA CENTER TAKEOVER: FT

La scivolata dell’S&P ha pesato sulle chiusure europee, che hanno ridotto i guadagni in chiusura. Se l’Eurostoxx 50 ha mantenuto un bel progresso, puntellato da LVMH, e in generale da Parigi, e ASML e i semiconduttori, il Dax, Il FTSE Mib e l’Ibex sono terminati in negativo, zavorrati il primo dal settori difesa, in piena correzione, e quello medicale, e gli altri 2 dalle banche. La risk adversion ha messo pressione sui rendimenti, il progresso dell’€ si è un po’ ridotto. Tra le commodity i preziosi continuano a dettare legge, con l’oro a lungo sopra 4.200$ l’oncia.

Dopo la chiusura europea, l ‘S&P 500 ha fatto un tuffo in negativo, e poi è tornato sopra. Ma i settori “hot” continuano a mostrare passivi rilevanti e segnali di esaurimento sui grafici. Il fatto che quest’improvvisa inversione di tendenza non sia riconducibile direttamente a nessun catalyst degno di nota sembra indicare che la fase di consolidamento potrebbe continuare un po’, in modo da raffreddare un po’ l’euforia e riequilibrare un po’ il positioning. Oppure potremmo assistere ad un po’ di rotazione settoriale.

A onor del vero, bisogna rilevare che il settore semiconduttori, principale pilastro del rally dell’AI, oggi non da alcun segnale di debolezza, con il Philadelphia Semiconductor in progresso di un 2,5% mentre scrivo. Il grafico però mostra un iniziale consolidamento con aumento della volatilità.

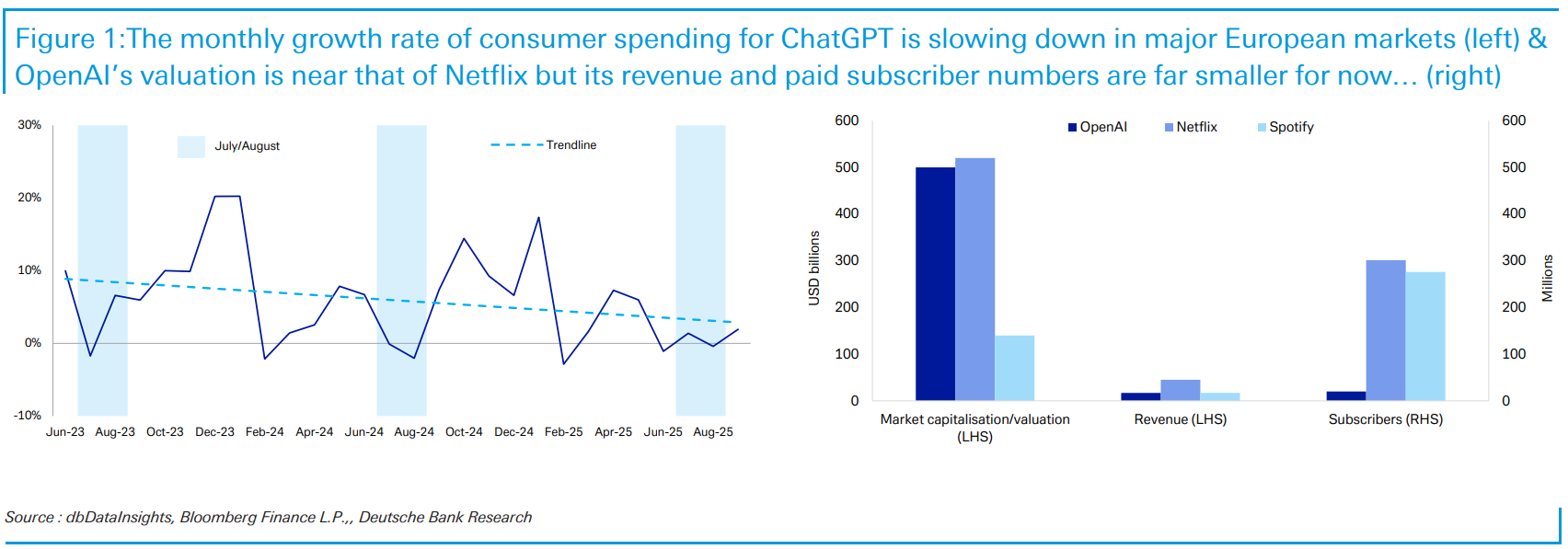

Sull’argomento, Deutsche Bank oggi ha inviato una Chart of the Day in cui mette in cui mostra l’evoluzione dei subscribers paganti di ChatGPT, e poi paragona capitalizzazioni (quella di OpenAI stimata, perchè non è quotata), fatturato, e abbonati di OpenAI, e altri 2 servizi in abbonamento, Netflix e Spotify.

Nel grafico a sinistra si nota che la crescita dei sottoscrittori in Europa sta rallentando vistosamente. Altman ha dichiarato che gli utenti settimanali sono passati da 550 milioni a fine marzo agli 800 milioni attuali, e dovrebbero diventare un un miliardo entro fine anno. Ma ha solo 20 milioni di abbonati, contro i 300 milioni di Netflix, che ha una capitalizzazione simile, e Spotify, che vale 1/4, ne ha 276 milioni. La domanda che si fa Deutsche Bank è, quanti di questo miliardo di utilizzatori settimanali potrà essere convertito in abbonati? Quando le revenues potranno cominciare a ripagare gli enormi investimenti che OpenAI sta facendo, considerando la concorrenza di LLM che c’è, anche dagli operatori cinesi?

Quello della futura redditività di mquesti enormi investimenti è un discorso che vale per tutti i principali player.