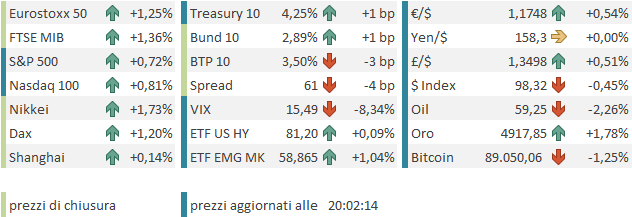

Chiusura spumeggiante ieri sera a Wall Street, con l’S&P 500 in progresso dell’1.16%, con tutti e 11 i settori in positivo, e 414 titoli su 500 a mostrare un guadagno. Bene anche il Nasdaq 100, a +1.36%, e soprattutto il Russell 2.000 Small Caps, che ha preso il 2%. In linea con l’indice generale invece le Magnificent 7, a + 1.12%.

Quel che è successo ormai è noto.

Trump, in anticipo sui tempi, dopo la riunione con il Segretario della Nato Rutte, ha dichiarato che è stato raggiunto un accordo quadro che riguarda l’utilizzo dei minerali, spazio per basi, e per la creazione dello scudo antimissili. Ma la sovranità in mano alla Danimarca non sarebbe minacciata. E soprattutto, i dazi sono stati cancellati (per non parlare di quelli del 200% sullo Champagne, mai più nominati).

Appena Trump ha fatto l’annuncio su social, chiaramente le fortune del mercato sono bruscamente cambiate. Perfino i rendimenti hanno accentuato la discesa, e il Dollaro è rimbalzato. Solo l’oro ha ceduto poco dei suoi guadagni. Ma d’altronde l’oro ha dei fattori positivi di medio periodo dietro di se, tra cui la crescente sfiducia tra paesi, e il tema resta più vivo che mai. Anzi, chi può escludere che Trump, insoddisfatto delle trattative, o di altro, non ripristini i dazi nei prossimi giorni? Quello che sembra improbabile, è che Trump faccia entrare in vigore dazi elevati e generalizzati, atti a incrementare il costo della vita in US, nonchè la percezione della sua salita tra i consumatori americani, con le Midterm in arrivo. Non a caso questa volta i dazi sono spariti piuttosto rapidamente, insieme con le pretese di annettere tout court la Groenlandia agli Stati uniti. Ovviamente la situazione resta fluida, ma in effetti abbiamo avuto un’altra dimostrazione che Trump alla fine adotta la strategia illustrata nel pezzo di ieri.

L’Asia non aveva patito particolarmente la crisi, e stamattina anche il sollievo è a macchia di leopardo. Molto bene il Nikkei, trainato dal tech, che ha fatto salire forte anche Taiwan (ieri il Sox semiconductors ha fatto +3.2% e nuovi massimi storici). Più moderati i progressi di Sydney, Mumbai e Seul, mentre il China Complex ha guadagnato le briciole e Vietnam e Indonesia.

A creare tanto entusiasmo (ancora) sui semis, presumibiulmente, il discorso di Jensen Huang ( link Jensen Huang brings a 5-layer AI pitch to Davos) ( link Global Chip Stocks Soar as Huang Helps Fuel AI Euphoria at Davos). Tokyo è stata anche favorita dal secondo giorno consecutivo di calo dei tassi.

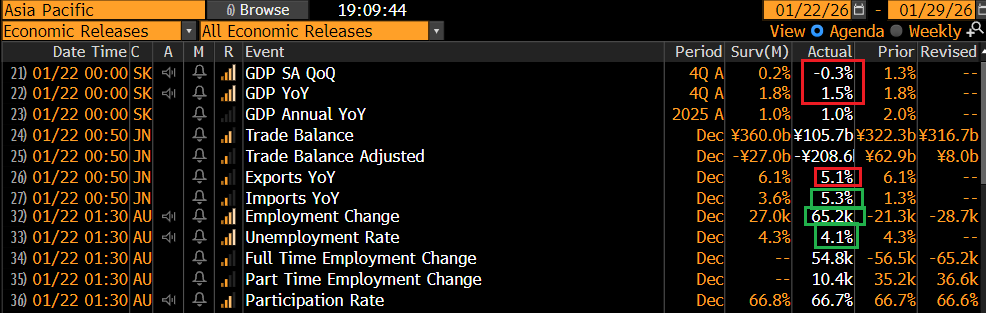

Sul fronte macro, delusione dal GDP del quarto trimestre per la Corea, e dal rimbalzo dell’export nel trade balance giapponese di dicembre. Molto bene per contro i dati del mercato del lavoro australiano, cosa che ha fatto rimbalzare Dollaro Australiano e rendimenti, ma sulla volatilità di questa serie particolare mi sono già espresso.

In Cina si continua a parlare di stimolo in varie salse, ma il mercato ormai si è assuefatto. Vuole i fatti.

** PBOC GOVERNOR PAN GONGSHENG SAYS CHINA HAS ROOM THIS YEAR TO CUT RRR AND INTEREST RATES, PLEDGING FLEXIBLE USE OF POLICY TOOL.

** China’s major banks have expanded consumer credit subsidies to boost household spending, following supportive measures outlined by the finance minister earlier this week, Securities Daily reports.

** China is extending targeted financial support to mid-sized enterprises, aiming to close a long-standing financial gap between large firms and smaller businesses, China Securities Journal reported on Thursday.

Ovviamente l’Europa aveva parecchio da festeggiare, tanto più che ieri quando è arrivato il messaggio social di Trump i mercati continentali erano già abbondantemente chiusi. Le principali piazze sono partite in progresso e hanno accumulato guadagni superiori all’1%, mentre i rendimenti sono calati un po’. L’€ inizialmente si è mantenuto sui livelli di ieri, per poi guadagnare terreno da metà giornata in poi.

Oggi non c’erano numeri in Eurozona e così i mercati sono rimasti ad aspettare i dati USA. L’agenda era nutrita, ma il grosso erano dati di ottobre e novembre rimasti indietro per via dello shutdown. Vale la pena di commentare la terza revisione del GDP USA del terzo trimestre, e i sussidi di disoccupazione.

Il GDP di Q3 è stati rivisto addirittura al rialzo al 4.4%, grazie però a scorte ed esportazioni. In ogni caso il livello è già egregio. Se pensiamo che il modello della Fed di Atlanta proietta il GDP del quarto trimestre al 5.4% al momento, possiamo dire che l’economia USA non sarà booming come dice Trump, ma entra nel 2026 con un bel momentum. E anche il messaggio dei sussidi di disoccupazione è positivo, perchè restano bassi e cala anche il monte percettori.

Le good news hanno dato eventualmente supporto all’azionario e indebolito i bonds, che hanno preso a ritracciare i cali dei rendimenti di ieri, anche se poi hanno recuperato in gran parte. Il Dollaro però non se ne è dato per inteso e ha continuato a calare.

Le piazze europee, forti del supporto USA, hanno chiuso con progressi dal punto percentuale in su, con Communication Services, Health Care, Financials e Consumer Discretionary a trainare, e la sola energy in calo. Alla fine i rendimenti si muovono poco con lee parti brevi che li vedono salire di 1 o 2 bps e quelle lunghe che li vedono scendere dei medesimi importi. L’€ si conferma in recupero, mentre tra le commodities sono inarrestabili i preziosi, che salgono sia con risk adversion che con risk appetite. Sono davvero tirati, ma è difficile chiamare l’esatto momento dell’inversione. Al momento però non mi paiono un buon investimento, e ricordo sempre la regola 4 di Farrell: “Exponential rapidly rising or falling markets usually go further than you think, but they do not correct by going sideways“.

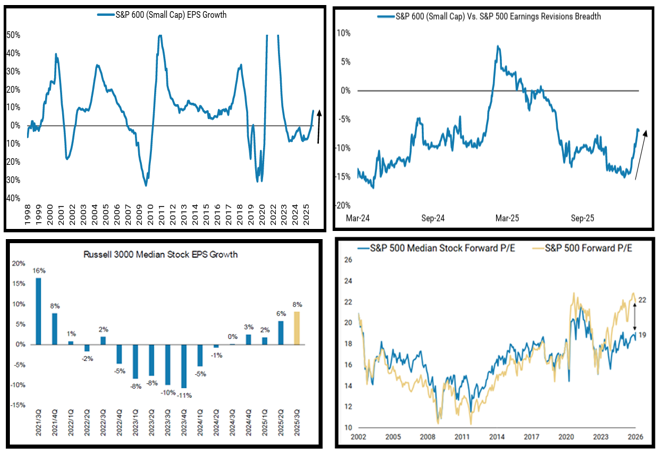

Anche oggi le Small Cap USA stanno outperformando l’indice generale, e il Russell 2.000, a differenza degli altri indici USA aveva fatto i massimi storici già ieri sera. A ieri, l’indice aveva infilato 14 giorni consecutivi di outperformance rispetto all’S&P 500. Siamo andati oltre (fino a 16), una sola volta, nel maggio ’96).

Il mercato è rimasto molto forte in quel periodo, ma direi che un campione di osservazione non ha alcun significato. Detto questo, c’erano alcuni segnali che indicavano una possibile buona perfomance delle Small Caps USA (e delle mid cap, con l’S&P 500 equal weight che da inizio anno guadagna oltre il triplo dell’S&P 500 capital weighted).

1) L’earning growth delle small caps USA era tornata positiva nella seconda metà del 2025

2) L’earning growth dell’azione mediana dell’S&P 500 sta accelerando

3) Le earning revisions delle small cap stanno recuperando anche in relativo vs quelle dell’S&P 500

Non a caso anche a 3 mesi il Russell 2.000 sta facendo assai meglio dell’S&P 500, frenato dalla fase consolidativa del big tech. Siamo a +11% per il Russell e +3.5 per l’S&P 500.

Il lungo periodo in cui l’earning growth delle large cap del tach l’ha fatta da padrone e invece quella del resto dei titoli dell’S&P 500 ha deluso cronicamente (per non parlare di quella delle small cap, negativa) ha fatto si che si scavasse un gap tra i multipli dell’S&P 500 e quelli della median stock, che ora, se l’earning growth continua ad esptendersi agli altri settori, può chiudersi almeno parzialmente.