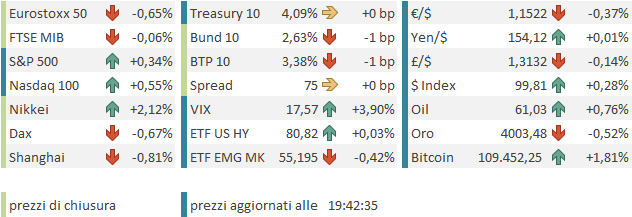

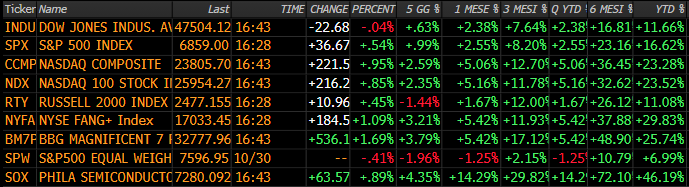

Chiusura sui minimi di seduta ieri (giovedì) per l’S&P 500 con un -0.99%. Il calo del Nasdaq 100 (-1.47%) e delle Magnificent 7 (-2.73%) mostrano chiaramente qual’è stato il driver della seduta, ovvero le prese di beneficio sul tech e le large caps, scatenate dall’accoglienza delusa del mercato alle trimestrali di Meta e Microsoft. E in effetti l’S&P 500 equal weight ha perso “solo” lo 0.41%, meno della metà.

Peraltro, come mostra lo schema sotto, in particolare nell’ultima settimana il rally del mercato è stato principalmente big tech e AI, con il resto pressochè immobile, se non in calo.

Infatti a 5 giorni le Mag7 facevano quasi il 4%, il Nasdaq 100 oltre il 2%, l’S&P 500 l’1% e l’S&P 500 equal weight perdeva quasi il 2% (le small caps del Russell 2.000 -1.4%). Ma il peso del big tech è tale (le Mag7 costituiscono, da sole, oltre il 35% dell’S&P 500) da riuscire a trainare gli indici. E ieri è avvenuto al ribasso.

La cosa divertente è che, appena dopo la campana, la trimestrale di Amazon ha sbancato, grazie alle dimensioni del “beat”, la crescita del fatturato, e il +34% del cloud. Bene anche la reazione alla trimestrale di Apple, anche se poi il momentum dell’aftermarket ha faticato oggi a trasferirsi sulle quotazioni odierne. Così i futures sono balzati, e all’apertura asiatica il future sull’S&P 500 era in progresso di uno 0.7% e quello sul Nasdaq 100 a oltre +1%.

La seduta asiatica ha ereditato questo sentiment contrastato: il Nikkei ha segnato un altro record storico, accelerando su quella che ormai è un ascesa parabolica, che in tempi non troppo lunghi andrà ad imitare la price action attuale dell’oro, ovvero transiterà verso un brusco consolidamento. D’altronde il Nikkei sale del 14% a un mese e del 30% a 3 mesi, e scambia un 30% sopra la media mobile a 200 giorni.

Degli altri indici, solo Seul ha mostrato una performance positiva, mentre Sydney ha chiuso invariato e gli altri più o meno in perdita. Piuttosto pesante il China Complex, con solo Shanghai in grado di contenere il passivo sotto il punto percentuale, e le “H” shares quasi a -2%. Il driver per questo storno lo hanno fornito i PMI ufficiali cinesi di ottobre, con il manifatturiero che ha deluso significativamente, per un indice che si muove di solito di 1 o 2 decimali, portando l’attività generale in stagnazione.

Sul manifatturiero si è registrata una bella contrazione anche degli ordini ( da 48.9 a 47.8) e degli export orders (da 47.8 a 4.5.9). L’Ufficio Nazionale di Statistica (NBS) ha commentato che a ottobre i sottoindici dei nuovi ordini e della produzione nei settori della trasformazione alimentare agricola e dei prodotti derivati, dell’automotive e delle attrezzature per ferrovie, cantieristica navale, aerospaziale e aviazione sono risultati superiori a 52. Tuttavia, l’attività manifatturiera nei settori tessile e dell’abbigliamento, delle fibre chimiche e dei prodotti in gomma e plastica, nonché dei prodotti minerali non metallici, si è indebolita. In altre parole, non sanno indicare un motivo specifico per l’indebolimento.

Modestissimo incremento dell’attività nei servizi.

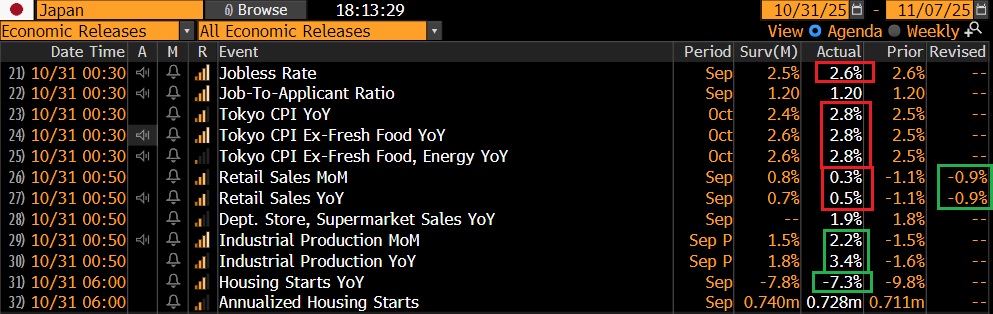

Anche in Giappone sono usciti numeri che avrebbero potuto deprimere il sentiment sull’azionario globale. Infatti la disoccupazione è salita, a settembre, e il CPI di Tokyo, anticipo di quello nazionale, si è rivelato in forte accelerazione sopra attese, cosa che depone male per quest’ultimo e ha impresso spinte rialziste ai tassi. Con numeri del genere a ottobre e novembre la BOJ riprenderà ad alzare

La seduta europea è iniziata con un tono opaco, nonostante la forza dei futures USA. D’altronde il tech ha un peso molto inferiore (7% del totale vs un 33% sul NYSE (New York Stock Exchange) e quindi l’impatto è moderato.

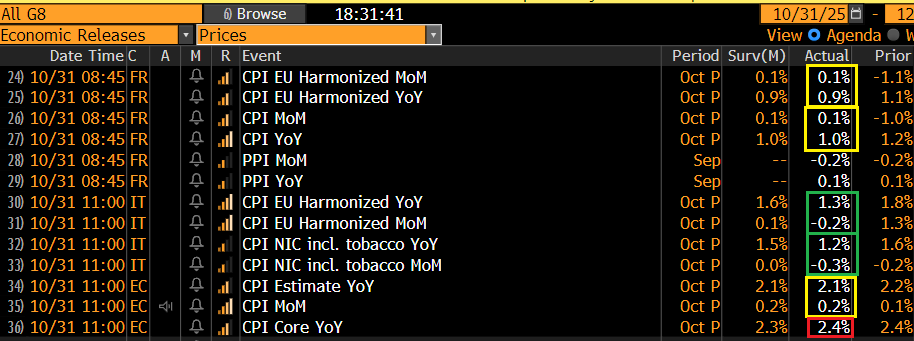

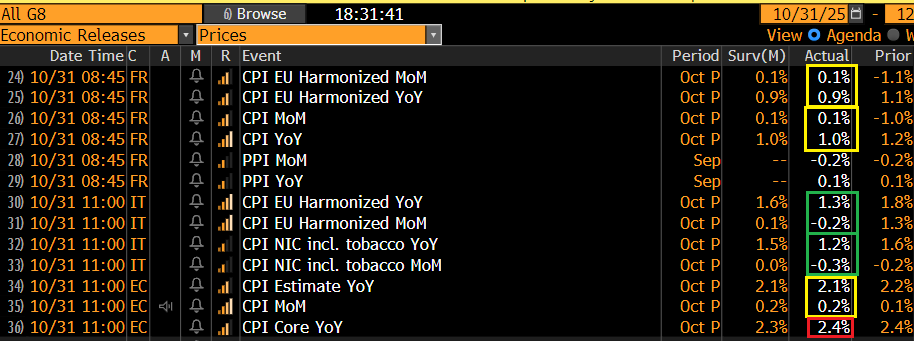

Sul fronte macro oggi si completava il quadro sull’inflazione per le principali economie d’Europa.

Se ieri il dato tedesco e quello spagnolo avevano fatto temere una forte sorpresa positiva, la debolezza di quello italiano ha praticamente rimesso le cose a posto, anche se in effetti il dato core ha sorpreso, a margine, al rialzo. I mercati si aspettavano comunque di peggio e infatti i rendimenti sono calati nel corso della seduta. E’ comunque incredibile quanto resta bassa l’inflazione in Italia rispetto agli altri paesi europei.

In US continua lo shutdown, e con quello la penuria di dati macro. Oggi è stato pubblicato il Chicago PMI di ottobre, uscito in lieve miglioramento ma sempre in contrazione (43.8 da prec 40.6 e vs consenso di 42.3). Negli ultimi 3 anni ha mostrato espansione solo una volta, a novembre 2023, dimostrazione plastica di come questo tipo di indicatori ha perso grip con l’economia.

Tronando allo Shutdown governativo, al momento non sembra muoversi foglia. Il portavoce della maggioranza alla Camera Johnson si è rifiutato di convocare i congressmen a Washington se i Democratici al Senato non approveranno il progetto di legge approvato alla Camera per riaprire l’attività governativa.

**House GOP Nixes Sixth Week of Votes as Shutdown Nears Record link

Polymarket da un 45% di probabilità che lo shutdown duri fino a oltre il 15 novembre. In ogni caso il 4 novembre questo shutdown diventerà il più lungo della storia statunitense.

Wall Street è partita in progresso, con Amazon su del 11% e tutti i soliti sospetti più o meno in denaro. Ma il movimento al momento non ha tenuto, con tutti i settori tranne 2 (energy, e Consumer discretionary in cui c’è Amazon) a mostrare ancora moderati decrementi. Al momento al di fuori del, tech l’eccitazione a Wall Street è ben poca. Anche Apple ha rapidamente consumato il suo gap d’apertura. Eventualmente sul sentiment può aver avuto effetto l’apparente imminenza di un attacco americano al Venezuela.

Le piazze continentali, che non hanno big tech a cui aggrapparsi, nel pomeriggio hanno accentuato i cali, terminando con passivi in ordine sparso attorno al mezzo punto. I settori più pesanti dell’Eurostoxx 50 sono Financials, Materials, Information Technology, Communication Services. Insomma i più ciclici, mentre i difensivi hanno fatto meglio. Se i rendimenti calano moderatamente, l’ poco sopra 1,15 vs Dollaro chiude la settimana sui minimi da inizio agosto.

Dopo la chiusura EU l’S&P 500 ha scambiato un po’ in negativo e poi si è un po’ ripreso, con il tech che continua testardamente a trainare. Ma la breadth leggermente negativa e il Vix che sale di un 5% sembrano indicare che il resto del mercato non si sente così a suo agio, e più ci allontaniamo dal settore AI più il clima si fa opaco. Forse questo consolidamento può durare ancora un po’, prima di ridare spazio al trend rialzista. Con 317 aziende su 500 che hanno riportato, ormai l’earning season si può dire assestata, più o meno sulla performance indicate nel pezzo di lunedì , quindi su livelli in grado di supportare corsi e multipli, per i mesi finali dell’anno. Ma visto che dalla fine della scorsa l’S&P ha fatto oltre un 6% ignorando geopolitica, shutdown e fallimenti, direi che l’euforia si può sgonfiare ancora un po’, ora che le trimestrali non hanno più molto da dire ( Nvidia a parte che riporta il 19 di novembre, ma abbiamo già avuto anticipazioni).