Seduta marginalmente positiva ieri sera (lunedì) a Wall Street, con l’S&P 500 in progresso di uno 0.12%. Nasdaq 100 e Russell 2.000 hanno chiuso praticamente invariate (+0.01% e +0.04% rispettivamente). A frenare gli ardori, un petrolio che è rimasto robusto, e infine prese di beneficio sui Semis, con il Philadelphia Semiconductor index a mostrare un primo calo dell’1%, dopo 18 sedute positive consecutive. Un movimento decisamente iperesteso, ma, come illustrato, ieri non tipico di un top del mercato.

Tornando agli indici generali, considerando che il petrolio è salito del 2% anche ieri e che i rendimenti sono saliti (+ 4 bp il treasury 10 anni), la resilienza del mercato azionario è stata rimarchevole.

A sostenere il petrolio è stata (ed è) la sostanziale assenza di progressi nelle trattative, con lo stretto che rimane chiuso, anche oggi che sono passati esattamente 2 mesi dall’inizio dell’operazione Epic Fury.

La seduta asiatica ha avuto un decorso decisamente più opaco, con solo Vietnam e Sud Corea in grado di chiudere in positivo. Male le “H” shares cinesi, in calo di un 1% aggregato, e maluccio le “A” shares cinesi, in passivo di solo 2 o 3 decimali, come Taiwan. Negative anche Mumbai, Jakarta e Sydney.

A frenare Tokyo, eventualmente anche il meeting Bank of Japan, dove la banca centrale ha lasciato i tassi invariati, ma con la maggioranza più bassa (6 membri vs 3 che volevano alzare) da quando Ueda è diventato governatore nel 2023. In più sono state comprensibilmente alzate le previsioni di inflazione, e abbassate quelle di crescita. Ueda ha messo l’accento in particolare sui rischi di inflazione e sottolineato che si può alzare anche a fronte di un rallentamento macro, se ve ne è la necessità. Reazione borsistica a parte, lo yen si è temporaneamente rafforzato, ma poi ha restituito tutto con gli interessi nella seduta europea. In marginale rialzo i rendimenti dei JGBs.

Per il resto, a mercati chiusi, Reuters ha pubblicato che la People Bank of China ha esortato le banche ad incrementare il credito. Vedremo con quali effetti alla pubblicazione degli aggregati di credito di aprile.

link Exclusive: China’s central bank guides banks to step up lending in April, sources say

La seduta europea è iniziata con un tono incerto. D’altronde il petrolio si è fatto trovare un altro paio di punti percentuali più alto stamattina, con il Brent europeo oltre 110$. I rendimenti hanno da subito reagito mostrando rialzi. In mattinata è circolato un report di CNN secondo il quale USA e Iran non erano più così distanti come richieste e questo ha risollevato un po’ il sentiment, anche se il petrolio non ne ha risentito. I rendimenti hanno continuato ad accumulare rialzi, messi forse sotto pressione dalle aspettative di inflazione ECB sopra attese, e dai prezzi alla produzione italiani di marzo elevati. Report che normalmente vengono ignorati, (in particolare le expectations ECB, il cui consenso è stato oggi formato dalla media di appena 4 previsioni) ma che in questo caso colpiscono un nervo scoperto.

A metà giornata peraltro il WTI ha superato 100$, e il brent i 111$, e così l’azionario europeo si è mangiato i magri guadagni, mentre i rendimenti sono ulteriormente saliti.

Alle 14:15 uno sviluppo interessante, anche se non di immediato impatto. Gli Emirati Arabi Uniti hanno dichiarato che escono dai cartelli OPEC e OPEC+. La loro intenzione è di incrementare la produzione, portandola verso i 5 milioni di barili al giorno (come contesto mi pare che a marzo abbiano pompato 3.5 mln).

*UAE DECIDES TO EXIT OPEC, OPEC+ STARTING MAY 1: WAM

*UAE TO BOOST OIL PRODUCTION GRADUALLY: WAM

Chiaramente, in questo momento, più che la produzione del petrolio, rilevano i vincoli al trasporto, con lo stretto chiuso. E infatti il petrolio ha fatto uno scarto, ma non è nemmeno passato in negativo sulla notizia. Però, a medio termine, che il cartello perda un elemento non trascurabile non è un fatto da sottovalutare. Va ad aumentare la competizione dal lato dell’offerta in un contesto in cui già si faticava a trovare un accordo tra i membri e a far sottostare i paesi alle quote di produzione. C’è poi la possibilità che questa defezione ne produca altre, portando alla fine il cartello al collasso. Vedremo. A medio termine mi sembra una news disinflattiva, anche se ne breve l’impatto è mortificato dall’effetto scarsità creato dal blocco.

Nel frattempo abbiamo avuto un po’ di dati in US nel pomeriggio.

L’ADP media a 4 settimane ha mostrato una creazione robusta, anche se il report bomba della settimana precedente è stato robustamente ridimensionato. Come si fa a sbagliare di tanto una media? Mistero.

Detto questo, un grafico di questa giovane serie mostra chiaramente un bel miglioramento nei primi mesi del 2026 rispetto ai 10.000 nuovi occupati osservati l’anno scorso, con rilevazioni a tratti negative. Vedremo venerdì 8 maggio il labour market report di Aprile se riporterà interamente questa crescita.

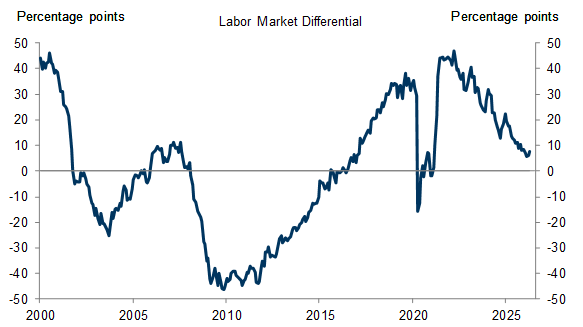

La consumer confidence del conference board è uscita meglio delle attese e in recupero, anche se ancora bassa. Il report di marzo è stato rivisto al rialzo. Come detto giorni fa il valore segnaletico di queste consumer confidence è molto appannato. Peraltro, sono andato a controllare, a caccia di validazioni del miglioramento del mercato del lavoro, il labour differential, ovvero la differenza tra chi trova l’offerta di posti di lavoro “plentiful” e chi invece lo ritiene “hard to get”, e c’è si un miglioramento, ma microscopico (+1.4 a 7.5).

I prezzi delle case in USA hanno rallentato a febbraio (media dicembre, gennaio e febbraio) più delle attese, segno che negli ultimi 2 mesi hanno fatto una bella frenata.

Wall Street è partita negativa, con le prese di beneficio su semis e tech in generale a zavorrare gli indici generali (il Philadelphia Semiconductor index oggi cede il 4%). I settori più pesanti, oltre al tech, sono Consumer Discretionary, Materials e Industrials, mentre a salire, oltre all’energy, abbiamo per lo più difensivi (Consumer Staple, Real Estate, Financials e Utilities).

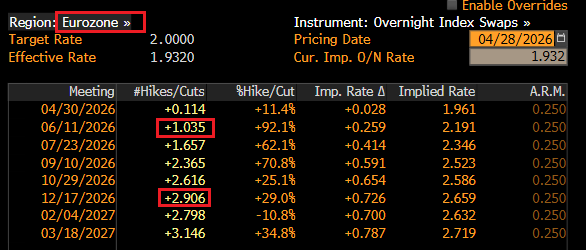

Le piazze europee hanno accusato soprattutto il rialzo dell’oil che vede Brent recuperare quota 110$ e il WTI quota 100, e così abbiamo ancora moderate perdite per gli indici core e invece Madrid e Milano che ancora si vedono supportare da banche e utilities, molto ben rappresentati nei rispettivi indici, oltre ovviamente all’energy. I rendimenti però tornano a salire forte, con il focus sulla parte breve, che è forse uno dei fattori che favoriscono le banche. La curva monetaria € è tornata quasi a scontare 3 rialzi per il 2026, di cui il primo certo entro il meeting dell’11 giugno.

L’€ non ci ha fatto molto caso e resta ancorato a 1,17 vs Dollaro. Detto del petrolio, pessima la giornata dei metalli preziosi che solo nel finale hanno recuperato un po’, e di quelli industriali anche.

Domani, oltre a alle trimestrali di 4 delle Magnificent 7 ( Google, Microsoft, Amazon e Meta), il che spiega forse insieme al calo dei semiconduttori, il nervosismo del Nasdaq, abbiamo il FOMC, con ogni probabilità sarà l’ultimo con Powell come Presidente, visto che la nomina di Warsh sembra sbloccata.

Essendo salite le aspettative di inflazione, ed essendo oltretutto migliorato il quadro sul mercato del lavoro, il cui deterioramento aveva indotto la Fed a tagliare i tassi 3 volte in autunno, il mercato non sconta nulla, e probabilmente la stance di wait and see dell’ultimo FOMC verrà prorogata. Al momento il quadro è così incerto che anche per la Fed avere una view risulta complesso. Ma a medio termine l’ingresso di Warsh dovrebbe garantire un tilt dovish, visto le garanzie che Trump avrà preteso per nominarlo. Potremo divertirci forse a vedere la differenza tra le aspettative di Trump di un collasso dei Fed Funds, e quanto Warsh riuscirà a realizzare, visto che la maggioranza del FOMC non deve uniformarsi necessariamente ai voleri del Presidente. E Warsh, nel corso del suo precedente mandato, ha mostrato opinioni simili a quelle di Powell . Infine, in quest’occasione forse il Presidente uscente chiarirà il suo futuro, nel senso che ci informerà dell’intenzione o meno di restare fino alla fine del suo mandato. A