Un robusto recupero nella seconda parte della seduta ha permesso ieri sera (martedì) all’S&P 500 di dimezzare le perdite rispetto al momento peggiore della seduta, chiudendo comunque con un passivo materiale (-0.69%, -0.79% il Nasdaq 100). Un ulteriore segnale di una difficoltà del tech è stato che le Magnificent 7 hanno ceduto l’1,08%.

I rendimenti hanno continuato a salire, con il 10 anni +3 bps al 4,26% e il 30 anni a lambire quasi il 5% (4.97%). Il tema dell’indipendenza della Fed continua a tenere banco. Ieri si è appreso che la pronuncia sulla possibilità di Trump di licenziare la Cook dovrebbe arrivare venerdì. Bessent nel frattempo ha dichiarato che l’attività di ricerca del successore di Powell è entrata nel vivo, con il WSJ a rivelare che i colloqui coi candidati inizieranno venerdì. Ha poi aggiunto che l’indipendenza della Fed è un requisito fondamentale, ma che questa “ha fatto un sacco di errori”

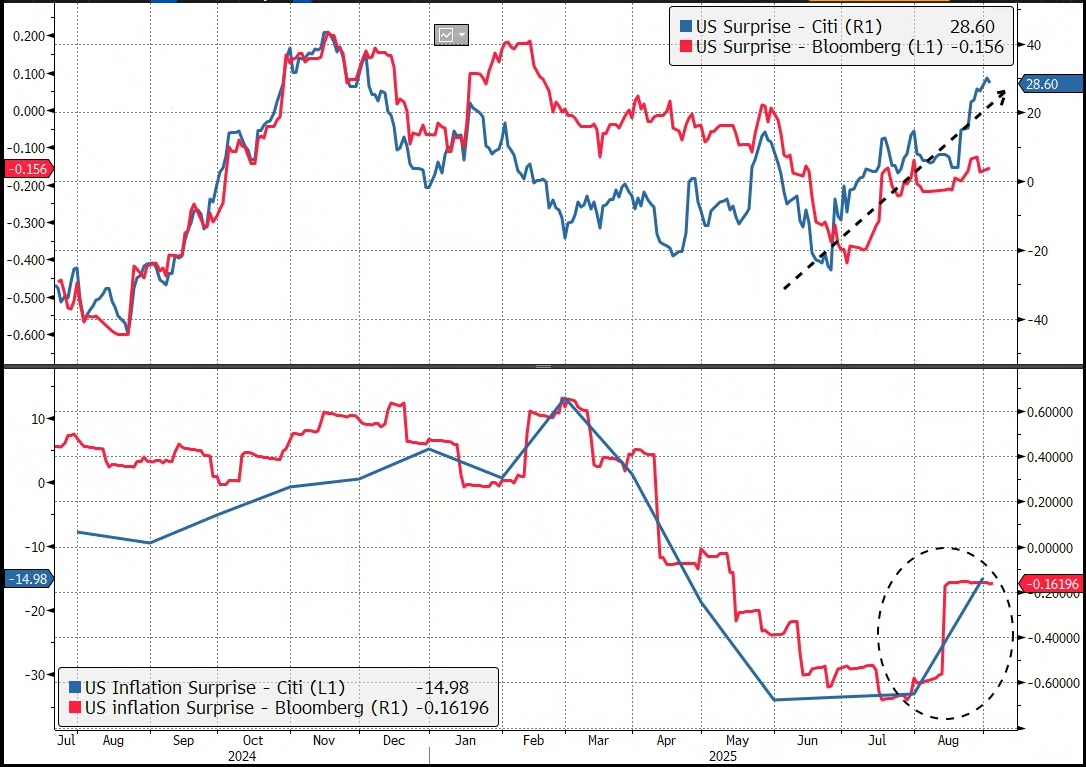

Che sia questo tema, e siano le pressioni della Casa Bianca sulla Fed il principale fattore che muove le aspettative di politica monetaria, lo mostra il fatto che la Fed Funds Strip continua, da inizio giugno, a scontare una sostanziale certezza di un taglio da 25 bps al 17 settembre, e 2 tagli comodi entro dicembre, nonostante i dati macro abbiano sorpreso in positivo in aggregato, e anche quelli di inflazione di recente abbiano iniziato a uscire forti e sopra attese (vedi grafico sotto)

A scontare il miglioramento dei dati è la parte lunga della curva Treasury, che vede i rendimenti salire, a prezzare maggior crescita e inflazione.

La seduta asiatica ha visto ancora un tono contrastato, con Taiwan, Seul, Mumbai e Jakarta in moderato progresso, e Nikkei, Hong Kong, HSCEI, Shenzen, Shanghai, e Sydney in Calo. Più o meno invariato Vietnam, al rientro da una festività di 2 giorni.

Sul fronte dati, la news più rilevante è che anche il PMI servizi cinese calcolato da S&P Global ha sorpreso in positivo. E così il PMI Composite (ora sponsorizzato dalla a me ignota Ratingdog, in luogo dell’agenzia di news Caixin) è salito di 1,1 a 51.9, massimo da novembre scorso. S&P global nella nota specifica che gli ordini su servizi sono cresciuti al ritmo massimo da maggio 2024.

Bene anche gli altri paesi dell’area per cui il report viene rilevato, ad eccezione del Vietnam, e con i numeri dell’India rivisti copiosamente al ribasso, anche se restano su livelli indicanti una crescita molto forte. Per il resto, sopra attese il GDP australiano del secondo trimestre, (+0.6% sul trimestre, s attese per +0.5%, e con il dato del primo trimestre rivisto al rialzo di 0.1% a +0.4%). Questo ha prodotto un bel rimbalzo dei rendimenti, con impatto sull’azionario, al ribasso, e sulla divisa, al rialzo.

La seduta europea è partita all’insegna di un moderato rimbalzo. D’altronde, al momento della chiusura EU di ieri, l’S&P 500 cedeva oltre l’1.4% e quindi c’era da fattorizzarne il recupero. Rimbalzo anche per i bonds, con i rendimenti in moderato calo.

I PMI finali servizi e composite di agosto in EU hanno mostrato un quadro variegato. Molto bene la Svezia, mentre Spagna e Italia hanno fatto peggio delle attese, cosa che da credito alla storia mediatica che il turismo non ha brillato quest’estate. Male anche l’Irlanda.

Per i dati già noti a livello flash, sostanzialmente invariata la Francia, mentre la Germania ha visto, a livello servizi, una robusta revisione al ribasso del dato preliminare, tornato in contrazione.

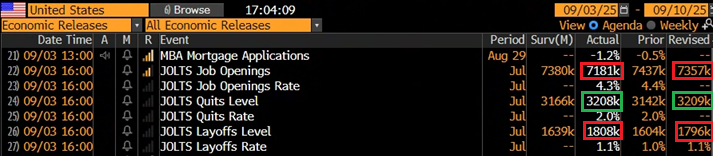

Erano assai più attesi i dati macro USA nel pomeriggio, visto con quanta attenzione si guarda ai numeri occupazionali dopo il fiasco di luglio dei payrolls. E il job openings di luglio è uscito invero bruttino, con meno offerte di lavoro delle attese, una revisione al ribasso di quelle di giugno, e un dato di licenziamenti assai sopra attese, con revisione al rialzo di quello di giugno. Solo le dimissioni volontarie sono uscite meglio del consenso, ad indicare una certa dinamicità del mercato. In generale un dato che indica una domanda di lavoro in calo.

Bisogna però tenere conto del fatto che questi numeri si riferiscono, appunto, a luglio, quando il labour market report ha sorpreso clamorosamente al ribasso. In questo senso, confermano che luglio è stato un mese debole, ma forse il consenso, che proiettava un deterioramento marginale, era un po’ ottimista. In ogni caso per il mercato questo report, anche se relativo al mese scorso (i dati di domani e dopo sono relativi ad agosto) costituisce una conferma che la domanda di lavoro sta calando.

Tra l’altro, nel pomeriggio il membro Fed Waller (diventato super colomba presumibilmente col fine di ingraziarsi Trump e ottenere la presidenza) aveva dichiarato di attendersi molteplici tagli nei prossimi mesi.

*FED’S WALLER: 10-YEAR TREASURY YIELD HAS BEEN KIND OF ANCHORED

*WALLER: I’VE BEEN CLEAR I THINK WE SHOULD CUT AT NEXT MEETING

*WALLER: I SEE MULTIPLE CUTS OVER NEXT FEW MONTHS

*WALLER: INFLATION EXPECTATIONS ARE ANCHORED

*WALLER: TARIFFS AREN’T GOING TO CAUSE LONG-RUN INFLATION

*WALLER: INFLATION WILL START MOVING BACK TO 2% IN 6-7 MONTHS

*WALLER: FED INDEPENDENCE IS CRITICAL FOR EVERYTHING WE DO

*WALLER: I THINK NO MATTER WHAT, FED WILL MANTAIN INDEPENDENCE

*WALLER: NOT SCHEDULED TO MEET WITH BESSENT FOR FED CHAIR JOB

Così i rendimenti US, che giravano sui livelli di ieri, hanno preso a correggere discretamente.

Nel frattempo Wall Street era già partita, con un moderato rimbalzo, trainato da uno più corposo del big tech. Tra i motivi per il recupero, oltre all’interruzione del rialzo dei rendimenti, la sentenza che libera Alphabet dalla necessità di vendere il suo navigatore Chrome, cosa che ha indotto un bel balzo nel titolo interessato (+8% mentre scrivo), ma può essere vista anche come un segnale di maggior benevolenza nei confronti della categoria delle large cap tecnologiche, che di potenziali inchieste per posizioni dominanti/antitrust ne accumula parecchi. Non a caso il progresso delle Mag7 al momento della chiusura supera il 2% a fronte di un guadagno di 3/4 decimali dell’S&P 500, e 7 settori su 10 che calano (solo comunication services, IT e consumer discretionary salgono, l’ultimo trainato da Tesla).

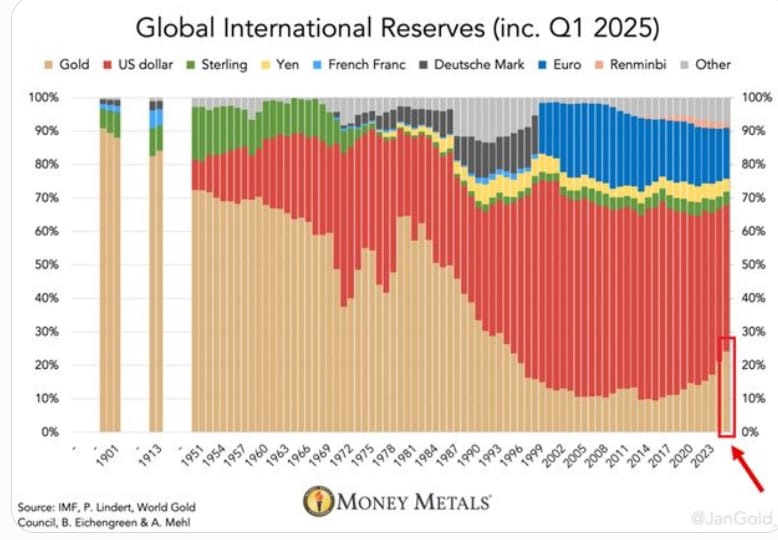

Gli indici europei concludono attorno al mezzo punto di progresso, un recupero moderato in considerazione delle perdite robuste di ieri. D’altronde il recupero di Wall Street, come osservato sopra, è quasi tutto big tech, un settore pressochè assente in Europa. Se non altro, l’impatto dei dati US sui tassi treasury ha fatto ulteriormente calare in simpatia i rendimenti EU, con una tendenza delle scadenze più lunghe a outperformare. L’€ in chiusura guadagna marginalmente contro un Dollaro indebolito dai dati, mentre tra le commodities i preziosi continuano a fare record. Nell’illustrazione sotto il principale motivo, ovvero l’accumulo d’oro nelle riserve delle banche centrali.

Domani e dopo abbiamo una raffica di dati in US (ADP, Jobless Claims settimanali, ISM services, Payrolls di agosto) in grado di mettere in discussione, o confermare ulteriormente, l’attuale scenario macro e di politica monetaria (anche se il taglio al FOMC di settembre sembra ormai garantito).

Nel frattempo ho trovato interessanti alcuni grafici da una presentazione di Deutsche Bank. Il caveat è che queste argomentazioni impattano solo nel lungo periodo, come mostra anche l’orizzonte temporale dei grafici.

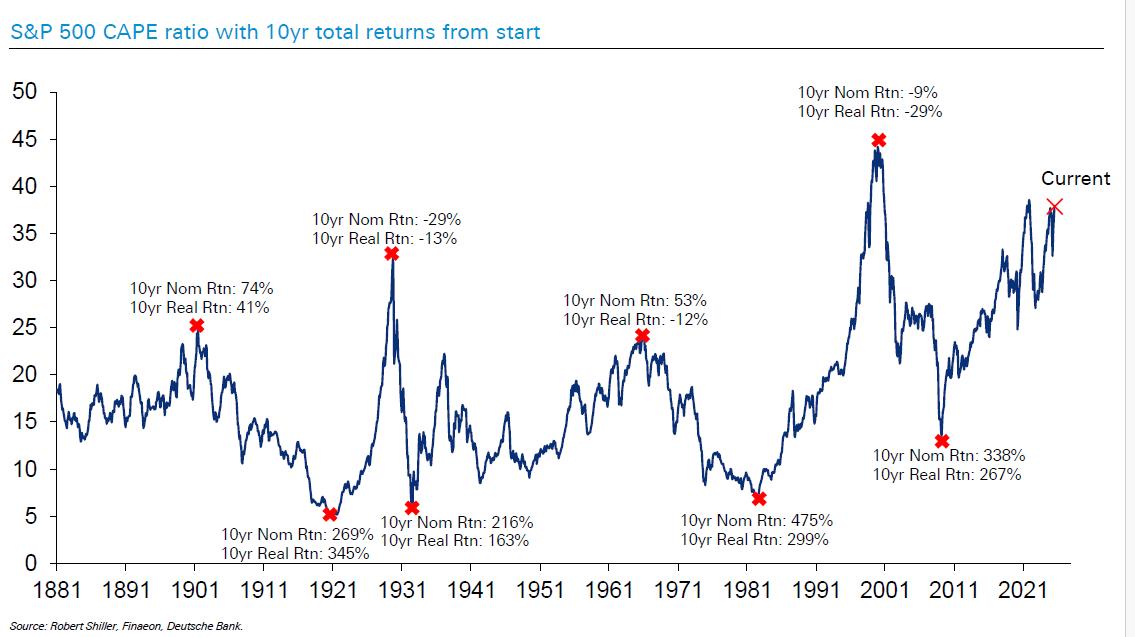

Nel primo s mostra come le valutazioni di medio periodo (Cyclically Adjusted PE) sono su livelli che in passato hanno prodotto ritorni mediocri dell’azionario USA nel decennio successivo. Ovviamente non è dato sapere se siamo sui massimi o meno. I multipli potrebbero rincarare ancora, come è avvenuto durante la bolla tecnologica di fine anni ’90.

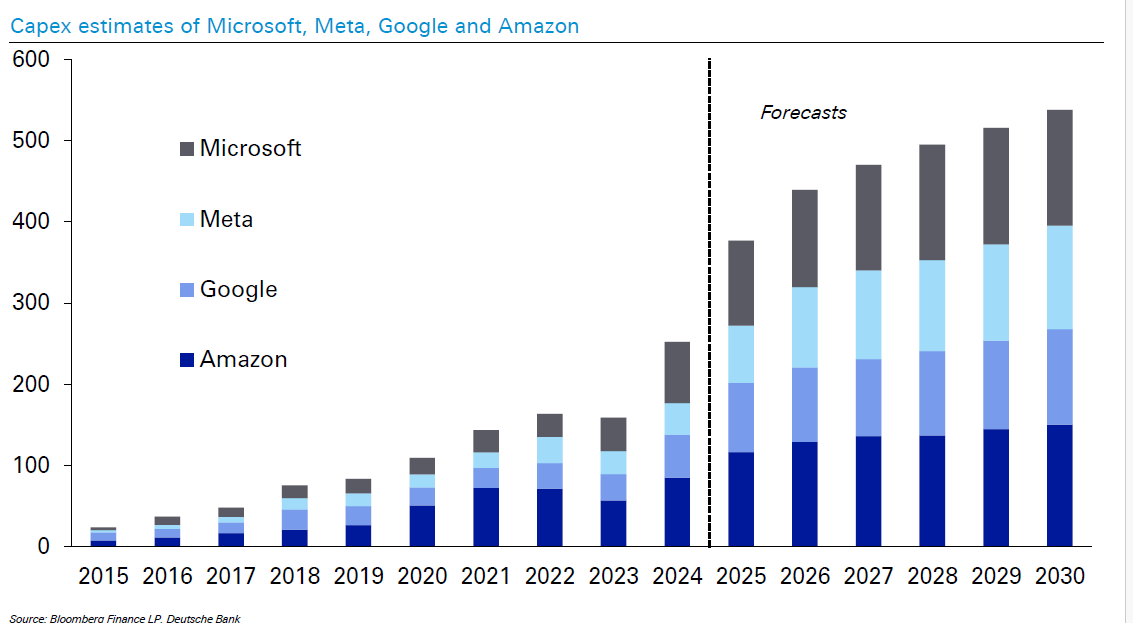

Non a caso, come in quell’occasione, ci troviamo di fronte ad un esplosione di investimenti: ai tempi nella new economy, ora nell’AI. Gli investimenti dei principali protagonisti in US hanno accelerato bruscamente nel 2024 e, a a prestar fede ai piani pubblicati, raddoppieranno nel corso della seconda metà del decennio.

Il punto è: quali saranno i ritorni di questi massicci investimenti?

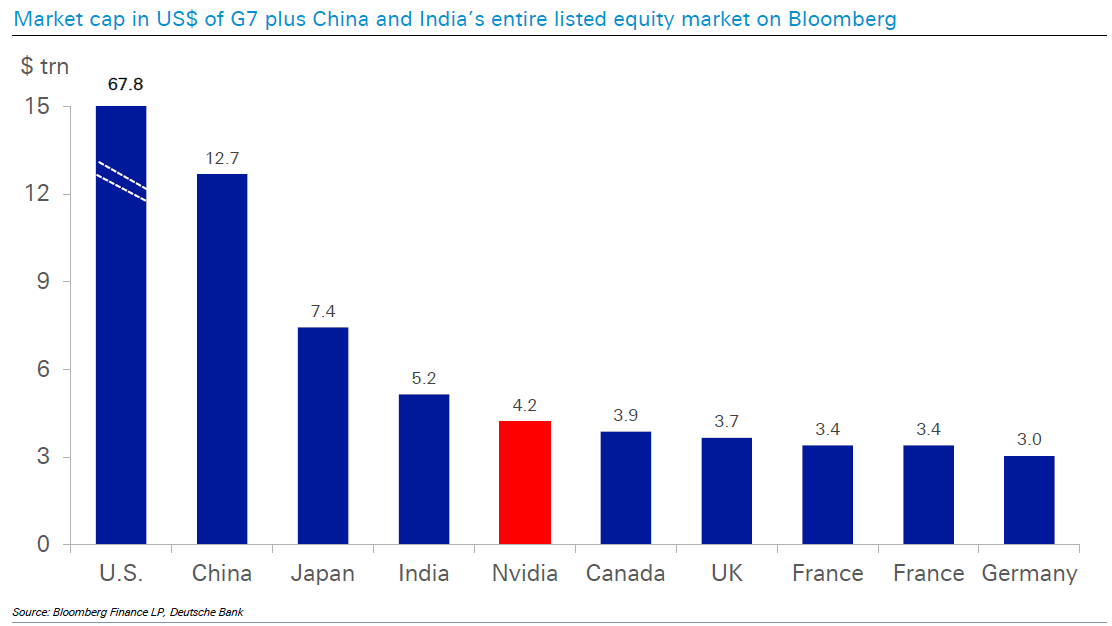

Infatti il mercato sta premiando le aziende che predispongono la capacità produttiva per l’AI, ovvero i creatori di data center, e i loro fornitori, dei quali il più grosso è Nvidia, che ha ormai una capitalizzazione di borsa superiore alle capitalizzazioni di tutti i principali mercati, ad eccezione di USA, che la contiene, Cina, Giappone, e India (Francia citata 2 volte per errore nel grafico).

E’ la stessa cosa che successe a fine anni ’90 quando le regine della borsa erano le telecom (in particolare in EU dove si svenarono per comprare le licenze) e Cisco. Ma nessuna di queste regine è mai tornata sui livelli di quegli anni. La fortuna la hanno fatta gli utilizzatori di queste infrastrutture (vedi grafico sotto, dove si mostra che nonostante l’esplosione del numero di linee cellulari i prezzi delle telcos sono rimasti assai distanti dal picco della bolla). Per cui una buona dose di cautela di fronte alle valutazioni elevatissime di chi investe cifre astronomiche in capacità elaborativa e hardware, in particolare alla luce della concorrenza cinese, ha decisamente senso.