Chiusura marginalmente negativa per Wall Street ieri sera (martedì) con l’S&P 500 in calo di 0.21% e il Nasdaq 100 dello 0.04%. Le Small Caps hanno ceduto lo 0.22% mentre le Magnificent 7 sono andate in controtendenza, con un +0.38% e 6 titoli su 7 in positivo. Male per contro ancora l’S&P 500 equal weight che ha ceduto lo 0.82% a indicare un azione mediana appesantita e una breadth brutta.

Il ridotto passivo è maturato nella parte finale della seduta, quando dichiarazioni e indiscrezioni su incremento dell’attività Bellica in medio Oriente, collocamento di mine nello stretto di Hormuz e minacce di Trump hanno fornito il catalyst per un modesto ritracciamento del rally partito l’altro ieri. La cosa non ha impedito al petrolio di chiudere una seconda seduta in pesante passivo, eventualmente grazie al fatto che la IEA si stava muovendo per ottenere un rilascio record di scorte strategiche dai paesi del G7. Saudi Aramco poi ha promesso di aumentare i flussi nel suo oleodotto del mar Rosso entro pochi giorni per compensare i trasporti mancanti. Ma i rendimenti sono saliti lo stesso (US 10y + 6 bp al 4.15%).

La seduta asiatica ha avuto comunque un decorso tutto sommato costruttivo. Violento il recupero di Seul (+4%) trainata da TSMC. Il colosso dei chip ha annunciato una aumento del 30% dei ricavi nei primi 2 mesi del 2026. Bene anche Seul, ovviamente (+1.4% ma + 10% in 5 sedute) e Tokyo (+1.4%), entrambe trainate dal tech. Riguardo la Corea, le esportazioni dei primi 10 giorni di marzo hanno riportato un balzo del 55% rispetto allo stesso periodo dello scorso anno (sia pure con un giorno lavorativo in più), in larghissima parte dovuto a semiconduttori. Bene anche Vietnam, e, in misura minore, Australia. Il China Complex ha visto moderati progressi per le “A” shares, e marginali cali per Hang Seng e HSCEI.

L’altro dato macro dell’area sono i prezzi alla produzione giapponesi di febbraio, sotto attese, che forse hanno dato una spintarella alla borsa, ma in realtà sono stati abbastanza ignorati da tassi e cambio.

Per il resto, orribili le vendite di auto in Cina a febbraio, ma questo è in gran parte un effetto della fine degli incentivi all’acquisto.

CHINA FEBRUARY VEHICLE SALES -15.2 % Y/Y VS -3.2% IN JANUARY. JAN-FEB VEHICLE SALES -8.8 % Y/Y VS +13.1% A YEAR AGO – INDUSTRY ASSOCIATION

L’apertura europea è coincisa con ritorno a incupirsi del sentiment. Anche perchè il newsflow non aveva proprio l’aria di indicare la de-escalation che Trump aveva lasciato intendere come imminente, scatenando il rally. In ogni caso, quel catalyst è sembrato aver perso la sua spinta propulsiva.

*UKMTO SAYS CARGO VESSEL HIT BY PROJECTILE NEAR OMAN IN HORMUZ

*STAR BULK SAYS ONE OF ITS SHIPS IN PERSIAN GULF WAS HIT EARLIER

*DUBAI RESIDENTS REPORT HEARING BLASTS

A pesare sul sentiment anche le dichiarazioni del membro ECB Kazimir, governatore della Banca Centrale slovacca, che ha sostenuto che, a causa dell’attacco all’ Iran, un rialzo dei tassi in EU potrebbe essere anche più vicino di quanto si pensi. Anche Nagel ha mostrato un attitudine simile, anche se meno netta.

*ECB’S KAZIMIR SAYS RATE HIKE ON IRAN MAY BE CLOSER THAN THOUGHT

*KAZIMIR: ECB WILL BE READY TO ACT IF NEEDED

*KAZIMIR: I HAVE NO RESERVATIONS TO HIKE WITHOUT NEW FORECASTS

*KAZAKS: ECB COULD ACT IF WAR RAISES INFLATION EXPECTATIONS

*NAGEL: ECB WILL REACT IF IRAN WAR PUSHES UP INFLATION: REUTERS

*ECB’S GUINDOS: PRICE RISKS SKEWED TO UPSIDE, GROWTH TO DOWNSIDE

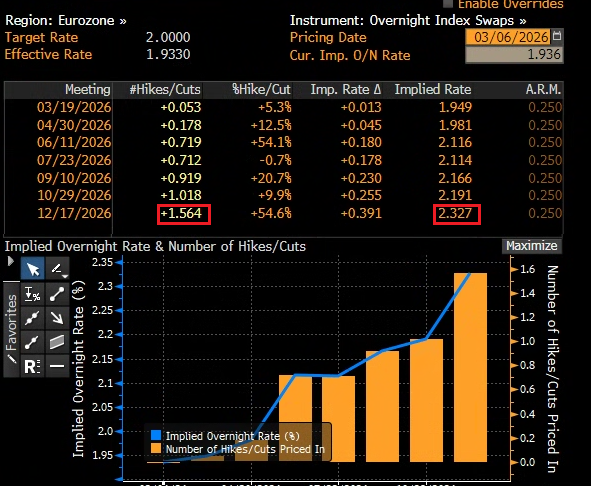

Così oil e rendimenti hanno ricominciato a salire, e l’azionario ha accumulato ribassi. La curva monetaria EU è tornata a scontare un rialzo dei tassi nel 2026, più un 50% di probabilità di un secondo rialzo.

Come già ho avuto modo di dire, non credo che un inflazione da rialzo del costo dell’energia per cause esogene, come quello attuale, debba essere corretto dall’ECB (o una qualunque banca centrale) correndo ad alzare i tassi. Il movimento non eliminerebbe la causa, e il rialzo andrebbe ad aggravare l’impatto sull’economia di questo “tightening” legato all’aumento dei costi energetici, ottenendo eventualmente una deflazione, una volta che la causa per la contrazione dell’offerta di petrolio fosse eliminata.

Ragionamento a parte, c’è il fulgido esempio di Trichet, che, aizzato dai tedeschi e da Axel Weber, alzo i tassi ECB per inseguire un rialzo del petrolio, nel 2008 alla vigilia della crisi economica e finanziaria più grossa degli ultimi 90 anni. Non credo che l’ECB voglia fare un altro errore di questo genere. Per cui, al di la della dialettica ggressiva, con la quale i membri forse tentano di mantenere ancorate le aspettative di inflazione in questo frangente, credo che, anche nel caso che questo rialzo del petrolio duri a lungo, il Committee farà un attenta valutazione del bilancio dei rischi prima di muoversi, per evitare di pagare con un forte rallentamento un effetto minimo su un inflazione dovuta a cause esterne.

in effetti però un rialzo dell’inflazione da costi è un ostacolo per tagliare, almeno finchè gli effetti sull’economia non diventano manifesti.

Su queste basi, una moderata reazione sui tassi può starci ma quella attuale credo che sia esagerata.

In ogni caso, questo contesto ha prodotto un robusto rialzo dei rendimenti, e del petrolio ovviamente, e un calo dell’azionario.

In tarda mattinata, il Giappone ha dichiarato la decisione di rilasciare riserve strategiche prima della decisione formale della Iea e così l’oil è un po’ calato e l’azionario ha recuperato gran parte del passivo. Scarsa la reazione dei tassi.

** JAPAN TO RELEASE ITS OIL RESERVES EVEN BEFORE IEA’S FORMAL DECISION, PM TAKAICHI SAYS JAPAN TO RELEASE 15 DAYS WORTH OF PRIVATE-SECTOR OIL RESERVES AND ONE-MONTH WORTH OF STATE OIL RESERVES

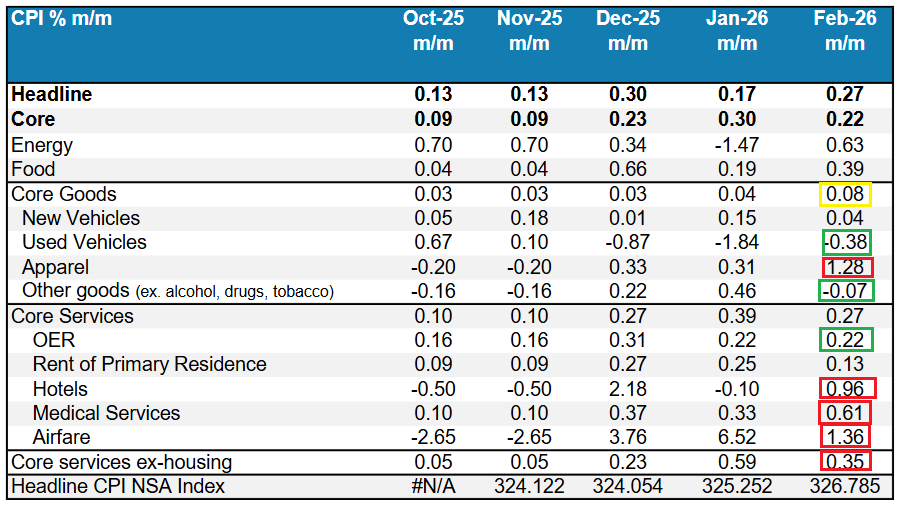

Alle 13.30, la pubblicazione del CPI USA di febbraio non ha riservato particolari emozioni, con headline e core in linea col consenso.

Nel dettaglio si fa notare una core leggermente sopra le attese, dove la componente alloggi continua a calare, ma si nota qualche impatto sui beni dei dazi, come ad esempio il vestiario (impatto che forse ora dovrebbe calare dopo la sentenza della Corte Suprema), e un dato servizi ex alloggi non proprio confortevole. La forza di alcuni rialzi che hanno un peso maggiore nel PCE lascia intendere che a fine mese avremo un numero più forte sul report preferito dalla Fed (tipo 0.35%-0.4% mese su mese).

Chiaramente, nulla che potesse distogliere l’attenzione dalla guerra in medio oriente e dalle operazioni nello stretto di Hormuz. Wall Street è partita appena sopra la pari, ha avuto uno scatto al rialzo alle 15, quando la IEA ha annunciato il più grosso rilascio di scorte strategiche di oil del G7 della storia (400 milioni di barili, un terzo del totale se ho capito bene), ma poi ha ritracciato, visto che con tutte le anticipazioni che c’erano state, la notizia era già ampiamente scontata. E sono comparse poi news secondo cui, al di la dei proclami di Trump, gli apparati militari di USA e Israele si stanno preparando a altre 2 settimane di guerra (prepararsi non vuol dire che le faranno, ma….)

*TRUMP SAYS WAR WITH IRAN WILL END SOON: AXIOS

*TRUMP TO AXIOS: ‘PRACTICALLY NOTHING LEFT’ TO TARGET IN IRAN

*IEA MEMBERS AGREE OIL STOCKPILE RELEASE OF 400M BARRELS

*IEA’S BIROL: FLOWS OF OIL, GAS VIA HORMUZ ALL BUT STOPPED

*NATURAL GAS MKTS HAVE FEW OPTIONS TO REPLACE QATAR, UAE: BIROL

*BIROL: MOST IMPORTANT IS RESUMPTION OF TRAFFIC IN HORMUZ

**’Israeli and U.S. Officials Say They Are Preparing For At Least Two More Weeks Of Strikes In Iran’- Axios

Piuttosto, sotto la copertura del newsflow dalla zona di guerra, continuano a fare azione di disturbo le news sul private credit. La decisione di JPM di ridurre il credito al settore software ha pesato su alcuni nomi e anche il settore bancario in generale non se la sta passando benissimo in questi giorni.

*JPMORGAN CLAMPS DOWN ON LENDING TO PRIVATE CREDIT GROUPS: FT

*JPMORGAN MARKS DOWN LOAN PORTFOLIOS OF PRIVATE CREDIT GROUPS:FT

*Apollo Plans to Mark Private Credit Daily, Answering Critics (1)

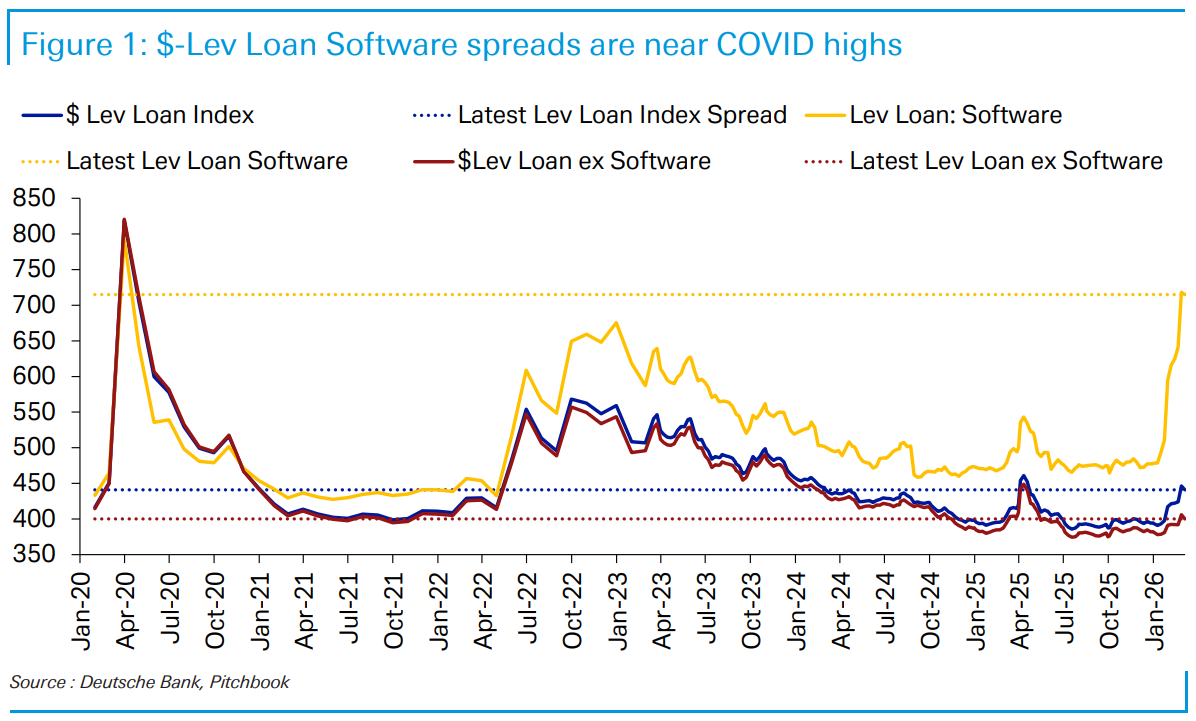

Deutsche Bank ha mostrato in un grafico come il problema riguardi principalmente il settore software, mentre il resto soffre un po’ in simpatia.

DB ha calcolato che il settore software è circa un 25% del totale del private credit, e, considerando tutto il credito speculativo in dollari (obbligazioni HY, leveraged loans e private credit) rappresenta una quota maggiore di quanto non facesse l’energia shale nel 2015–2016. Va detto però che i fondamentali del settore sembrano relativamente solidi, a differenza di quelli dello shale nel 2016, che erano stati bruscamente messi in crisi dalla decisione dell’Opec far calare il prezzo del petrolio per guadagnare quote di mercato. Certo, c’è il tema dell’avvento dell’AI che probabilmente creerà problemi a parte del settore, mentre nel contempo favorirà l’altra parte. E’ stato il catalyst della crisi recente e DB sostiene che il 15% dei loans al software tratta come distressed, in maniera preventiva, perchè per il momento problemi di insolvenza non ce ne sono.

Non sembra onestamente una ricetta per una crisi, nemmeno delle dimensioni di quella causata alle banche regionali dal rialzo dei tassi e dal commercial real estate un paio d’anni fa. Ma chiaramente è un fattore negativo per i fondamentali di banche (Usa per lo più) e di investitori che hanno comprato questa sub asset class, come le famigerate US Business Development Companies (BDC) che si finanziano sul mercato per investire in questo campo. In ogni caso, un tightening dei lending standards, piccolo o grande che sia, non sembra in linea con banche centrali che alzano i tassi.

Con il rilascio delle scorte alle spalle, il petrolio ancora in discreto rialzo, i rendimenti che volavano e questi temi in sottofondo, il mood è rimasto opaco. Così le piazze continentali chiudono con perdite tra il moderato e il discreto, a parte il Dax che mostra un calo significativo, appesantito anche da alcune single stories su immobiliare e consumer. I rendimenti EU non hanno davvero una bella faccia in chiusura, con rialzi a doppia cifra ovunque. La Schnabel è stata un po’ più misurata nel pomeriggio, ma sempre di rischi inflattivi parla.

*ECB’S SCHNABEL: MONETARY POLICY REMAINS IN A GOOD PLACE

*ECB’S SCHNABEL: WE MUST BE VIGILANT TO UPSIDE INFLATION RISKS

*ECB’S SCHNABEL: MUST MONITOR PERSISTENCE OF ENERGY PRICE SHOCK

La risk adversion ha riportato domanda sul Dollaro, mentre tra le commodities oltre al petrolio cominciano a salire quelle agricole, che temono l’impatto sui fertilizzanti della chiusura dello stretto di Hormuz: circa il 35% del commercio mondiale di urea (fertilizzante azotato) passa da lì, insieme con il 45% delle esportazioni globali di zolfo.

Dopo la chiusura europea, le dichiarazioni di Trump hanno portato un po’ in giro il mercato, ma per il momento la situazione non è materialmente cambiata.

*TRUMP: OIL COMPANIES SHOULD USE STRAIT OF HORMUZ

*TRUMP: US MILITARY HITTING IRAN VERY HARD

*TRUMP ON HITTING IRAN: NOT FINISHED YET

*TRUMP ON REOPENING STRAIT OF HORMUZ: IT’S WORKING OUT VERY WELL