Ricomincio a commentare dopo quasi 3 settimane di stop: cosa è successo nel frattempo?

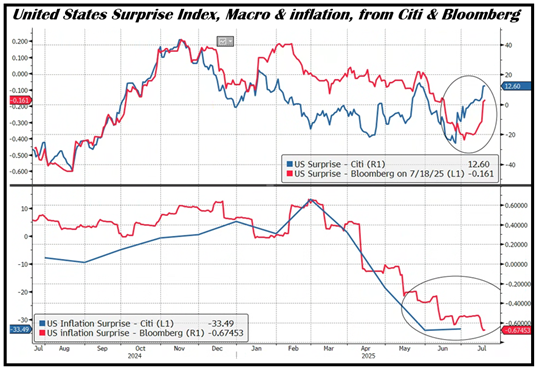

Cominciando dal macro, non c’è dubbio che i dati in US hanno continuato a sorprendere al rialzo, segnalando un economia resiliente al momento, e un mercato del lavoro solido (payrolls, sussidi, offerte di lavoro…). Questo è ben catturato dai surprise index che hanno mostrato un robusto recupero nelle ultime settimane.

Come si vede dall’andamento degli inflation surprise, nella parte inferiore del grafico, l’inflazione in aggregato ha continuato a mostrare anche con gli ultimi dati (giugno) un comportamento benigno, come succede da diverso tempo.

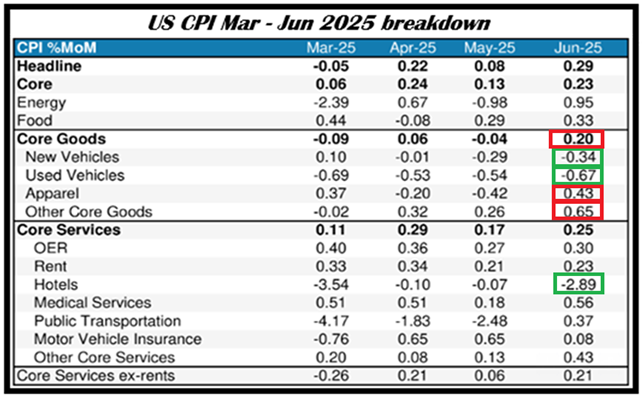

Il dato di CPI di giugno era molto atteso per capire se in effetti si sarebbe visto un “effetto dazi” nell’inflazione USA, visto che ormai sono attivi da 3 mesi. Se il dato aggregato è uscito più o meno in linea con le attese, in realtà ad analizzare i dettagli un impatto dei dazi si nota. I core goods hanno mostrato il primo aumento decente da 4 mesi, e questo nonostante le auto abbiano visto i prezzi calare.

L’impatto di questo “risveglio” è stato attenuato, nel dato core aggregato, dalla debolezza del dato sui core services, aiutato anche dalla caduta dei prezzi in un settore turistico come quello degli hotel, evidentemente impattato dal calo degli afflussi negli USA. Se guardiamo all’interno dei core goods, comparti come arredi e accessori domestici (+1% mese su mese) e recreation commodities (Attrezzi sportivi, materiale ricreativo, video e audio, prodotti per animali etc, salito dello 0.8% mese su mese) mostrano chiaramente un impatto dei dazi. Le auto non ancora, ma è questione di tempo. Il ritardo dipende presumibilmente da fattori temporanei, come la corsa all’acquisto nel primo trimestre per precederne l’applicazione, che ha causato un calo fisiologico della domanda nei mesi successivi, a fronte del quale abbiamo uno smaltimento delle scorte accumulate nei mesi precedenti l’applicazione dei dazi, e dal fatto che alcuni produttori (i.e Giappone) hanno per il momento assorbito i dazi.

Quindi in aggregato un quadro ancora benigno, che però mostra i germi di un potenziale deterioramento. Nei prossimi mesi l’inflazione dei core goods potrebbe rivelarsi sufficientemente forte da ostacolare il rientro del CPI al target. Se poi, anche grazie allo stimolo fiscale erogato in base all’appena approvato Big, Beautiful Bill, la componente servizi dovesse a sua volta invertire la rotta, questo potrebbe portare ad una ripresa del trend di salita dei prezzi. Vedremo cosa succederà nei prossimi mesi, ma io credo che l’effetto dazi aumenterà nel corso dell’estate, come si aspetta anche la Fed di Powell.

E questo ci porta ad un altro argomento che ha dominato nelle ultime settimane, ovvero la Fed e la politica monetaria. Nell’ultimo mese il pricing in termini di tagli dei tassi, nonostante le citate goods news sul lato macro e fiscale, è ulteriormente andato ad aumentare i tagli. Ora sconta un elevata probabilità di 2 tagli da 25 bps entro fine anno e altri 3 entro il FOMC del gennaio 2027, con approdo in area 3%. Un quadro di easing decisamente roseo, per un economia che al momento continua a crescere attorno al 2%, ha l’inflazione ancora sopra il target, con la possibilità che i dazi ne ostacolino la discesa, godrà di un aumento dello stimolo fiscale, e vede l’azionario sui massimi storici. Quella americana non sembra un economia bisognosa di una politica monetaria espansiva, al momento.

Ma, su questo scenario, vanno a impattare le prospettive future per la Fed. Trump sembra assolutamente convinto della necessità di una politica monetaria decisamente più lasca, e la sua invettiva ha a tratti indotto a pensare che il Presidente stia cercando un modo per liberarsi di Powell prima del termine del mandato, che è a maggio 2026. Se, anche in virtù di vincoli giuridici, un licenziamento sembra una strada impercorribile , e neanche delle dimissioni di Powell sembrano probabili, uno scenario possibile, in particolare se il quadro macro o il quello borsistico dovessero per qualsiasi motivo tornare a oscurarsi, è la nomina anticipata di un successore di comodo, che faccia il controcanto alle scelte del FOMC e ne neutralizzi la comunicazione, anticipando un vigoroso cambio di regime.

Quindi, ad allontanare i mercati dallo scontare uno scenario di tassi più ortodosso, è il timore di avere, nel futuro prossimo Fed, in una certa misura, al servizio della Casa Bianca, con quel che ne consegue in termini di easing.

La nomina di un candidato in grado di minare l’indipendenza dell’istituzione a favore dei voleri di Trump può avere importanti effetti sulle aspettative di inflazione (credibilità) e quindi sulla parte medio lunga della curva Treasury, sul Dollaro (offerta di moneta, calo dei tassi) e su altri asset (oro, Cripto, Commodities). E infatti i treasury hanno scarsamente reagito all’aumento dell’easing scontato, il Dollaro ha esaurito il suo rimbalzo e oro e cripto hanno ripreso a salire.

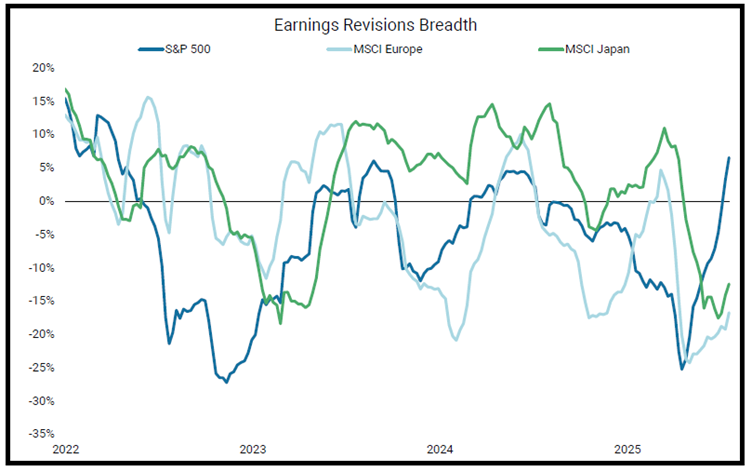

Questo contesto generale (macro, inflazione e stimolo fiscale e monetario) si è riflesso su Wall Street, che ha marcato significativi nuovi massimi, aiutata in questo senz’altro da una breadth dellle earning revisions che ha continuato a migliorare, tornando in positivo, ad annunciare una earning season positiva (confermata per ora dal primo 12% di aziende dell’S&P che ha riportato).

L’azionario europeo ha mostrato una performance meno brillante e più ondivaga. A frenarlo l’incertezza legata alle difficoltà di raggiungere un accordo commerciale con gli USA (per quanto le ultimissime notizie sembrino più costruttive, a margine), ma anche un quadro per l’earning season del secondo trimestre e per il 2025 intero che, a giudicare dalla breadth delle earning revisions (vedi sopra), sembra meno brillante.

Venendo rapidamente alla giornata odierna, questa è partita sotto i migliori auspici in Asia, grazie all’inaspettato annuncio del raggiungimento di un accordo commerciale tra USA e Giappone, che prevede un 15% di dazi sull’import USA, quindi meno del 25% che aveva indicato Trump poco tempo fa, e esteso anche al settore auto. In cambio Tokyo avrebbe accettato di investire 550 miliardi negli USA, lasciando sul territorio il 90% di profitti. Come al solito si attendono i dettagli.

La notizia ha dato enorme spinta all’azionario locale, col Nikkei che ha chiuso in progresso del 3.5% trainato dal settore auto. Ovviamente la cosa non ha lasciato indifferenti gli altri mercati, con i principali indici dell’area a mostrare progressi, con la sola eccezione delle “A” shares cinesi, che sono rimaste al palo (le “H” shares e hong Kong hanno preso oltre l’1.5%). Riguardo la Cina, Bessent ieri ha dichiarato che si sta lavorando a un estensione della deadline della tregua tra Cina e USA, che dovrebbe scadere se non sbaglio il 9 agosto. Anche questo ha probabilmente aiutato le “H” shares, ma bisogna dire che è un mese che gli indici cinesi figurano bene con una salita in aggregato del 5% abbondante.

Tra i motivi, i dati macro: il GDP cinese del secondo trimestre 2024 è uscito migliore delle attese (+5,2%) supportato da produzione industriale e consumi resilienti e un export che al momento ha assorbito bene l’impatto dei dazi. Forse il dato è stato un po’ distorto dal frontloading degli acquisti di beni negli USA per evitare i dazi. Anche l’earning season cinese sembra partire meglio di quelle degli ultimi trimesti, a giudicare dai preannouncements.

Anche le borse europee si sono fatte contagiare, ovviamente dall’entusiasmo per l’inatteso sviluppo in Giappone. Gli indici sono partiti con buoni progressi, comprensibilmente trainati dal settore auto, che fa la bocca ad un trattamento analogo. Il risk appetite ha impattato anche un po’ sui rendimenti, che hanno preso a salire, mentre l’€ ha ceduto marginalmente.

In termini di dati la mattinata non ha offerto molto. La consumer confidence EU di luglio è rimasta sui livelli di giugno (-14.7 da 15.3 e vs stime per -15).

In tarda mattinata l’euforia si è un po’ attenuata. Bessent ha dichiarato che il Giappone ha ottenuto l’accordo perchè ha presentato soluzioni di financing innovative e capitali freschi, qualcosa che dall’EU non è ancora arrivato, mentre l’l’EU avrebbe approntato un piano di ritorsione in caso di assenza di accordo da 100 bln. Ma il clima è rimasto comunque piuttosto positivo.

*BESSENT: 15% FOR JAPAN AUTOS IS DIFFERENT KIND OF DEAL

*BESSENT: JAPAN PROPOSED INNOVATIVE SOLUTION FOR 15% AUTOS

*BESSENT: JAPAN GOT 15% DUE TO INNOVATIVE FINANCING MECHANISM

*BESSENT: JAPAN’S FDI PLEDGE IS ALL NEW CAPITAL

*BESSENT ON WHETHER EU CAN GET 15%: JAPAN WAS INNOVATIVE

*BESSENT: TALKS WITH EU ARE GOING BETTER THAN THEY HAD BEEN

*BESSENT: I WOULD DO SAME IF I WERE IN EU PLACE

*EU’S €100 BILLION NO-DEAL PLAN TO MATCH US 30% TARIFF

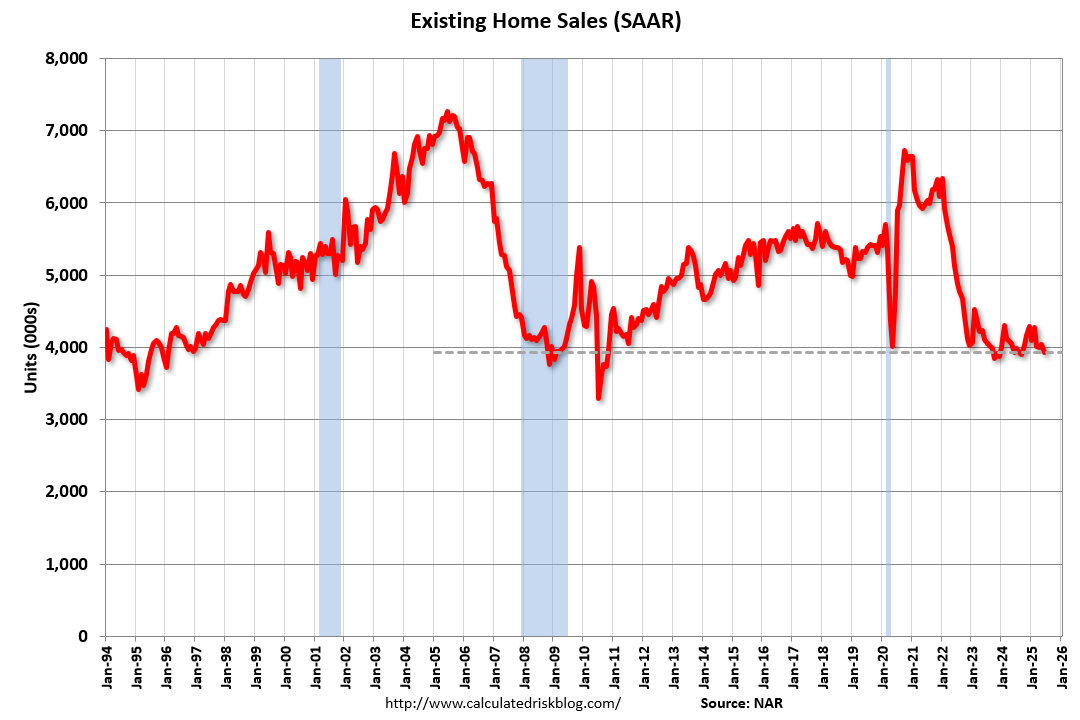

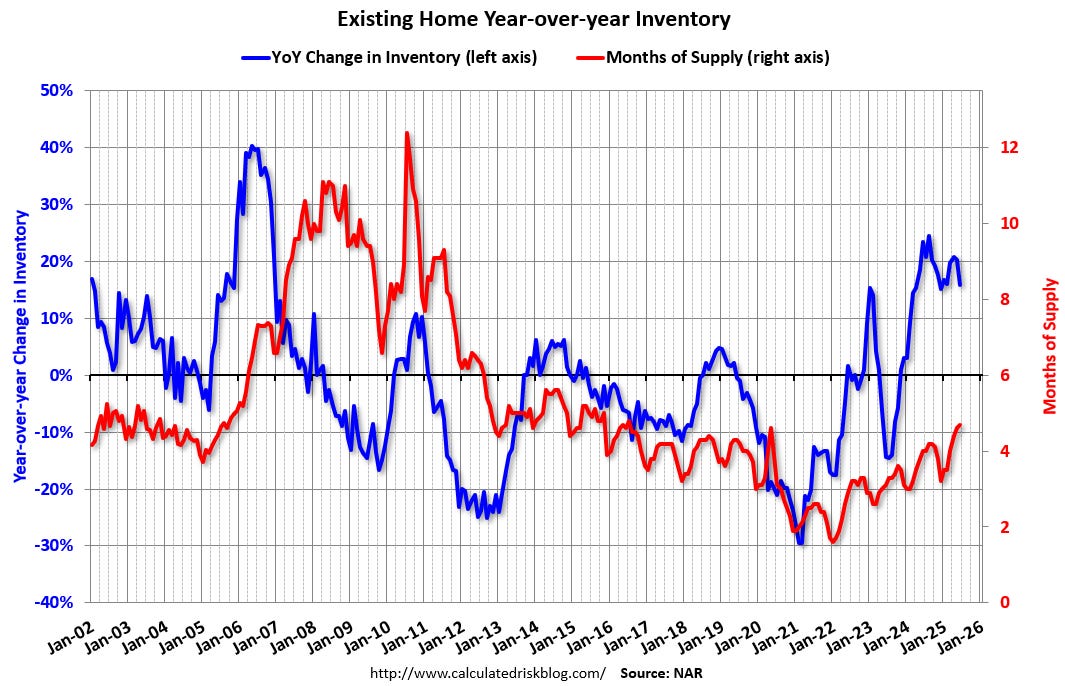

Pochi dati in US nel pomeriggio, sull’immobiliare. Le existing home sales hanno sorpreso ancora al ribasso,

Uno sguardo al grafico delle vendite la dice lunga sul quadro per l’immobiliare USA al momento. Le vendite sono tornate sui minimi di periodo, livelli visti, a parte di recente, solo post Grande Crsisi Finanziaria e negli anni 90.

Se gli scorsi anni le vendite scarse erano dovute alle scorte di case in vendita basse (nessuno vendeva perchè avrebbe voluto dire rinegoziare il mutuo a tassi molto più alti, e infatti le vendite di case nuove andavano alla grande), ora le scorte sono salite (in termini di mesi di vendite equivalenti sono ai massimi dal 2016), e le vendite deboli dipendono dalla domanda.

L’immobiliare è di fatto l’unico settore USA ad aver conservato un quadro debole nell’ultimo mese.

Wall Street non ci ha badato più di tanto: gli occhi sono rimasti puntati sugli accordi commerciali, e sulla earning season, con il big tech che stasera parte in grande stile (Alphabet, Tesla, IBM). Naturalmente i progressi non valgono quelli di Tokyo, e nemmeno quelli delle piazze EU, anche perchè Wall Street sale quasi ininterrottamente da un mese, ed è meno impattata dai deal rispetto a chi subisce i dazi. L’S&P 500 si è assestato su un progresso di 2/3 decimali.

L’azionario continentale ha portato a casa gran parte dei progressi visti in mattinata, con un guadagno di poco meno di un 1% per Stoxx 600 e Eurostoxx 50. Il risk appetite ha fatto salire i rendimenti.

Poco dopo la chiusura, però, il tono sul trade USA – EU è tornato a cambiare. Da parte europea si è appreso che le parti stanno procedendo in direzione di un accordo simile a quello ottenuto dal Giappone.

*EU DIPLOMATS SEE PROGRESS TOWARD US TRADE DEAL WITH 15% TARIFFS

Si tratterebbe di un deal migliore di quanto temuto, e quindi i futures hanno reagito raddoppiando i guadagni, mentre i future obbligazionari hanno accentuato le perdite, e l’€ ha recuperato. In calo oro e altri safe heaven assets. Anche Wall Street ha portato i progressi attorno al mezzo punto.

A fronte del newsflow positivo, la reazione ha senso, vista la pressione che si andava accumulando con l’avvicinarsi della deadline. Ma, posto che si possa prestare fede alle dichiarazioni (la narrativa ha subito parecchie oscillazioni di recente) il 15% di dazi non è un livello terribile, ed è assai distante da quel 30% indicato da Trump, e dai dazi reciproci annunciati ad aprile. Ma non è nemmeno poco, e più o meno collima con un certo consenso, che mi trova concorde, secondo cui l’aliquota media sull’ import USA potrebbe collocarsi tra il 12 e il 15%. Queste indiscrezioni vanno a confermare questo consenso, come quelle giapponesi, più sulla parte alta della forchetta che su quella bassa. Questo livello costituisce un prelievo annuo tra i 360 e i 450 bln ( a bocce ferme, calcolato sui 3 trilioni di $ di import USA nel 2024) pari ad un 1.3-1.7% del GDP USA. Non un dramma, ma nemmeno un importo trascurabile, ne per i consumi USA, ne per gli esportatori, ne per i prezzi.

Una seconda considerazione può essere che qualunque accordo si raggiunga, (e quelli già siglati sono in gran parte accordi quadro, di cui mancano i dettagli), sussistono dubbi che possa essere considerato “definitivo”. Nulla impedisce a Trump di ridiscuterli, come ha fatto con quelli vigenti, e/o uscirne a piacimento. Quella del trade potrebbe essere un arma che Trump vorrà continuare ad usare per dirimere le questioni internazionali. Ergo, una certa incertezza potrebbe permanere, a danno della confidence delle aziende dei partner commerciali.