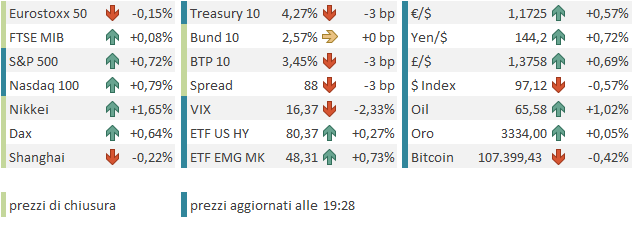

Chiusura assolutamente in pari per l’S&P 500 ieri sera, mentre il Nasdaq 100 è stato trainato a +0.21% da Nvidia (+4.33%) al nuovo massimo, che ha spinto le magnificent 7 (+0.47%) nonostante il nuovo drop di Tesla (-3.79%). La breadth è stata brutta però, con l’S&P 500 equal weight a cedere lo 0.72% e il Russell 2000 Small Cap addirittura l’1.11%. siamo tornati quindi allo scenario prevalente durante le prime fasi della febbre A.I. ma forse per motivi diversi.

Fermi anche i tassi a 10 anni al 4.29%, ma il 2 anni ha ceduto 4 bps al 3.78%.

Archiviata praticamente la geopolitica, con la tregua che sembra tenere, e Khamenei comparso in televisione a dire che l’Iran ha “vinto”, a muovere il sentiment restano:

1) la gestazione al senato del Big Beautiful Bill, che la Casa Bianca vorrebbe approvato entro il 4 di luglio. Secondo il portavoce del Senato Thune dovrebbero cominciare a votarlo domani. E poi, se viene approvato, sarà necessario il passaggio alla Camera. Ricordo il bill contiene anche il provvedimento per l’elevazione del Debt Ceiling.

2) L’appropinquarsi del 9 luglio, data di fine della moratoria sui dazi. Hassett ieri ha detto che dopo il 4 di luglio dovrebbero entrare “alcuni accordi importanti”. Qua però all’appello ne manca più di qualcuno, più news sugli adempimenti di quello con la Cina, e sul primo, quello con UK, il più facile visto che li non ‘cera un surplus commerciale di cui parlare. E’ possibile che la tensione cominci a crescere tra qualche giorno, visto che mancano ormai meno di 2 settimane.

3) i dati macro e inflattivi. I primi stanno dando qualche segnale di deterioramento, in particolare sull’immobiliare (vedi lampi di ieri).

4) Fed (rilevanza crescente negli ultimi giorni). Stanotte, l’indiscrezione che Trump potrebbe annunciare il successore di Powell in anticipo, diciamo dopo l’estate, è sbarcata sul WSJ. Questa ipotesi ha un impatto sulle attese di politica monetaria. Il mercato inizia ad immaginare una sorta di “Fed ombra” con il Presidente in pectore (Bessent, Warsh o Hassett secondo il WSJ, ma anche Waller) che si esprime sulle scelte di Powell, magari promettendo di sovvertirle appena subentrato. Questo indurrebbe il mercato a ignorare le indicazioni di Powell e le sue mosse e a seguire le “guidances” del successore.

Sempre che questa cosa vada in porto, bisogna vedere chi viene nominato. Se è un Waller o una Bowman, si tratterebbe comunque di professionisti con il CV in ordine. Ma Trump non è nuovo a nominare outsider: ne abbiamo numerosi esempi (anche di gente poi giubilata in quanto clamorosamente inadatta). Potrebbe optare per un elemento che gli sarà totalmente fedele e quindi guiderà una Fed assai politicizzata. Non si sa in che misura i membri Fed potrebbero opporsi ad una conduzione politica della Fed. In teoria i membri possono, a maggioranza, rigettare le decisioni del Presidente, ma chissà se lo farebbero.

Una Fed politicizzata a favore di Trump è una Fed che tagli i tassi senza le condizioni che lo richiedono, o comunque li taglia troppo. Una ricetta per un Dollaro debole, e una curva che si irripidisce, con la parte breve che va a scontare tagli aggressivi, e quella medio lunga con sconta aspettative di inflazione in forte aumento, in particolare in presenza di stimolo fiscale robusto.

E questo è quello che sta succedendo nelle ultime sedute infatti. Il dollaro stacca un minimo dopo l’altro, i tassi a breve calano più di quelli a lunga (anche oggi) e i tagli dei tassi scontati dalla curva aumentano, anche entro la fine dell’anno: siamo a 50% di probabilità che siano 3 e certezza che lo saranno entro il FOMC di gennaio. Questo fenomeno di un aumento dell’easing previsto entro l’anno può dipendere in parte dai dati macro deboli e/o inflattivi benigni, ma eventualmente anche dal fatto che le colombe del FOMC stanno prendendo aggressività, ed eventualmente dalla possibilità che Powell e C. si mostrino più dovish, per cercare di evitare di vedersi appioppare una “Fed ombra”. Anche la probabilità attribuita dalla Fed strip ad un taglio al 30 luglio, praticamente escluso da Powell, supera attualmente il 20%.

A contenere sulle parti più lunghe della curva treasury l’impatto di una futura Fed politica è giunta presentazione, da parte della Fed attuale, di una modifica supplementary leverage ratio, che ridurrebbe i requisiti di capitale per le grandi banche, permettendo loro di detenere un maggior numero di Treasury. Il coefficiente scenderebbe sia per le holding bancarie che per i branch al range 3,5%-4,5%da rispettivamente 5% e 6%.

Venendo alla seduta odierna, in Asia abbiamo avuto un tono contrastato. Se Tokyo ha fatto molto bene, staccando in chiusura i massimi da gennaio scorso, e Taiwan, Mumbai e Jakarta hanno mostrato variazioni positive, il China Complex ha ceduto moderatamente insieme a Vietnam e Australia, mentre Seul ha sfiorato il punto percentuale di calo.

La seduta europea è una volta di più partita al rialzo, per poi perdere gradualmente momentum in mattinata, senza un motivo specifico, se non la raffica di record dell’€, che ha superato 1.17 vs $, marca i massimi da settembre 2021, e guadagna il 13% abbondante da inizio anno. In mattinata non c’erano particolari dati su cui soffermarsi (solo la GFK consumer confidence tedesca di Luglio a -20.3 da precedente -20 e vs attese per -19.2, in altre parole stabile) e così siamo arrivati al primo pomeriggio alla pubblicazione dei dati USA con equity ancora consolidativo, € sui massimi e tassi in discesa (l’€ forte e è disinflattivo).

L’agenda macro USA era molto piena negli USA.

L’advance goods trade balance, esploso a gennaio – marzo per il front loading degli acquisti pre dazi, e crollato ad aprile per il payback di quest ‘effetto, è rimbalzato, ma questa volta per un calo dell’export USA. Repulsione per i prodotti USA? Vedremo.

Il GDP del primo trimestre è stato rivisto al ribasso alla terza lettura, con pessimi consumi e prezzi un po’ più elevati. Rivisti al ribasso anche gli investimenti, in particolare in immobiliare. Resta l’enorme contributo negativo del canale estero, rivisto un po’ al ribasso, e quello robusto in positivo delle scorte. Quindi un economia ancora più debole a Q1, ma siamo alla fine del Q2, GDP Now della Fed di Atlanta indica 3.4% per il trimestre in corso e quindi il mercato le considera old news.

I durable goods orders di maggio hanno fatto un mega balzo, ma quasi tutto dovuto a ordini di aereomobili civili. Il dato depurato di difesa e aerei è comunque ben sopra attese.

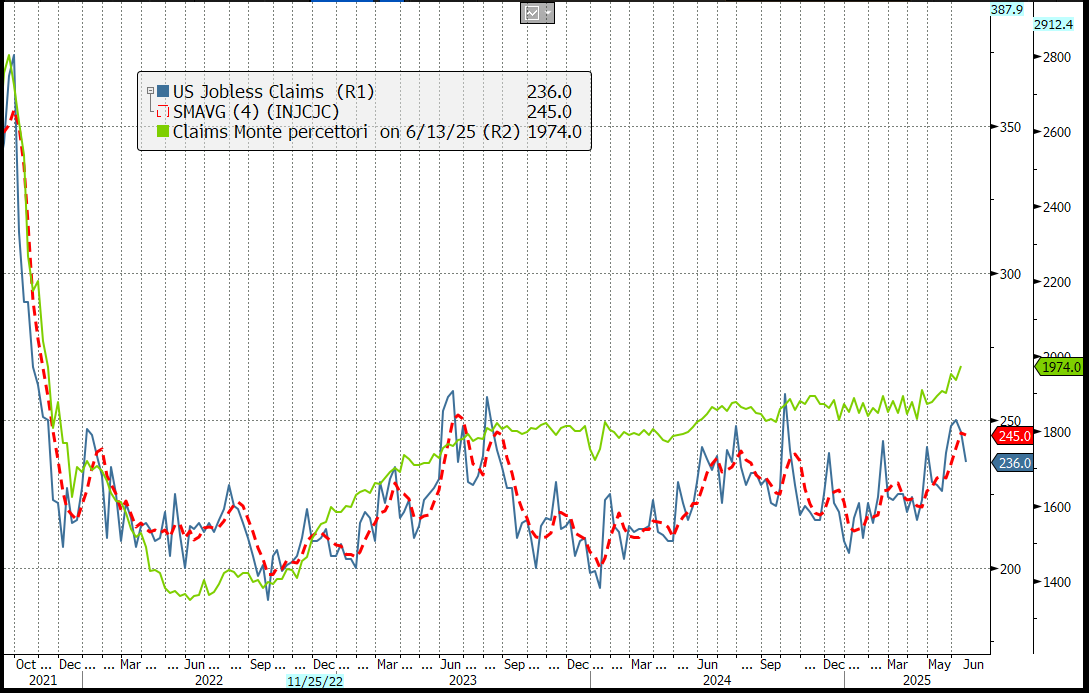

I sussidi di disoccupazione sono calati qualcosa e usciti sotto attese per la scorsa settimana, ma la media mobile a 4 settimane è in trend di rialzo e il monte sussidi continua a aumentare a indicare una certa crescente difficoltà a ritrovare il posto di lavoro.

I compromessi (pending home sales) sono rimbalzati più delle attese. Questi numeri anticipano le vendite di case per i successivi 2 mesi. Un dato finalmente decente per l’immobiliare, ma venivamo da un -6%.

Wall Street aveva in gran parte lo sguardo altrove, ovvero all’easing delle financial conditions creato da un Dollaro che non fa che scendere, una curva che sconta più tagli e dalla prospettiva di una Fed politicizzata in arrivo, che tagli i tassi molto di più di quella attuale. Le dichiarazioni dei membri Fed Goolsbee, Barkin e Daly oggi hanno grossomodo rispecchiato la view di Powell, ma con qualche pennellata dovish.

*FED’S GOOLSBEE: DATA SHOW JOB MARKET PRETTY STEADY, STABLE

*GOOLSBEE: NEED CLARITY THAT INFLATION INCREASE WON’T BE LASTING

*GOOLSBEE: NEED FEW MONTHS OF CLARITY TO ASSESS TARIFF IMPACT

*GOOLSBEE: HOPEFULLY POLITICAL PRESSURE HAS NO EFFECT ON FED

*GOOLSBEE: POSSIBLE TARIFFS WILL HAVE MODEST INFLATION IMPACT

*FED’S BARKIN: ‘DO BELIEVE WE WILL SEE PRESSURE ON PRICES’

*BARKIN: MAY ALSO SEE PRESSURE ON EMPLOYMENT FROM TARIFFS

*BARKIN: LITTLE UPSIDE TO FED MOVING TOO FAST IN ANY DIRECTION

*BARKIN: LIKELY WILL TAKE EXTENDED PERIOD TO SETTLE TRADE POLICY

*BARKIN: POLICY MAY NOT BE THAT RESTRICTIVE, CONSUMPTION STEADY

*DALY: FED STILL WAITING FOR MORE INFORMATION ON INFLATION

*DALY: THE FALL LOOKS PROMISING FOR A RATE CUT

Così Wall Street è partita in rialzo, con l’S&P 500 che è a una virgola dal superare i massimi storici di febbraio, mentre il Nasdaq 100 lo ha già fatto. A trainare il big tech, l’energy (oil rimbalza), i materials, galvanizzati dal balzo del rame (upgrade di Goldman). I rendimenti ovviamente calano, con anche la modifica della SLR a supportare. Il Dollar index al momento sta inanellando il quinto calo consecutivo e facendo i minimi da marzo 2022.

Le piazze europee hanno tratto un po’ di supporto dalla forza di Wall Street nel pomeriggio. Ma non a sufficienza da portare in positivo l’Eurostoxx 50. Meglio il Dax, e marginali progressi per Ibex e FTSE Mib. I rendimenti europei sono calati in simpatia con quelli USA e coerentemente col volo dell’€.

Wall Street a 2 ore e mezzo dalla chiusura continua a macinare. In questo momento la prospettiva di un easing significativo della politica monetaria sembra fare premio su tutto il resto, mentre la geopolitica sembra acquietata, e si attende invece l’approvazione del Big Beautiful Bill, quindi anche un aumento dello stimolo fiscale. Questo dovrebbe permettere all’S&P 500 di fare nuovi massimi in chiusura ed eventualmente di tentare un breakout. Per parlare del 9 luglio, dell’assetto finale dei dazi, qualunque esso sia, e degli effetti di quelli in vigore c’è tempo dopo la festa dell’indipendenza.