Seduta ancora più peculiare a Wall Street quella di ieri (mercoledi) con l’S&P 500 in calo dello 0.51%, ma 363 titoli su 500 in progresso (72%) e l’S&P 500 equal weight che ha guadagnato lo 0.88%, al nuovo record, outperformando l’omologo capital weight di quasi 1.4%. Ben 7 settori su 10 sono saliti, ma IT, Comunication Services e Consumer discretionary sono bastati ad affossare l’indice generale. Degli altri indici, il Nasdaq 100 ha ceduto l’1.77% il Russell 2.000 lo 0.9% mentre il Dow ha guadagnato lo 0.53%.

Questi ovviamente sono i tratti di una rotazione settoriale frenetica, fuori dal tech e dentro ciclici, industriali, energy e difensivi/value. Chiaramente, il peso relativo del tech e delle Magnificent 7, ieri molto penalizzate (-1.75%) fa si che quando le uscite si fanno precipitose, come nelle ultime 2 sedute di capitulation per il software, trascinano giù gli indici generali.

Ieri poi la furia liquidatrice sul software si è estesa ai semiconduttori, a causa della deludente trimestrale di AMD, e anche ad altri sottosettori recentemente sugli scudi come power generation ed altro.

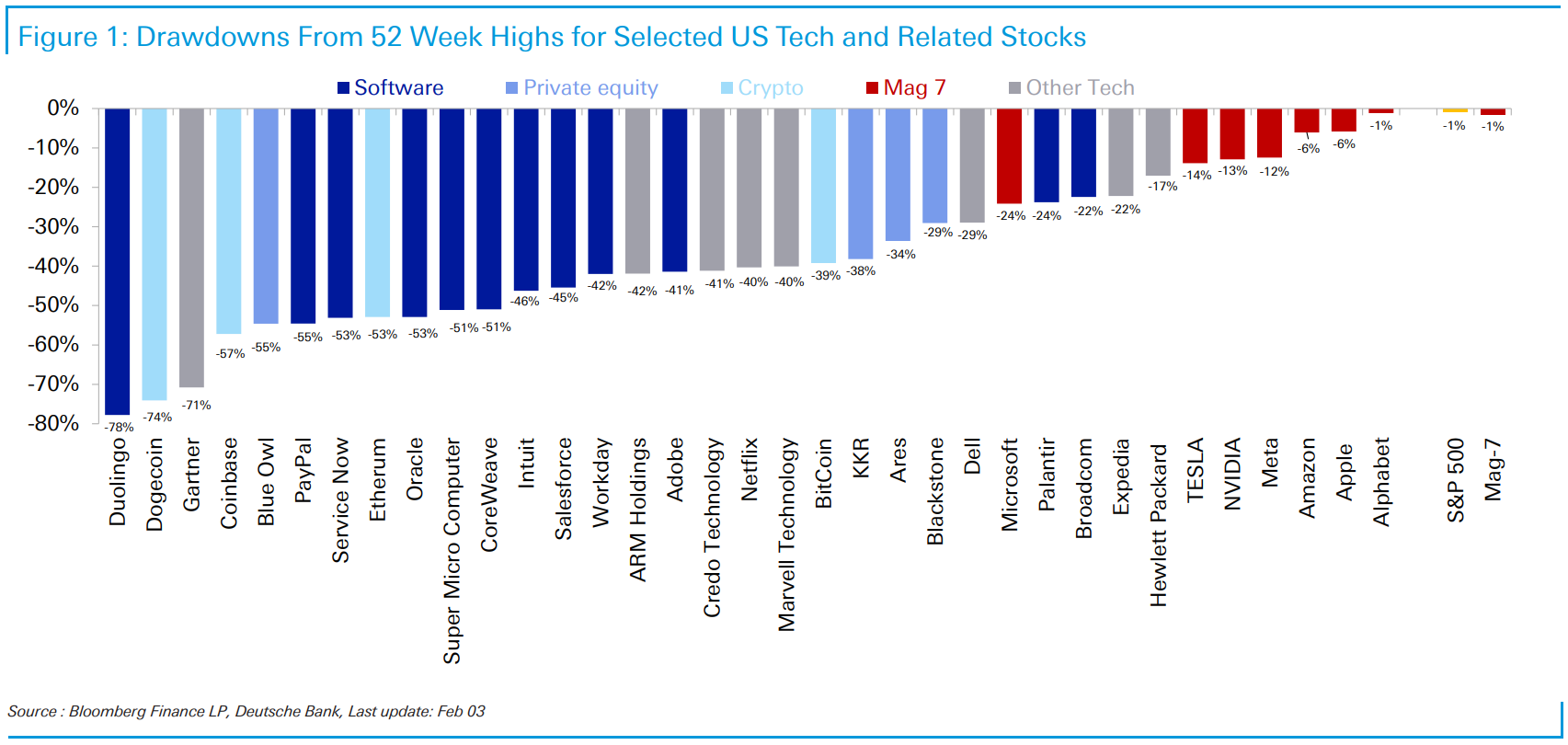

Deutsche bank ha mostrato un grafico dei drawdown dei principali nomi del tech (con anche crypto) dai rispettivi massimi (grafico che non contiene i movimenti di ieri ovviamente) per sottolineare quanto siano stati violenti alcuni ritracciamenti, e quanto siano diventati selettivi gli investitori, che prima compravano qualunque titolo tecnologico senza farsi domande.

La giornata di ieri ha costituito un discreto passo avanti visto che ad esempio Palantir ha ceduto l’11%, Oracle il 5%, Nvidia il 3.5%, Broadcom quasi il 4% etc.

A fronte di tutto questo scangeo, c’è da essere positivamente colpiti del fatto che anche ieri l’S&P 500 abbia ridotto le perdite a mezzo punto, e scambi appena un punto e mezzo sotto i massimi. Merito della resilienza di ciclici e old economy.

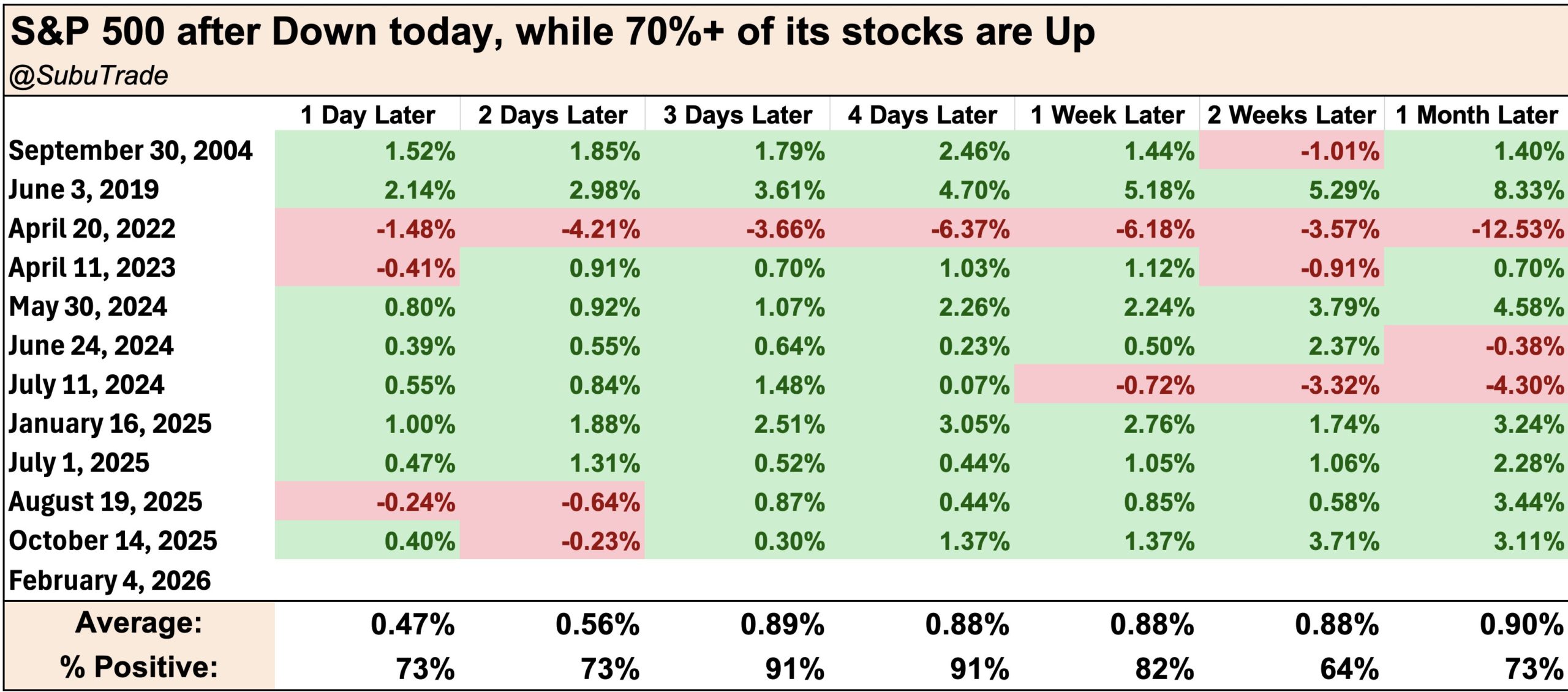

Subutrade.com ha selezionato tutte le occasioni degli ultimi 25 anni in cui l’S&P ha avuto una seduta negativa, ma con oltre il 70% dei titoli che lo compongono in positivo. Come si nota, è un caso abbastanza raro, verificatosi altre 11 volte. La statistica mostra che in 10 casi su 11 l’S&P 500 ha messo a segno un rimbalzo, nei 3/4 giorni successivi.

Dopo la chiusura ha riportato Alphabet, battendo le stime su tutta la linea. Ma a frenare gli entusiasmi è intervenuto l’ammontare di investimenti previsto per il 2026, 185 miliardi di Dollari, oltre il doppio delle attese di consenso. Dopo un po’ di volatilità la quotazione in aftermarket si è attestata su variazioni moderatamente negative.

Le piazze asiatiche hanno comprensibilmente accusato, stanotte, la seconda giornata di passione del tech, con Tokyo, Taiwan, Vietnam, Sydney, Seul, Jakarta, e Mumbai in calo e solo Hong Kong e HSCEI a mostrare moderati guadagni. Taiwan e soprattutto Seul sono quelle che hanno patito di più, in seguito alla debacle dei semiconduttori di ieri, scatenata da AMD. Ad aggiungere un po’ di volatiltià, i preziosi hanno ripreso a scendere nel corso della seduta, con l’argento in particolare che ha accumulato un passivo a tratti superiore al 15%.

Oggi in Asia non c’erano numeri degni di nota. ma si è fatta ancora sentire la PBOC con l’intenzione di supportare i consumi.

**PBOC HOLDS CREDIT MARKET WORK MEETING – BBG

**PBOC TO STRENGTHEN FINANCIAL SUPPORT FOR CONSUMPTION SECTOR

La seduta europea è partita nervosa, con gli indici che hanno accumulato quasi subito un po’ di ribasso. D’altronde la seconda seduta negativa in US, quinta su sei, e la volatilità in Asia, anche sui metalli e sulle Cripto, non lasciavano intravedere nulla di buono per la giornata. Nervosismo anche sui bonds, in vista dell’ECB.

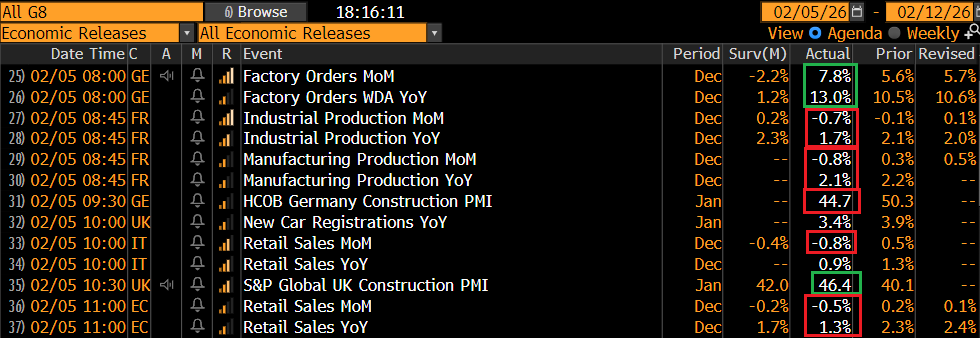

Sul fronte macro, dati in aggregato ancora positivi in EU.

I factory orders tedeschi di dicembre sono usciti fortissimi, e senza la solita revisione al ribasso dei numeri del mese precedente, cosa che rende più autentica la forza. Sembra un altro segnale che lo stimolo fiscale tedesco sta ingranando. Meno brillanti le retail sales italiane e EU, e la produzione industriale francese. Ma gli ordinativi tedeschi fanno premio sia come importanza che dimensione dell’economia.

Alle 13, la BOE. L’MPC ha lasciato i tassi invariati, ma con 4 membri su 9 che avrebbero voluto tagliare, per cui più dovish delle attese. Il Summary ha indicato che i rischi di persistenza dell’inflazione hanno continuato a ridursi, mentre restano i rischi legati a una domanda più debole e un indebolimento del mercato del lavoro, e ha segnalato la possibilità di un altro taglio. Bailey nella conference ha ribadito che esiste “spazio per un ulteriore allentamento della politica monetaria”e che i tagli resteranno materia di discussione nei prossimi meeting. Questo outcome ha prodotto un buon calo dei rendimenti sulle scadenze più brevi della curva Gilt, e la Sterlina è arretrata significativamente.

Il meeting ECB per contro è stato un altro non-event. I tassi sono stati lasciati invariati e il contenuto dello statement più o meno anche. E’ stata sottolineata la resilienza dell’economia EU a fronte dei vari ostacoli, è stato ribadito che l’inflazione dovrebbe stabilizzarsi sul target, e sono stati evidenziati i rischi legati all’incertezza dell’outlook per via della geopolitica e delle politiche commerciali dei partners. La Lagarde ha ribadito che la politica monetaria è ben posizionata e resta agile e data dependant per garantire che l’inflazione resti al target. La forza dell’€ può impattare sullo scenario inflattivo ma non sono molto preoccupati al momento. Nulla di particolare da vedere.

I dati macro USA invece qualche spunto l’hanno dato.

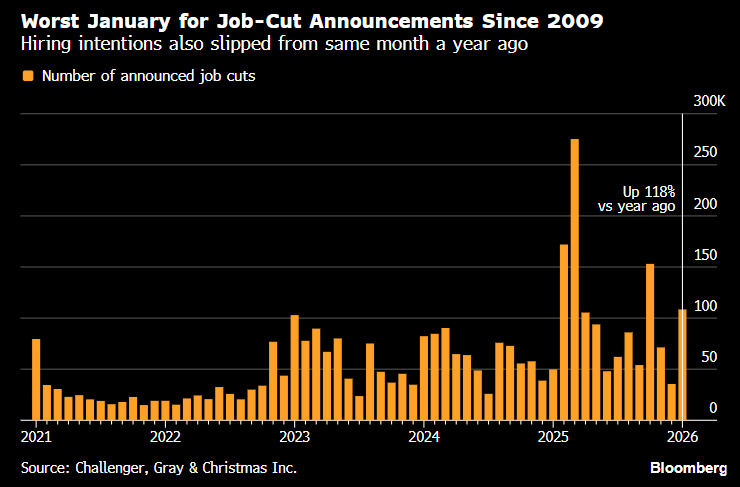

Il Challenger Job cuts di gennaio ha mostrato un numero 3 volte quello di dicembre e comunque un balzo del 117% rispetto al dicembre 2024. Ed in generale è il dato più alto di dicembre dalla grande Crisi Finanziaria.

Va però detto che la metà di questi licenziamenti vengono da 3 aziende.

** il 29% da Transportation per i licenziamenti di UPS.

** il 21% da Tech, per lo più da Amazon.

** nel settore chimico Dow ha tagliato 4700 unità

Quindi non parliamo di licenziamenti generalizzati per debolezza del quadro macro, ma di temi specifici, legati in gran parte all’AI.

I sussidi di disoccupazione sono saliti abbastanza, anche se a in area 230.000 ancora non sono coerenti con un deterioramento forte del mercato del lavoro. Più importante, probabilmente la scorsa settimana c’è stato un impatto delle tempeste di neve in US.

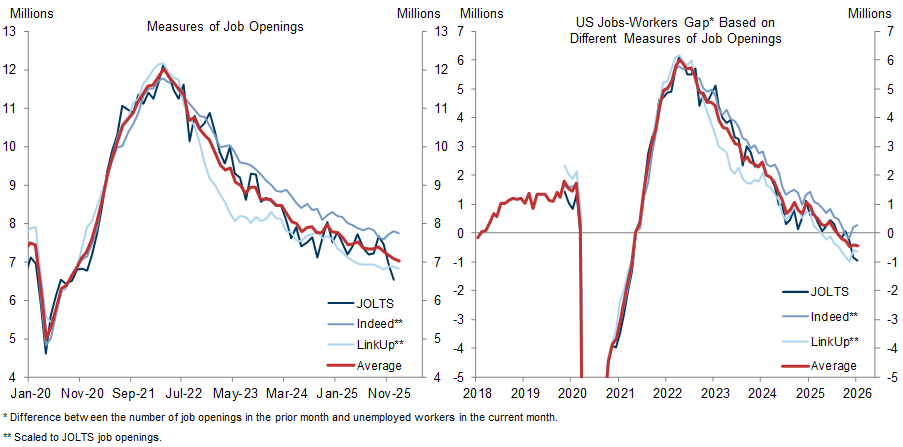

Infine, le offerte di lavoro di dicembre hanno deluso di parecchio, marcando il minimo dal 2020. E anche i dati di novembre sono stati rivisti al ribasso. Dimissioni volontarie, layoffs e hires sono rimasti più o meno invariati.

Goldman ha notato che serie alternative hanno dato segnali meno negativi, e osservato che preferisce basare le sue analisi su una media di 3 serie, che si è mossa molto meno.

Quindi tutte e 3 questi dati forse sovrastimano la debolezza del mercato del lavoro USA negli ultimi 2 mesi. Ma ovviamente una stringa di numeri del genere rafforza un po’ la sensazione di un indebolimento dell’occupazione, dopo che gli ultimi dati l’avevano un po’ attenuata. Vedremo mercoledì come sarà il labour market report USA che doveva uscire in origine domani ma è stato rimandato per il mini shutdown.

Wall Street ha aperto ancora in calo, e dopo un mediocre tentativo di rimbalzo ha accumulato un discreto passivo, ancora affossata dal selloff del tech che sembra non trovare fondo. I giorni scorsi i dati macro avevano offerto supporto alla parte ciclica, bilanciando un po’ l’impatto del tech, ma coi dati di oggi, come illustrato sopra, non era proprio il caso. Anzi, c’erano, ad alimentare le tensioni, il ritorno della volatilità sui metalli preziosi, con l’argento che non ha mai messo il naso sopra il -10% di calo, e il crash delle crypto, con cali per Bitcoin e Ethereum che hanno raggiunto, l’8/9% nel tardo pomeriggio europeo. Bitcoin è tornata sotto 70.000$ per la prima volta dal novembre 2024.

Così lo storno odierno ha avuto caratteristiche un po’ più omogenee, almeno per il momento, di quello dei giorni scorsi, con la maggioranza dei settori in calo e solo il 35% dei titoli in progresso. E i ciclici oggi guidano il ribasso, con Energy, Financials, Consumer Discretionary e Materials i peggiori, anche se Information Technology, e Communication Services sono li vicino. I dati macro hanno impattato anche sui rendimenti, con 6/7 bps di calo su tutte le scadenza della curva treasury. Il Dollaro però non ne risente troppo, rimanendo più o meno stabile.

In questo contesto, l’azionario continentale ha visto il primo vero e proprio storno di questa fase consolidativa. Se gli Eurostoxx 50 e gli indici core cedono tutti tra 0.75% e 0.3%, Milano e Madrid pagano oggi la correzione dei ciclici con robusti ritracciamenti. I rendimenti EU però restano stabili.

Dopo la chiusura europea Wall Street non ha ancora mostrato un tentativo di rimbalzo convincente, anche perchè le Crypto continuano a fare nuovi minimi cosa che, insieme coi preziosi, alimenta la volatilità e il bad mood.

Però l’entità dell’ipervenduto su tech, e anche crypto, e quanto illustrato sopra a proposito della breadth, mi fanno pensare che un rimbalzo decente, trainato da questi comparti, non dovrebbe essere troppo lontano. Alla fine, gli utili continuano ad essere buoni, e la crescita pure.