Ieri sera (lunedì) l’S&P 500 ha praticamente chiuso stabile, ma il +0.02% vale come sesta seduta positiva consecutiva, una serie che non si vedeva da maggio scorso. Per la cronaca in quell’occasione la serie si fermò li e l’S&P 500 perse un 2.5% abbondante nelle 4 sedute consecutive. Quelli però erano tempi più volatili: lo shock dei dazi reciproci era più fresco, il Vix era appena sceso sotto 20 vols. Ora è sotto 15 e la volatilità realizzata è precipitata, come mostra questo grafico sotto (in giallo S&P 500, in azzurro al volatilità implicita e gli altri colori le volatilità realizzate su vari periodi temporali)

La volatilità realizzata a 100 giorni è ancora alta perchè contiene ancora il balzo pauroso di marzo, mentre quella a 10 giorni è calata al 4.3, minimo dell’anno

A tale proposito Sentimentrader.com ha rilevato che la bassissima volatilità realizzata, oltre a far calare quella implicita, la ha stabilizzata, in maniera tale che le Bollinger bands del Vix (ovvero l’indicatore costituito prendendo la media mobile a 20 giorni e creando un canale che nel limite superiore è costituito da detta media mobile più la deviazione standard e in quello inferiore dalla stessa media meno la deviazione standard) mostrano una distanza tra di loro ai minimi un livello toccato non più di altre 5 volte dalla grande Crisi Finanziaria in poi.

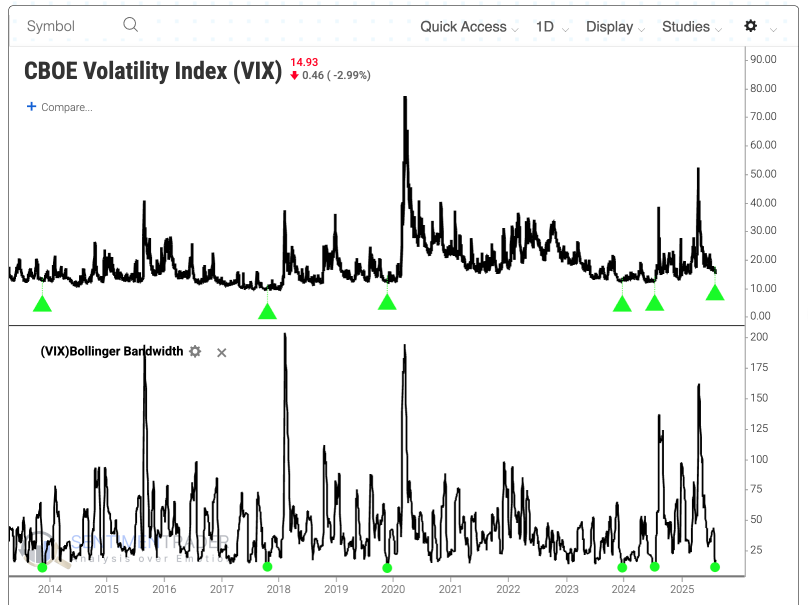

Questo è un segnale di complacency degli investitori, ovvero di estrema tranquillità e attenzione a comprare le azioni giuste, invece che a chiedersi dove andrà l’intero mercato.

Ora, appena 5 occasioni è un campione così ridotto da non poter essere considerato valido. Ma è un fatto che in tutte queste occasioni poi il Vix, ovvero la volatilità implicita, è successivamente salito, con un balzo di almeno il 50% in ogni caso dopo 4 mesi. E Sentimentrader.com osserva anche che la stagionalità per il Vix da fine luglio è positiva (nel senso che in questo periodo tende a salire).

Volendo allargare un po’ il campione, Sentimentrader.com ha selezionato tutti i casi in cui a fine luglio/inizio agosto, le Bollinger bands del Vix hanno mostrato una compressione. La statistica mostra che il Vix è salito dopo 1, 2 e 3 mesi nel 70% circa dei casi e, coerentemente, la performance media dell’S&P 500 è stata tra invariato e negativo da 1 a 3 settimane dopo l’evento, e fino a 4 mesi dopo, per poi tornare positiva, ma sotto la media assoluta dei ritorni dell’S&P 500, da 6 mesi ad 1 anno dopo.

Su queste basi, lo studio delle volatilità lascia intendere una probabilità superiore alla media, coeteris paribus, di una fase di consolidamento, o blanda correzione, nel corso di agosto, eventualmente prolungabile in autunno, nell’ambito di un trend rialzista che resta forte, ed è corroborato da una earning season che sta facendo piuttosto bene negli USA (domani o dopo qualche dettaglio in più).

La seduta asiatica ha avuto ancora un tono contrastato. A fare notizia il tonfo del 4% del Vietnam. Ora Ho Chi Min non è una piazza leading, tutt’altro. Detto questo, Trump ha annunciato l’accordo con il Vietnam a inizio luglio, e, a ieri, il rally del mese aveva superato il 12%. Questa è la prima seria presa di beneficio sul rally post accordo, eventualmente un monito per l’azionario global,e che è andato a scontare, sicuramente con minor enfasi, la fine della trade war.

Un’altra piazza che sta mostrando un comportamento analogo è Tokyo, che dopo aver preso il 4% la scorsa settimana con l’annuncio dell’accordo, ieri ed oggi ha perso, in aggregato poco meno del 2%.

Tra le altre piazze dell’area male Taiwan, moderatamente in calo Hang Seng e HSCEI, e in moderato positivo Shanghai e Shenzen, Mumbai e Seul, e invariate o quasi Sydney e Jakarta.

Sul fronte accordi, siamo agli sgoccioli, ma si è avuta notizia che il ministro delle Finanze coreano dovrebbe incontrare giovedì Bessent per discutere, mentre il Premier Canadese Carnei ha dichiarato che le trattative con gli USA sono intense.

Trump ha dichiarato che chi non ha un accordo siglato si vedrà affibbiare dazi del 15-20%, quindi non troppo dissimili da quelle previste dai principali accordi.

La seduta europea è partita in rimbalzo ed ha accumulato un bel progresso in mattinata, senza un particolare catalyst in termini di news, o che io abbia potuto notare. Se l’ipervenduto di breve può aver fornito il carburante iniziale (ieri le principali piazze avevano perso il 2-2.5% dai massimi del primo mattino), a mio modo di vedere, a dare sollievo all’azionario continentale, al di la delle single stories sugli utili, deve essere stata l’improvvisa consapevolezza che l’€ si è perso 2 figure e mezza contro dollaro in meno di 2 sedute (da 1.177 di ieri mattina 1.153 di stamattina). Un interruzione dell’apprezzamento della Divisa Unica è comunque uno sviluppo positivo. Coerentemente i rendimenti hanno mostrato una tendenza alla salita, pur in un contesto volatile.

In assenza di dati la mattinata è andata avanti con un sentiment in robusto recupero in Europa, meno negli USA che comunque ieri non avevano condiviso il mesto destino degli indici europei.

Nel pomeriggio negli USA diversi report:

Per cominciare, l’advance goods trade balance di giugno ha infine mostrato un payback serio rispetto all’esplosione di import pre dazi, con un bel calo e 12 bln sotto il consenso. Questo vuol dire che il canale estero, che aveva sottratto tantissimo al GDP del primo trimestre 2025, restituirà qualcosa in più nel secondo. infatti per effetto del dato il modello GDP Now della Fed di Atlanta ha aumentato la sua previsione da 2.5% annualizzato a 2.9%. Domani abbiamo la prima release del dato, vedremo come sarà. Ma comunque l’import USA sta infine rallentando per effetto dei dazi, anche se per il momento è più un effetto smaltimento delle scorte accumulate pre dazi.

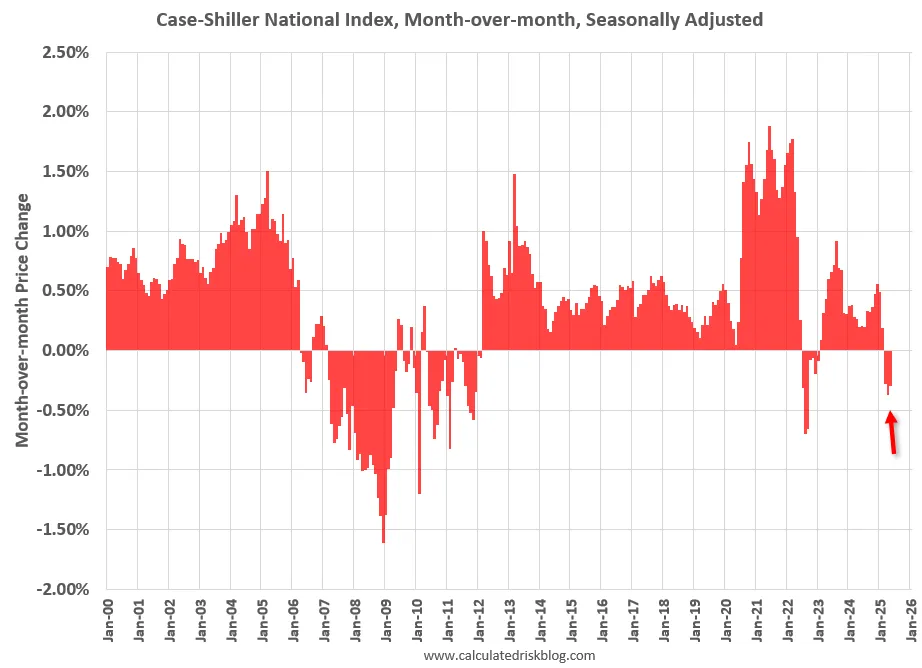

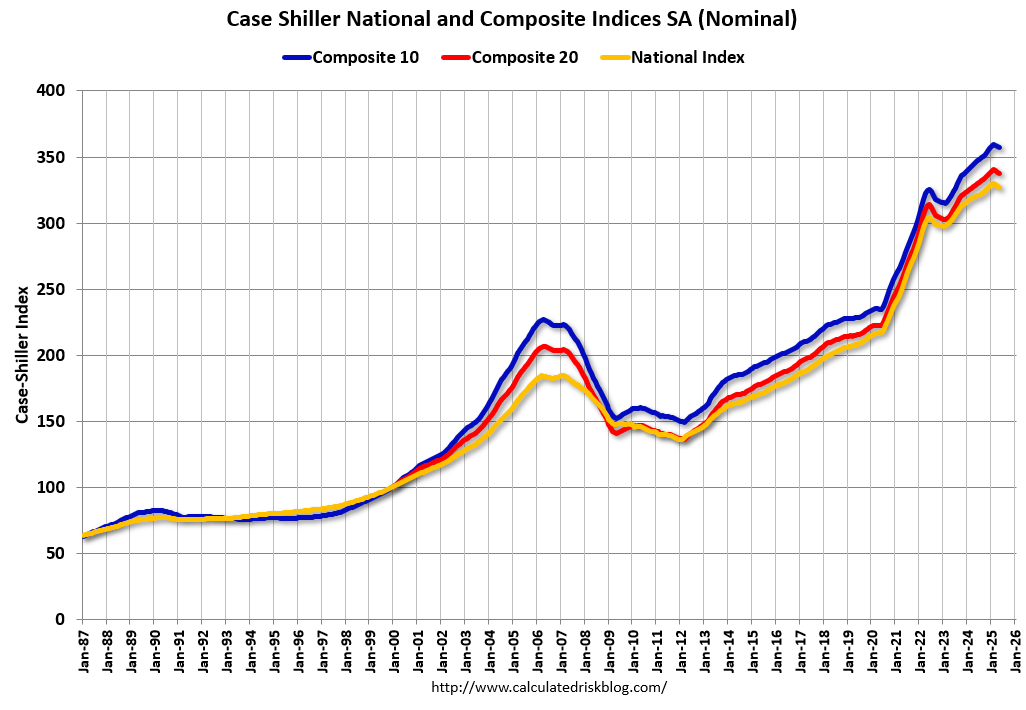

I prezzi delle case a maggio hanno continuato a rallentare, mostrando il terzo calo del mese di seguito (e questa è una media dei mesi di marzo aprile e maggio, come noto).

Se le cose continuano così, come mi aspetto alla luce del calo della domanda e della salita delle scorte , a fine anno 2025 i prezzi delle case chiuderanno di qualche punto percentuale più bassi rispetto a dicembre 2024. Sarebbe anche ora in un certo senso. In un altro sarà motivo di ulteriore debolezza per il settore immobiliare.

Le offerte di lavoro di giugno negli USA sono tornate a rallentare, dopo un paio di mesi di rialzi e sorprese positive. La moderata debolezza è confermata dall’aumento dei licenziamenti e il calo delle dimissioni volontarie. Peggio delle attese, ma non un deterioramento tale da spaventarsi, per una serie che oltre a viaggiare con un mese di ritardo, ha un tasso di risposte basso ed è molto volatile.

La consumer Confidence di luglio invece ha sorpreso in positivo su tutta la linea, cosa non particolarmente insolita in un periodo di tensioni decrescenti e borse sui massimi. La percezione del mercato del lavoro si è però ancora un po’ deteriorata, con un 11.2% netto di intervistati che lo trova plentiful, rispetto al 12.2% di giugno, e il 19.4% di gennaio.

Wall Street è partita in moderato progresso, ma poi ha perso momentum, passando in negativo e accumulando perdite moderate.

Non che le borse europee ne abbiano risentito più di tanto. Vero, i progressi sono stati limati in chiusura a circa 2/3 di quelli che erano in mattinata o a inizio pomeriggio. Ma comunque il calo di ieri è stato più che ritracciato. L’€ per contro è restato debole, cosa che forse giustifica oltre che il rimbalzo, la divergenza con Wall Street che si ritrova un Dollaro rafforzato contro tutti.

Quasi in concomitanza con la campana europea è arrivata la notizia che effettivamente gli USA hanno concordato un rinvio della deadline con la Cina di 90 giorni, ai colloqui di Stoccolma. I toni delle dichiarazioni sono costruttivi ma realisti. Così Wall Street si è ripresa, ma per il momento non è riuscita a tornare in positivo. Anche perchè Bessent poi ha detto che sul rinvio Trump avrà l’ultima parola.

BESSENT ON CHINA TRADE TALKS: TRUMP WILL HAVE FINAL SAY ON WHETHER AUG. 12 DEADLINE IS EXTENDED

BESSENT: IF TRUMP DOES NOT APPROVE TARIFF PAUSE EXTENSION, TARIFFS ON CHINESE GOODS WOULD ‘BOOMERANG’ BACK TO APRIL 2 LEVELS, OR ANOTHER LEVEL THAT HE CHOOSES

BESSENT ON CHINA TRADE TALKS: EXPRESSED DISSATISFACTION WITH CHINA BUYING 90% OF IRANIAN OIL

BESSENT: CHINA DOES NOT ACKNOWLEDGE THAT IT HAS A MANUFACTURING SURPLUS THAT IS IMPACTING THE REST OF THE WORLD

TRUMP: INDIA MAY PAY TARIFFS 20-25%

BESSENT: TOLD CHINESE OFFICIALS THAT GIVEN U.S. SECONDARY TARIFF LEGISLATION ON SANCTIONED RUSSIAN OIL, CHINA COULD FACE HIGH TARIFFS IF IT CONTINUES TO PURCHASE IT

Trump ha poi ribadito che la Russia ha 10 giorni per aderire ad un cessate il fuoco con l’Ucraina, o affronterà nuove forti sanzioni. Putin non mi pare il tipo da osservare una deadline così netta e imposta, cosa che gli farebbe perdere la faccia internamente. Al momento Wall Street ha restituito parte del rimbalzino post news cinesi ed è in calo di 2/3 decimali. Vediamo se la serie positiva si interrompe.

TRUMP GIVES RUSSIA 10 DAYS TO REACH AGREEMENT WITH UKRAINE