Moderato calo ieri (martedì) a Wall Street, con l’S&P 500 che ha chiuso a -0.38% e il Nasdaq 100 a -0.55%. Male il Russell 2.000 Small Cap e le Magnificent 7, rispettivamente a -1.12% e -1.25%. Dopo la bellezza di 7 sedute positive consecutive, non serviva una scusa particolarmente buona per l’S&P 500 per prendere un po’ di profitto. Il catalyst lo ha fornito, come illustrato ieri, un report di “The Information” che ha sostenuto che margini e profitti che Oracle ottiene dall’affitto dei datacenter sono molto inferiori alle attese (vedi pezzo di ieri ).

Si tratta di un primo indizio circostanziato (da verificare) che la redditività degli enormi investimenti in datacenter potrebbe non essere così buona da ripagarli in linea con le gigantesche attese. Poichè i multipli elevatissimi a cui girano le aziende coinvolte a vario titolo nell’AI poggiano su queste attese, un’eventuale delusione potrebbe portare ad un serio repricing.

Peraltro, il pezzo di ieri costituisce una minima scalfittura nel blocco di cemento che rappresenta la confidence di aziende e investitori nella redditività dell’AI. Non a caso Oracle ieri in chiusura ha dimezzato le perdite (-2.5%), mentre Nvidia, che produce i chip per i datacenter, ha chiuso quasi invariata. D’altronde, l’euforia è elevatissima e c’è una moltitudine di investitori retail che non aspetta che un mini storno per entrare su questi nomi.

Vedremo se questo articolo alimenterà un po’ di dibattito e causerà un consolidamento più protratto degli ultimi. In ogni caso, credo che il trend sia molto robusto, e che quindi prima di arrivare al top dovremo vedere un indebolimento/perdita di momentum di cui per il momento non c’è traccia, nel senso che le correzioni sono insignificanti.

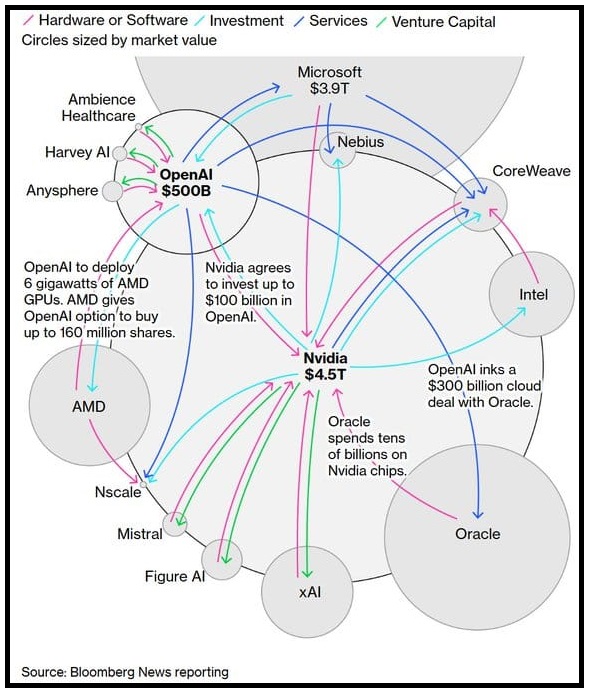

Intanto, in giro continuano a circolare diagrammi che mostrano quanto sia chiuso e circolare il mondo dell’AI, e quindi prono a creare circoli virtuosi in cui le interazioni positive impattano su tutte le azioni coinvolte in maniera robusta, ma anche eventualmente in futuro circoli viziosi, in cui la crisi di uno contagia rapidamente tutti i player.

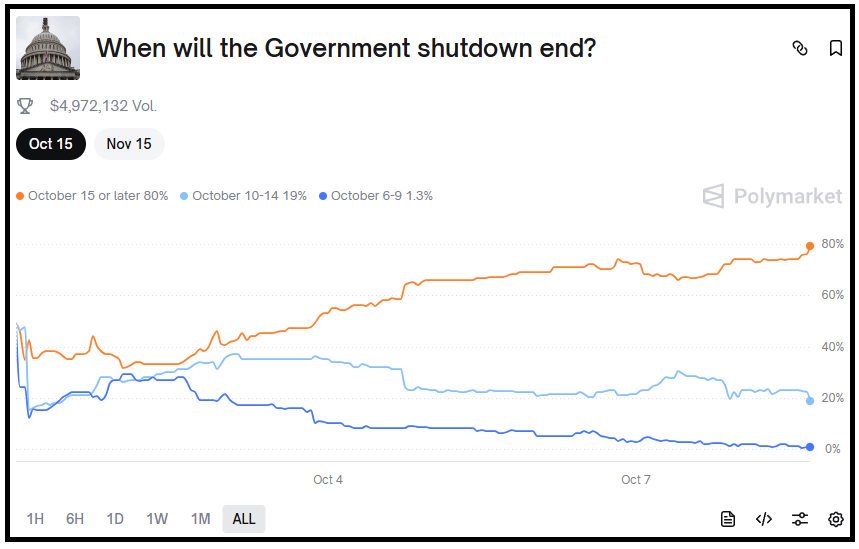

Nel frattempo, le negoziazioni sullo shutdown vanno così bene che su Polymarket la probabilità che sia in vigore ancora dopo il 15 ottobre è giunta all’80%, e quella che superi i 30 giorni di durata è giunta al 28%.

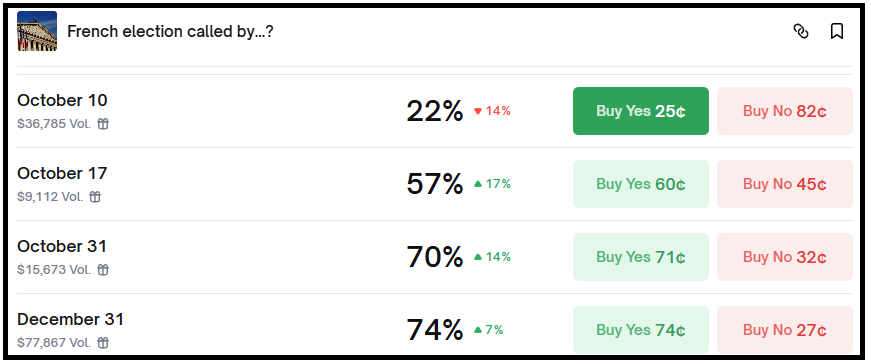

Venendo all’altro tema politico, ovvero la crisi politica in Francia, è interessante notare che il medesimo bookmaker Polymarket quota implicitamente una probabilità del 70% che si tengano nuove elezioni in Francia entro la fine di ottobre. E questo nonostante apparentemente Macron stia cercando di formare una nuova compagine.

La seduta asiatica ha visto il ritorno di Hong Kong, ma non ancora di Shanghai, Shenzen e Seul.

Il tono è stato opaco, con Tokyo in moderato consolidamento, le Hang Seng e HSCEI ancora in correzione alla riapertura, Taiwan che ha risentito delle news sui semis di ieri, Sydney, Mumbai e Jakarta in moderata correzione, e la sola Vietnam a mostrare un marginale progresso.

Sul fronte macro, in Giappone la crescita degli stipendi reali ha continuato a rallentare, una cosa che dovrebbe tranquillizzare ulteriormente la Bank of Japan, anche se ovviamente non è una gran news per i consumi. Se Tokyo ha consolidato, lo Yen continua a calare e anche oggi ha lasciato sul terreno quasi una figura contro Dollaro.

La Banca Centrale neozelandese ha sorpreso il mercato, tagliando i tassi di 50 bps a 2.5% vs attese per un 2.25%. Il motivo è una contrazione della crescita “più ampia del previsto”, una “protratta capacità produttiva in eccesso e il conseguente rischio al ribasso per l’attività economica e l’inflazione nel medio termine”. Il Committee ha lasciato intendere che è pronto a continuare l’easing, dando un messaggio discretamente dovish. Chiaramente tassi e divisa sono calati per bene.

*RBNZ: OPEN TO FURTHER RATE REDUCTIONS AS REQUIRED

L’oro durante la seduta asiatica ha superato i 4.000 Dollari l’oncia, senza alcun particolare catalyst che io abbia notato. E’ praticamente verticale da metà settembre in poi.

La seduta europea, dopo un inizio nervoso, ha intrapreso la via del rialzo. I rendimenti per contro hanno preso a calare in maniera sostenuta fin dalle prime battute, aiutati da un rimbalzo dei bonds francesi, che ha favorito anche la chiusura degli altri spread. Sul fronte macro oggi c’era solo la produzione industriale tedesca di agosto, che come al solito ha deluso, calando assai di più delle attese.

Questo ha forse offerto ulteriore supporto ai bonds, e frenato ulteriormente l”€, ma l’azionario non ci ha granchè guardato. A metà giornata abbiamo avuto un’altra sorpresa da parte di una banca centrale, quella polacca che ha tagliato i tassi di 50 bps al 4.5% invece che i 25 attesi.

Nel pomeriggio non erano previsti dati in US, eccetto le richieste di mutuo settimanali che sono pubblicate dalla Mortgage Bankers Association’s (MBA) che è privata. Queste sono calate un po’, nulla di particolare, anche se il balzo dei rifinanziamenti di mutuo di qualche settimana fa sta gradualmente rientrando.

Wall Street è partita in marginale progresso e nel corso del pomeriggio europeo ha accumulato un mezzo punto di performance, più che sufficiente per il momento a recuperare le perdite di ieri, in un trading decisamente tranquillo. A trainare il rialzo è la tecnologia insieme agli industriali e i materials, mentre a sottoperformare sono i difensivi, real estate e Consumer Staples, insieme all’energy.

In altre parole, è come se ieri non fosse successo niente, e gli investitori sono corsi a ricomprare i titoli che hanno corretto ieri, seguendo un comportamento che di recente ha avuto sempre successo. Non a caso Nvidia sale discretamente (+1.5%), anche se Oracle è un po’ pigra e non è ancora arrivata a recuperare i livelli pre report di ieri.

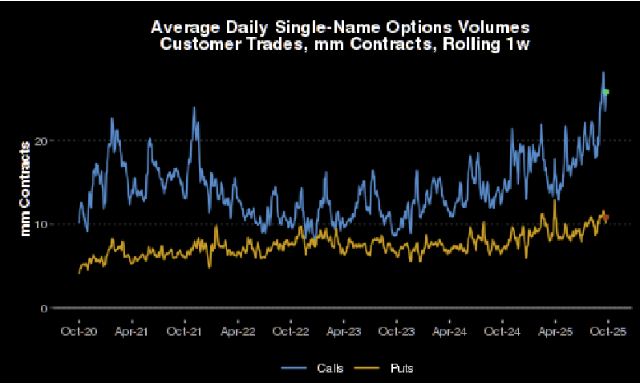

Come osservato più volte il retail è tra i principali fattori dietro a questa price action. Se il grafico in cima al pezzo mostra l’ammontare di domanda di azioni da parte degli investitori privati, questo sotto mostra gli ammontari di opzioni call giornaliere comprate, nuovi derivati brevi che permettono ai retail investor di prendere esposizione rialzista a leva spendendo poco e con stop loss incorporata.

Alla fine, abbiamo tutti gli ingredienti di una bolla: un nuovo paradigma/nuova tecnologia dai risultati potenzialmente dirompenti, un esplosione di investimenti privati, perchè nessun azienda del settore vuol farsi trovare fuori da questo mercato (anche perchè se no poi gli investitori la penalizzano, come premiano chi invece annuncia incrementi di investimento), e un euforia in borsa enorme, che spinge in su le valutazioni, quando queste sono calcolabili (l’ “unprofitable tech” vola, come mostra la performance dell’ETF quotato ARKK innovation).

Le somiglianze con la bolla “dotcom” di fine anni ’90 sono ormai più che evidenti, anche se non mancano le differenze: per esempio i multipli sono più bassi, perchè molte delle aziende coinvolte sono enormi e producono fior di utili con i loro business attuali, e quindi sono più solide, e molto, molto meno levereggiate.

Il punto è quanto può durare questo rally prima dello scoppio. A mio parere ancora parecchio tempo, sia pure con dei livelli di volatilità crescenti. Siamo ancora lontani trimestri, se non anni dal momento in cui diventerà evidente che i ritorni degli investimenti fatti ci saranno, ma saranno più lenti, e concentrati nei winners e negli utilizzatori dell’AI, mentre tutta questa capacità produttiva creata in fretta e furia risulterà eccessiva e resa ridondante dalle nuove tecnologie. E quindi le aziende che la producono dovranno accomodarsi su multipli che riflettano meglio i tassi di crescita, che rallenteranno su livelli normali.

Quello di ieri non è certo il primo indizio di questo scenario futuro. Anche la comparsa di Deep Seek a inizio anno ha chiaramente mostrato che gli USA non erano monopolitsti della tecnologia, e che i costi potevano essere anche molto più bassi, mentre la concorrenza sarebbe cresciuta parecchio, abbassando i margini. Ma la fase correttiva è stata temporanea e la corsa è ripresa. Come fare a capire quando il trend starà cambiando?

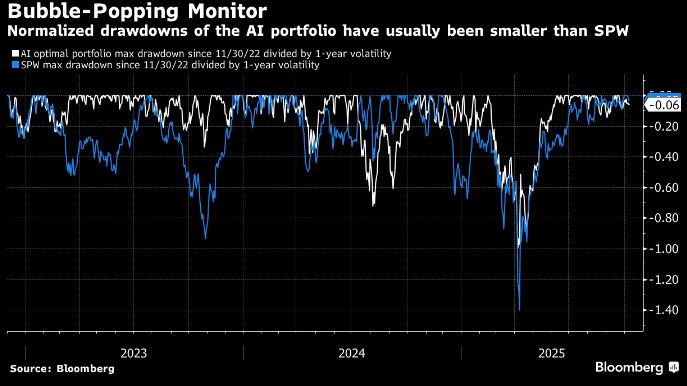

Cameron Crise di Bloomberg ha creato un indice formato da un “portafoglio AI ottimale” contenente 5 big tech e un numero di player minori connessi con l’AI. Uno sguardo al grafico mostra che la performance di questo portafoglio dalla comparsa di ChatGPT nel novembre 2022 è stato stellare.

Secondo Crise, un buon segnale che la Bolla AI è prossima allo scoppio sarà quando questo paniere comincerà a sottoperformare l’S&P 500 equal weighted, aggiustato per la volatilità. Ovvero mostrerà drawdown normalizzati superiori a questo indice. Un fenomeno che poi è una rappresentazione quantitativa di una perdita di momentum di questo gruppo di titoli rispetto all’indice generale.

Finora, come si vede dal grafico sotto, queste perdite normalizzate sono state sempre inferiori, tranne nel luglio agosto 2024, quando però il drawdown non ha però raggiunto nemmeno una standard deviation.

Guarda caso, durante lo scoppio e sgonfiamento della bolla tech degli anni 2000, improvvisamente le correzioni normalizzate del Nasdaq 100 (purtroppo non abbiamo un indice ottimizzato delle “dot.Com”) hanno cominciato ad essere più profonde di quelle dell’S&P 500 (idem) addirittura prima che questo facesse i massimi.

Molto interessante, grazie Cameron.

Le piazze europee si giovano del sentiment, e chiudono con buoni progressi, trainate da industrial e financials, ovvero i settori ciclici, a indicare un certo ottimismo macroeconomico, aiutato magari dal calo dei tassi, significativo oggi e dal calo dell’€ che oggi sta marcando i minimi da fine agosto.

Il comparto commodities è dominato dai preziosi, con l’oro che scambia comodamente sopra 4.000$, l’argento che prende oltre il 3% e scambia ad uno sputo dai massimi storici fissati nel giugno 2011, e il platino che a sua volta guadagna il 2.5%. Il Palladio fa l’8%.