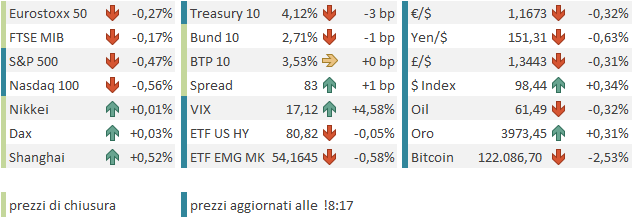

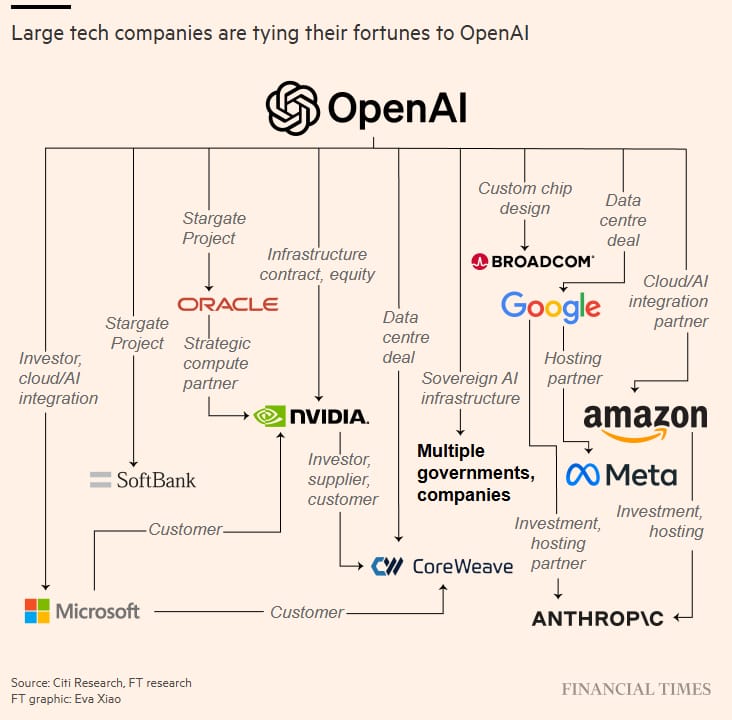

Un altra salita, un altro record storico per Wall Street ieri sera (Lunedì) con l’S&P 500 in progresso dello 0.36% e il Nasdaq 100 dello 0.78%. Balzo delle Magnificent 7 trainato ancora da Tesla (apparentemente in seguito ad un post aziendale che sembra annunciare un nuovo prodotto per il 10 ottobre), e poi Microsoft e Alphabet. In effetti il rally ieri è stato trainato dal tech e dai semiconduttori (Philadelphia semiconductor index +2.9%), grazie alla notizia che OpenAI acquisterà i chip di AMD per decine di miliardi di dollari. AMD ha chiuso in progresso del 24% circa, un effetto che abbiamo già visto con Intel grazie a Nvidia, con Oracle, e su livelli di capitalizzazione più bassi, con Nebius (+49% il 9 settembre).

La cosa un po’ sconcertante, al di la dei balzi, che hanno davvero pochi precedenti, per questo tipo di capitalizzazioni, è l’autoreferenzialità di queste notizie. Nvidia che finanzia i datacenter costruiti da Intel coi suoi chip, etc. OpenAI che si assicura forniture record di chip, Oracle e Nebius che fanno previsioni di domanda oceanica.

Riguardo lo shutdow, un altro provvedimento di finanziamento è stato affondato ieri al Senato US, 52 a 48, quindi ben distante dalla maggioranza qualificata necessaria, 60 a 40. Trump rende ora dichiarazioni tranquillizzanti, ora aggressive. L’impressione non sia interessato più di tanto ad una soluzione rapida, in quanto ritiene che lo shutdown danneggi più i democratici che lui. Che abbia ragione o meno, se ne è convinto, il risultato sarà che il blocco durerà settimane, con i relativi danni. Ma è anche vero che l’economia USA al momento sembra avere un po’ di margine, con il modello della Fed di Atlanta che prima dell’interruzione dei dati proiettava il terzo trimestre a +3.8%.

*TRUMP COMMENTS ON TALKS WITH DEMOCRATS OVER SHUTDOWN

*TRUMP: NEGOTIATING GOING ON WITH DEMOCRATS

*TRUMP: GOOD THINGS COULD HAPPEN ON HEALTHCARE W/ DEMOCRATS

*TRUMP BLAMES DEMOCRATS FOR GOVT SHUTDOWN IN TRUTH SOCIAL POST

*TRUMP CALLS DEMOCRATS’ HEALTHCARE POLICIES ‘FAILED’

*TRUMP: DEMOCRATS MUST OPEN GOVERNMENT BEFORE HEALTHCARE TALKS

*TRUMP: FIRST DEMOCRATS MUST ALLOW OUR GOVERNMENT TO RE-OPEN

*TRUMP: AM HAPPY TO WORK WITH DEMOCRATS ON HEALTHCARE POLICIES

La seduta asiatica stanotte ha avuto poco significato, con i mercati locali cinesi, Hong Kong, e Sud Corea chiusi per festività. Delle restanti piazze, Tokyo ha consolidato la baldoria di ieri, Taiwan ha mostrato un bel rialzo, figlio presumibilmente delle news di AMD (TSMC +2.5%). Mumbai e Jakarta hanno mostrato moderati progressi e Vietnam e Sydney hanno marginalmente corretto.

Sul fronte macro poca roba. La spesa dei consumatori in Giappone ad agosto è cresciuta più delle attese (+2.1% anno su anno da precedente +1.4% e vs stime per +1.2%), il che è un buon segnale per i consumi. L’asta di 30 anni giapponese è andata discretamente, cosa che per il momento ha fermato la deriva dei tassi, ma lo Yen è ora stabilmente sopra 151 vs $.

La seduta europea è iniziata con un tono un po’ nervoso ancora. Naturalmente la questione politica (e finanziaria) francese continua ad essere un bel punto di domanda. I factory orders tedeschi di agosto, unico dato di rilievo della giornata visto lo sciopero di dati USA, hanno deluso, e non c’è nemmeno una revisione al rialzo di luglio per consolarsi. Ma la serie è volatile, per cui non darei troppo peso a questa contrazione.

L’azionario continentale ha fatto un minimo relativo a metà mattinata e poi ha preso a recuperare, insieme con i futures di Wall Street. Ad accusare la negatività di origine francese sono rimasti l’€, venduto in mattinata, e i bonds, con i rendimenti in salita.

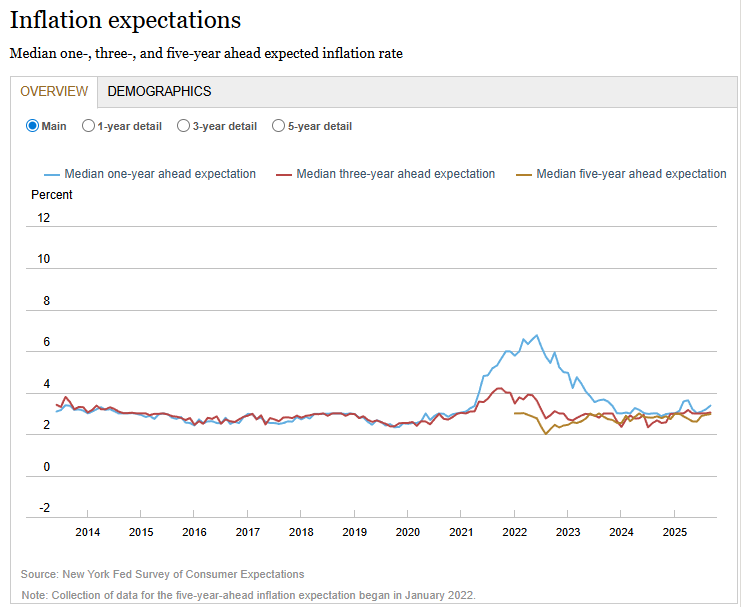

Lo shutdown ci ha lasciato, come unica release macro del pomeriggio, la survey della Fed di NY sulle aspettative di inflazione dei consumatori, in leggero rialzo (1 anno da 3.2% di agosto a 3.38% di settembre). L’interesse è scarso, in particolare ora che il focus è sull’occupazione, nonostante l’inflazione salga da 3 mesi filati.

Nel frattempo, Wall Street era partita in moderato rialzo, trainata dai soliti sospetti, semis, big tech, unprofitable tech, quant etc.

Alle 17 però ha fatto la sua comparsa un pezzo del media “The Information” in cui si sostiene che il business di Oracle di noleggio di server con chip Nvidia sta guadagnando molto meno delle attese, perchè i margini sono troppo bassi. Secondo l’analisi di questo media a me sconosciuto, documenti interni mostrano che nel trimestre chiuso ad agosto ha incassato 900 milioni di dollari con un utile lordo di soli 125 milioni (≈14%). Il margine medio nell’ultimo anno è oscillato tra il 10% e il 20%, con una media di circa 16%, molto inferiore alle stime degli analisti. Ora, Oracle ha dichiarato che genererà 381 miliardi di dollari di ricavi in cinque anni dal noleggio di server AI (usati da OpenAI e altri). Su queste previsioni ha fatto il balzo del 35% nella sola seduta del 10 settembre. L’articolo prosegue elencando tutta una serie di motivi, dai costi di affitto di alcuni centri, alla concorrenza, alla concentrazione della clientela.

** Internal Oracle Data Show Financial Challenge of Renting Out Nvidia Chips link The Information link CNBC

Chiaramente questo pezzo, della cui validità bisogna accertarsi, già solo col titolo mette in dubbio la redditività degli enormi investimenti che si stanno facendo in capacità produttiva sull’AI. L’impatto si è visto subito sul titolo, ma chiaramente tutto il settore allargato ha visto una rapida inversione di tendenza, con contagio ad altri settori tech titolari di una connessione mediata ai chip (ironicamente Nvidia ha sofferto abbastanza poco limitandosi a restituire i guadagni della seduta per ora).

E’ chiaro che questo report, circostanziato ma non troppo originale (si discute da tempo dell’effettiva redditività di questi investimenti, e io ne ho parlato più volte) giunge in un momento in cui euforia e positioning sono ai massimi e i corsi vulnerabili. E così le vendite si sono intensificate e per il momento hanno avuto l’effetto di portare l’S&P 500 in negativo di un mezzo punto, con i Semis a guidare il ribasso insieme alle Small Cap, che hanno la sola colpa forse di aver performato bene di recente. Per il momento la price action rimane super composta, al di fuori di certi ambiti specifici (Oracle fa -5%).

Sarà sufficiente questo catalyst per produrre un consolidamento che duri più di 2 sedute? Vedremo, ma visto come erano iperestesi certi titoli e settori, può farcela sicuramente, in particolare se le medesime cose verranno ribadite da fonti un po’ più autorevoli. Ma si tratterà comunque di un consolidamento, a mio parere.

Le piazze europee si erano issate in positivo, ma questo “incidente” le ha riportate in negativo, anche perchè, se il tech ha un peso ridotto, le banche per esempio continuano a soffrire le news dalla Francia. Non a caso, i rendimenti restano stabili in EU, nonostante in US quelli dei treasury stiano mostrando cali generati dalla rick adversion. Tra le commodities, l’oro ne approfitta per avvicvcinarsi ulteriormente al target di 4.000 $ l’oncia.

ORACLE LOST NEARLY $100 MILLION FROM RENTALS OF BLACKWELL CHIPS IN MOST RECENT QUARTER – THE INFORMATION

EU SETS OUT PLAN TO CUT STEEL IMPORT QUOTAS, IMPOSE 50% LEVY EU: PLAN IS TO LIMIT TARIFF-FREE STEEL IMPORT VOLUMES TO 18.3 MILLION TONS A YEAR EU: THIS IS 47% REDUCTION COMPARED TO 2024 STEEL QUOTAS EU: PLAN IS TO DOUBLE LEVEL OF OUT-OF-QUOTA DUTY TO 50%