Discreto rimbalzo in chiusura di settimana per l’S&P 500 venerdì sera, con un +0.59%, a interrompere una serie di 3 cali consecutivi. Leggermente peggio il Nasdaq 100 (+0.44%) mentre il Russell 2.000 Small Cap ha preso un buon 0.97%, e le Magnificent 7 uno 0.81%. I rendimenti sono rimasti stabili, dopo che i buoni dati macro pubblicati i giorni scorsi li avevano fatti salire discretamente sulla settimana (+5 bps al 4.18% il 10 anni Treasury). Anche il Dollaro si è un po’ assestato venerdì, dopo un bel recupero sospinto dai dati citati macro.

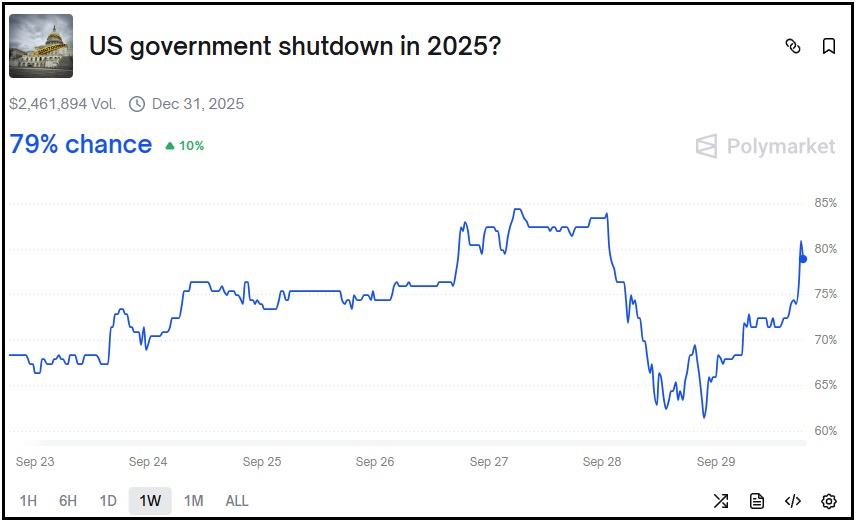

Nel week end si è appreso che Trump incontrerà oggi i Congressmeen Repubblicani e Democratici per cercare di formare un accordo che permetta di passare una legge di finanziamento che eviti lo shutdown dell’attività governativa da Giovedì.

**Trump to Meet Democrats With Both Sides Dug In on Shutdown link

Lo Shutdown ha diversi precedenti, l’ultimo dei quali è avvenuto proprio nel precedente mandato di Trump, tra il 22 dicembre 2018 e il 25 gennaio 2019 (35 giorni in tutto, il più lungo della storia). L’effetto è che tutte le attività non indispensabili vengono sospese, e i lavoratori pubblici messi in congedo forzato. Deutsche Bank ha stimato che l’effetto sul GDP sarebbe di uno 0.2% annualizzato in meno a settimana. Ma questo non è l’unico problema di uno shutdown. Noi questa settimana attendiamo importanti report, tra cui il labour market report USA di settembre venerdì. Ma se i lavoratori statali in questi uffici si fermano, questo e altri report non verranno pubblicati. Nel 2013 uno shutdown di 16 giorni fece rinviare la pubblicazione di questo report al 22 del mese successivo (normalmente esce il primo venerdì del mese successivo, che nel caso di settembre sarà il 3 ma non può andare oltre l’8).

Il fatto che Trump abbia ripristinato il meeting coi Congressmen aveva fatto salire un po’ l’ottimismo stamattina, con Polymarket che metteva la probabilità di uno shutdown entro la fine del 2025 al 62% dall’84% di venerdì sera tardi. Ma ora siamo tornati al 79%.

Queste news comunque hanno prodotto una buona apertura per i futures USA, che fin dai primi scambi hanno mostrato progressi di 2/3 decimali rispetto alle chiusure di venerdì.

Intanto Trump avrebbe deciso che i dazi del 100% sui farmaci non si applicano ai paesi che hanno un accordo in piedi che norma anche i farmaci, come ad esempio Eurozone a Giappone. Una buona notizia. Però in giornata abbiamo avuto conferma dei dazi del 100% sui film esteri, anche se ancora senza dettagli. (*TRUMP: IMPOSING A 100% TARIFF ON MOVIES MADE OUTSIDE US).

La seduta asiatica ha avuto un tono tendente al costruttivo, con il China Complex in grande spolvero (in particolare Shenzen +2%) e positive anche Vietnam, Sydney, Seul e Jakarta. In controtendenza Giappone e Taiwan. Su quest’ultima può aver pesato l’indiscrezione che, nell’ambito delle negoziazioni tra i 2 paesi, il Presidente cinese Xi sta cercando di ottenere da Trump che gli USA dichiarino ufficialmente che si oppongono all’indipendenza di Taiwan dalla Cina. La moderata discesa di Tokyo dipende anche dallo stacco dividendi di alcune blue chips.

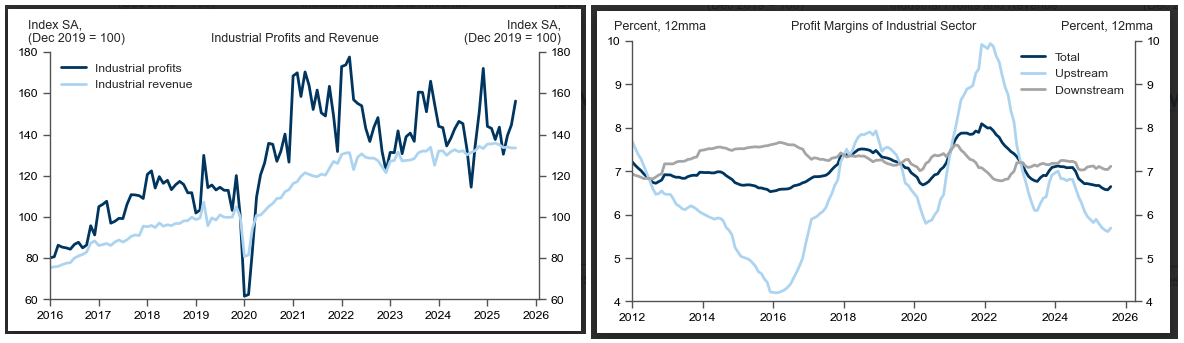

Le borse locali cinesi, per contro, avranno in parte beneficiato del balzo degli industrial profits di agosto, passati da -1.5% anno su anno di luglio a +20.4%.

Il dato mese su mese è brillante: +8.0% dopo la destagionalizzazione da un +3.7% di luglio che era già buono. Anche i ricavi si sono mossi bene, 2.3% yoy ad agosto, da +1.0% di luglio. I margini hanno dato segnali di risveglio a loro volta.

Da notare l’apertura di settimana dell’oro, comodamente sopra 3.800$ l’oncia, con l’argento a seguito a tratti sopra i 47$, massimo dal 2011. Il rally dei preziosi sembra inarrestabile.

La seduta europea è iniziata con un buon tono, i mercati a fattorizzare i progressi di Wall Street dalla chiusura di venerdì sera, e quelli dell’Asia. Ma poi i mercati continentali hanno perso un po’ di spunto.

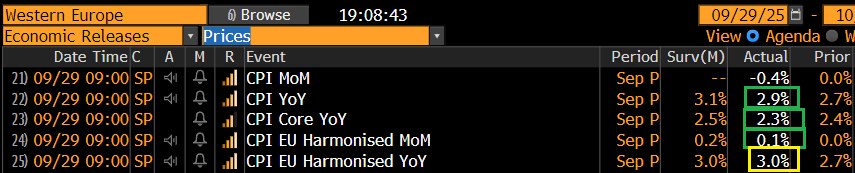

Sul fronte macro oggi è iniziata la pubblicazione dei dati di CPI preliminari di settembre per le principali economie dell’area Euro, con la Spagna, che ha sorpreso al ribasso sia come headline che come core.

Domani abbiamo i report in Francia e Italia, e mercoledì chiudiamo con Germania e dato aggregato EU.

Naturalmente questi numeri hanno spinto al ribasso i rendimenti, aiutati dal calo dell’oil, favorito da ulteriori news che l’OPEC + vuole aumentare la produzione, ed eventualmente dalle dichiarazioni di Trump sulla possibilità di un accordo Hamas Israele.

*TRUMP SAYS HE’S CONFIDENT THERE WILL BE PEACE IN GAZA SOON

Negli USA oggi avevamo solo i compromessi di agosto, che hanno sorpreso al rialzo in maniera discreta. Questi anticipano le vendite di case di 30-45 giorni e quindi il report depone a favore di un accelerazione delle vendite.

Gli ultimi dati sull’immobilare hanno dato qualche segnale di miglioramento in US di recente, vedi il balzo delle vnedite di nuove case in agosto.

Gli ultimi dati sull’immobilare hanno dato qualche segnale di miglioramento in US di recente, vedi il balzo delle vnedite di nuove case in agosto.

L’S&P 500 è partito in buon progresso, raggiungendo un mezzo punto di guadagno alle prime battute, trainato da un corposo rimbalzo del tech. In seguito ha perso a sua volta brillantezza, e al momento naviga poco sopra la parità, anche se il tech conserva una certa verve.

Le piazze EU chiudono poco mosse, con i principali indici compresi tra il +0.13% dell’Eurostoxx 50 e il -0.22% di Madrid e Milano. I rendimenti hanno conservato i cali maturati nel mattino, così come l’€ i suoi guadagni.

L’agenda macro della settimana è molto rilevante, come sempre quelle delle settimane a scavalco di mese. Infatti abbiamo una nutrita serie di dati occupazionali in US che inizia domani con le offerte di lavoro di agosto, per andare all’ADP, a jobless claims e, shutdown permettendo, il labour market report USA. Abbiamo poi i PMI globali finali di settembre e in US gli ISM. E infine i dati preliminari di inflazione in EU. Il tutto commentato da un bel parterre di banchieri centrali.

Non ci annoieremo.

Martedì 30 settembre

Dati: US Job openings report di agosto, US Conference Board consumer confidence index di settembre, MNI Chicago PMI, China PMIs di settembre, CPI tedesco di settembre, CPI francese di settembre, CPI italiano di settembre.

Banche centrali: decisione Reserve Bank of Australia, interventi di Jefferson e Goolsbee della Fed, Lagarde, Rehn, Cipollone e Nagel dell’ECB, Lombardelli, Mann e Breeden della Bank of England,

Mercoledì 1 ottobre

Dati: US ISM index manifatturiero di settembre, ADP report, Global Manufacturing PMI finali di settembre, Eurozone CPI di settembre,

Banche centrali: intervento di Fed’s Logan, interventi di ECB’s Guindos, Kazimir, Kocher, Nagel e Simkus, intervento di BoE’s Mann.

Giovedì 2 ottobre

Dati: US factory orders di agosto, initial jobless claims

Banche centrali: intervento di Logan della Fed, interventi di Villeroy, Makhlouf e Guindos dell’ECB.

Venerdì 3 ottobre

Dati: US labour market report di settembre, US ISM services, Global services e Composite PMI finali di settembre,

Banche centrali: interventi di Williams e Jefferson della Fed , di Lagarde, Sleijpen, Villeroy e Schnabel dell’ECB, di Bailey della Bank of England.