NB: LAMPI SALTA 2 USCITE E TORNA MERCOLEDI’ 17 SETTEMBRE

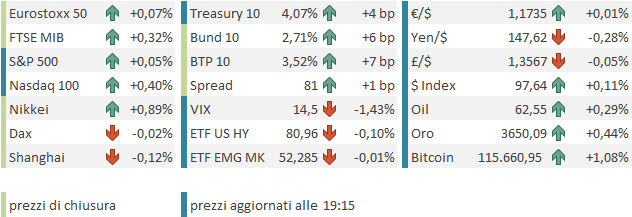

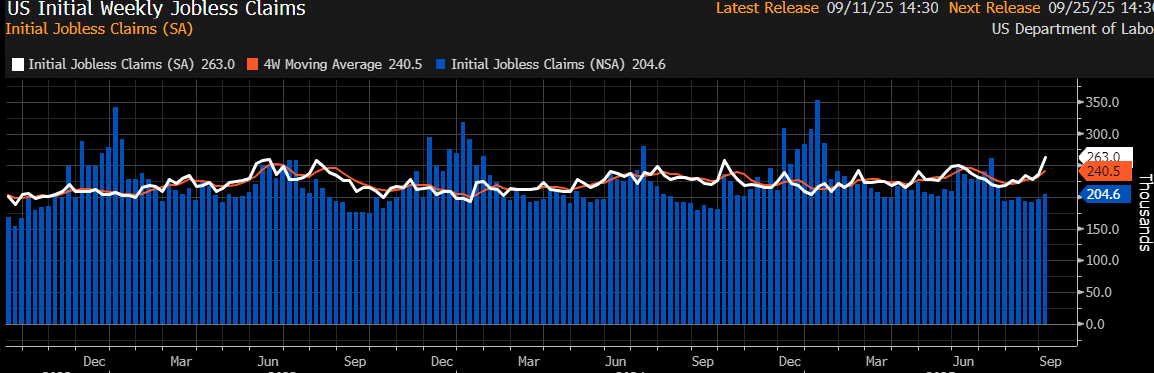

Chiusura record ieri sera (giovedì) per S&P 500 (+0.85%), Nasdaq 100 (0.6%) e Magnificent 7 (+1.13%). A favorire i robusti rialzi, oltre all’euforia che è tornata a infiammare i vari settori coinvolti nell’AI, i dati di ieri, ovvero un CPI USA di agosto non troppo forte, e dei sussidi di disoccupazione elevati, ai massimi da quasi 4 anni e per la prima volta da 11 mesi sopra la soglia di 250.000 unità, a confermare una volta di più che il mercato del lavoro USA sta rallentando, e serve una politica monetaria espansiva.

Ma sono davvero così supportivi i dati usciti ieri?

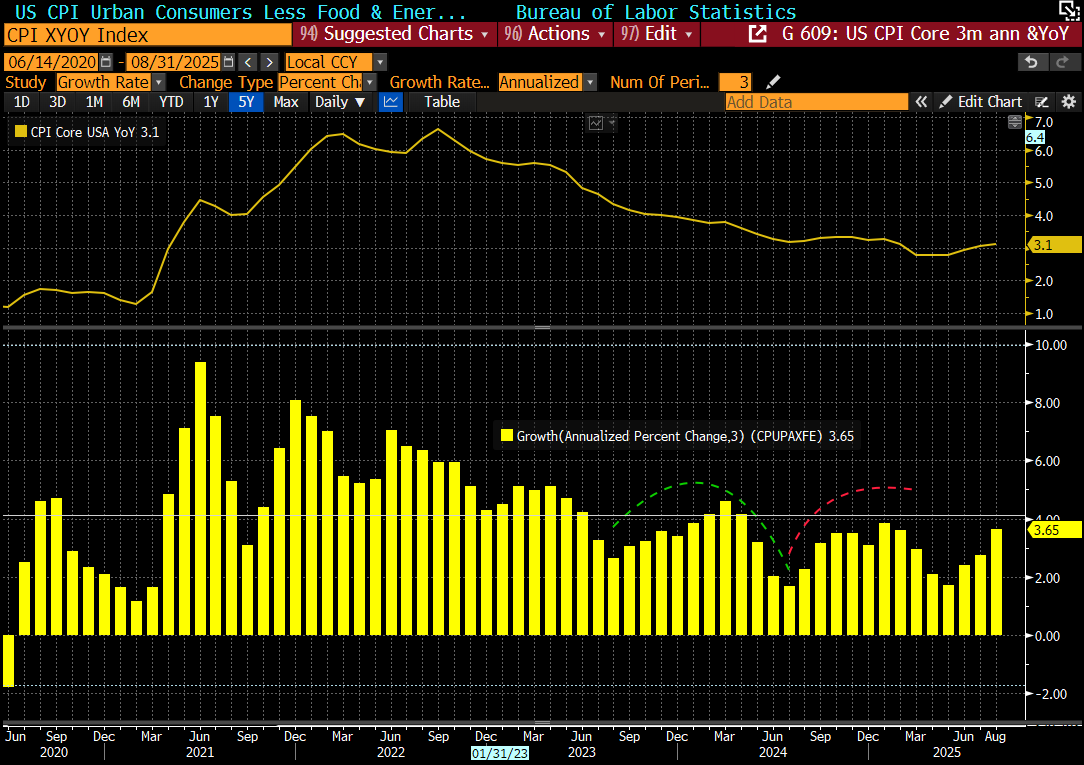

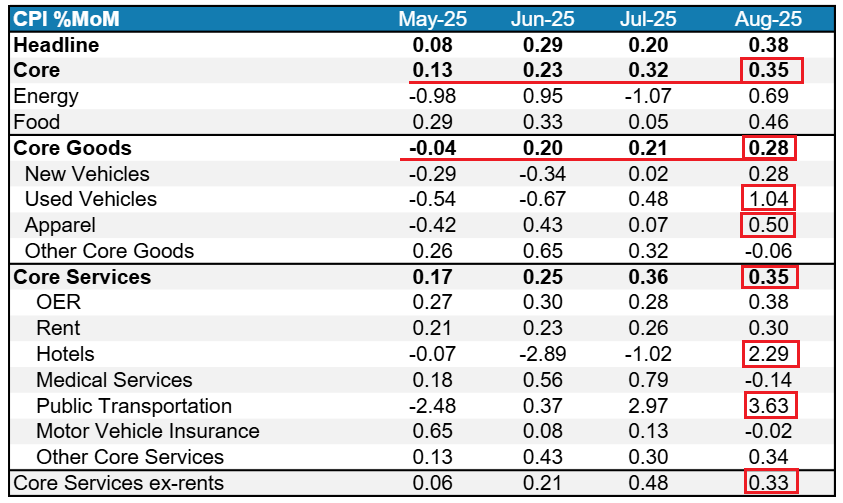

Il CPI è uscito sopra attese come headline (+0.4% mese su mese) , e in linea come core, ma sarebbe bastata un inezia per farlo uscire a 0.4%, essendo uscito a 0.346%, e comunque non è un dato basso, equivalendo ad un 4% abbondante annualizzato. Sono 4 mesi che il CPI core aumenta costantemente e il tasso a 3 mesi annualizzato è salito al 3.65%.

La componente beni ha accelerato ancora, ma per via di categorie come le auto usate, mentre quelle dove i dazi impattano di più non hanno mostrato grosse accelerazioni. Piuttosto i servizi viaggiano forte, il che non è una buona notizia per una Fed che si appresta a tagliare i tassi, 3 volte nei prossimi 3 meeting (o almeno così sconta il mercato)

I mercati forse hanno tratto sollievo dal fatto che le categorie che entrano nel PCE Core non sono state particolarmente forti, e così il consenso è passato da 0.30-35% a 0.22-25%. E la Fed in teoria guarda al PCE. Ma la verità è che come mostra il grafico sopra, il trend al momento non è benigno, e il fatto che i dazi c’entrino poco non è un fattore positivo, perchè non sono in pochi a pronosticare che l’effetto vero si inizierà a vederlo in autunno.

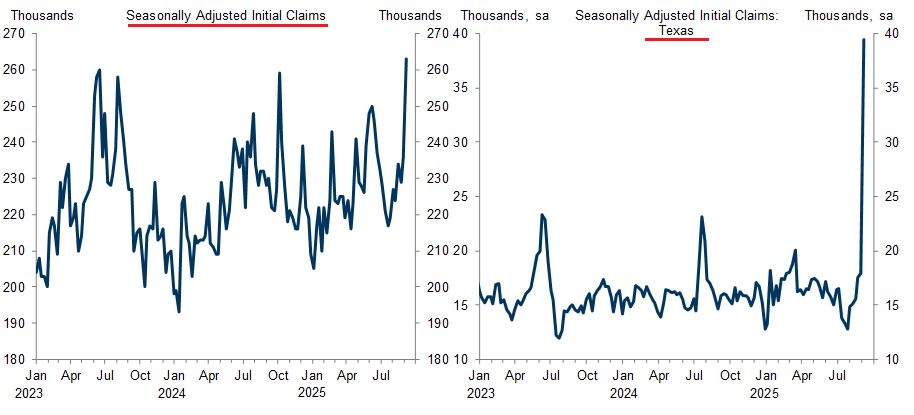

E i sussidi di disoccupazione hanno fatto un balzo, ma questo è in gran parte dovuto ad una lettura anomala del Texas, che puzza abbastanza di distorsione, come mostra il grafico sotto, di Goldman Sachs.

Inoltre il balzo di 60.000 è dovuto interamente alla destagionalizzazione, mentre il dato non destagionalizzato è si salito, ma non in maniera così pronunciata, come mostra il grafico di Bloomberg.

Quindi un dato debole, ma non catastrofico come sembrerebbe a prima vista. Alla fine il rendimenti sono calati sulla parte medio lunga, ma sulla parte breve i cali iniziali si sono riassorbiti.

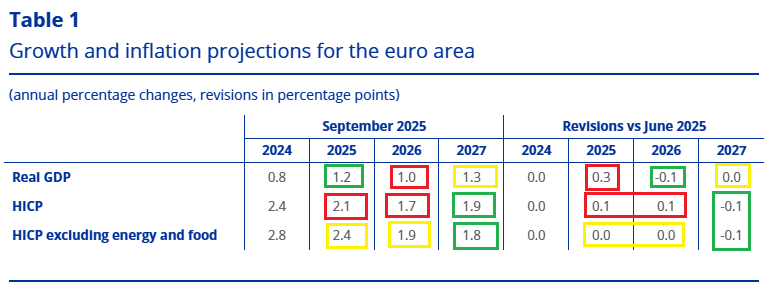

Ieri c’è stata anche l’ECB, che ha mantenuto tutto invariato, ma ha alzato le previsioni di GDP per il 2025 rispetto a giugno (pur abbassando marginalmente quelle del 2026), e alzato quelle di inflazione nel 2025 e 2026, tagliando quelle del 2027 che ovviamente costituisce un orizzonte temporale piuttosto lontano.

Nella Conference la Lagarde ha avvalorato quest’ottimismo macro, sostenendo che i rischi per l’economia sono “più bilanciati” alla luce della sua resilienza. I rendimenti sulla parte breve sono un po’ saliti, con la curva monetaria a ridurre l’easing scontato, ma quelli a medio lungo sono rimasti sorprendentemente stabili a fronte di queste dichiarazioni. E l’azionario ha mostrato progressi moderati.

*LAGARDE: RECENT TRADE AGREEMENTS HAVE REDUCED UNCERTAINTY

*LAGARDE: UNDERLYING INFLATION INDICATORS CONSISTENT WITH TARGET

*LAGARDE: ECB NOW SEES GROWTH RISKS AS MORE BALANCED

*LAGARDE: WE CONTINUE TO BE IN A GOOD PLACE

*LAGARDE: THE DISINFLATIONARY PROCESS IS NOW OVER FOR EURO AREA

*LAGARDE: MINIMAL DEVIATION FROM 2% WON’T ALWAYS PROMPT ECB MOVE

La seduta asiatica ha avuto ancora un tono costruttivo. Tokyo ha mostrato buoni progressi (sulla settimana è un +4%) andando a segnare un nuovo record a ridosso dei 45.000 punti di Nikkei. Come di recente a trainare è il tech, dietro al fuoco dell’AI. Stesso discorso per Hong Kong e HSCEI, mentre le “A” shares hanno consolidato oggi, ma dopo che ieri erano avanzate forte. Tra i driver, la notizia che in Cina si discute di indurre le banche statali a concedere prestiti ai Governi locali affinché possano saldare i pagamenti arretrati, ai privati, che ammonterebbero ad oltre 1 trilione di $. Sarebbe un bello smobilizzo di risorse incagliate.

China Mulls Helping Local Governments With $1 Trillion of Bills link

Poi a mercati chiusi, degli aggregati monetari deboli in generale hanno levato un po’ di forza agli asset cinesi. Il total social financing ha battuto un consenso basso grazie allo shadow banking, mentre i new loans continuano a mostrare domanda debole.

Il tech comunque continua a trainare le borse cinesi, come mostra la forza delle “H” shares.

Bene anche Taiwan e Seul ovviamente in questa orgia di AI e semiconduttori, mentre Vietnam, Australia, India hanno mostrato progressi più ridotti. Buon rimbalzo dell’Indonesia.

L’azionario europeo è partito lievemente costruttivo, ma poi una volta di più ha restituito i guadagni terminando marginalmente negativo in tarda mattinata. D’altronde, i bonds europei sono andati a guardarsi un po’ meglio i contenuti della conference ECB di ieri, aiutati in questo da una serie di dichiarazioni di membri ECB che hanno ribadito in vari modi il concetto che l’ECB è più tranquilla sulla crescita e soddisfatta di dove si trova l’inflazione.

*SIMKUS: RISKS TO INFLATION ARE SUBSTANTIALLY HIGH

*MULLER: RATES SUPPORTIVE OF ECONOMIC RECOVERY

*ECB’S ESCRIVA: WE’VE REACHED OUR INFLATION TARGET

*ECB’S REHN: NO ROOM FOR COMPLACENCY, WE’LL STAY VIGILANT

*ECB’S KOCHER: RATES COULD GO IN EITHER DIRECTION NEXT

*ECB’S NAGEL SAYS MORE CUTS COULD THREATEN PRICE STABILITY: FAZ

Infatti i rendimenti hanno preso a salire nel corso della seduta costantemente, mentre i tassi monetari hanno ridotto a meno del 20% la probabilità di un altro taglio da 25 bps entro dicembre e scontano con maggior probabilità tassi stabili nei prossimi 12 mesi e successivamente in rialzo.

In mattinata non erano previsti dati di rilievo e così siamo passati al pomeriggio e a Wall Street, che ha aperto ancora in marginale progresso, per poi però assestarsi attorno alla parità.

L’unico report previsto nel pomeriggio era la U. of Michigan Consumer Confidence, che ha deluso, zavorrata dalla componente aspettative, che ha perso 4 punti.

Nella nota accompagnatoria si osserva che “I consumatori continuano a segnalare diverse vulnerabilità nell’economia, con rischi crescenti per le business conditions, i mercati del lavoro e l’inflazione.” e che “La politica commerciale rimane altamente rilevante per i consumatori, con circa il 60% degli intervistati che ha fornito spontaneamente commenti sui dazi durante le interviste, in linea con il mese precedente.”

Io do poco peso a questa piccola survey che, come le altre è ormai totalmente polarizzata politicamente (indice dei Democratici a 39, dei Repubblicani a 93). Però vederla deludere il consenso come aspettative in un mese in cui i dati del mercato del lavoro si sono significativamente deteriorati in aggregato, sorprende poco.

Nulla che potesse comunque creare particolari movimenti e infatti Wall Street continua a indugiare attorno alla parità, con però, come di recente, il tech e le big cap a tirare, mentre le small caps faticano, e solo 125 azioni su 500 mostrano performance positiva.

I treasuries a loro volta sono andati a guardarsi meglio, forse, il CPI di ieri e vedono i rendimenti rimbalzare discretamente. Ma per ora l’azionario li ignora, visto che il taglio dei tassi la prossima settimana resta più che certo.

Le chiusure europee in generale si discostano davvero poco dalla parità. Detto dei rendimenti, che salgono in maniera robusta, l’€ non ne approfitta, visto che tra l’altro salgono anche quelli USA, ma chiude la seduta, e va incontro al FOMC di mercoledì a mezzo punto dai massimi segnati a fine giugno. Tra le commodities i preziosi continuano a fare faville, ma performano anche i metalli industriali, e il brent, visto che la Casa Bianca parla di nuove sanzioni contro la Russia.

*US PROPOSES BROAD G-7 SANCTIONS ON RUSSIAN ENERGY TO END WAR

Tutti questi asset allettati dall’inizio di un nuovo ciclo di easing da parte della Fed arrivano al FOMC sui massimi (Wall Street, oro) o dopo robusti rally (Treasury). Vi sarà un po’ di sell the news, visto che il taglio è assolutamente scontato, e la probabilità di 50 bps è troppo ridotta perchè la Fed lo faccia? Secondo me si. Vedremo.