Chiusura robusta ieri sera (martedì) per Wall Street, con l’S&P 500 in progresso dell’1.11% e il Nasdaq 100 l’1.53%. Bene anche le Small Caps a +1.34%, mentre le Magnificent 7 sono state un po’ frenate dalla correzione di Tesla. A favorire il rally sicuramente il calo dell’oil, che ha ceduto in 2 giorni il 12.8%, con relativo impatto sulle aspettative di inflazione di breve e sulle attese di crescita.

E poi c’è il tema della Fed. Recentemente il FOMC appare più spaccato del solito, con i membri più dovish come Waller e Bowman che hanno preso esternare esplicitamente le loro view, con l’eventuale obiettivo di guadagnare punti con Trump in vista della scelta del nuovo Presidente Fed tra 11 mesi. Cominciano a circolare storie sul fatto che se la Fed non tagliasse a luglio (cosa probabile) Trump potrebbe annunciare in anticipo il nome del successore, esponendo Powell ad un controcanto, e accentuandone la posizione di “provvisorio”. Sarebbe una situazione surreale, con il Presidente Fed in pectore che commenta gli atti di quello uscente.

Per il momento Trump anche oggi si è scagliato contro Powell, e ha cominciato a dire che sta parlando con 3 o 4 possibili candidati. Tutto ciò si è tradotto in rendimenti in calo (con aiuto ovviamente di dati di CPI benigni e petrolio debole) e un dollaro a sua volta in calo. Infatti, se una Fed che taglia i tassi per motivi economici può indebolire il Biglietto Verde, una che li taglia abbondantemente per motivi politici rischia di minarne le fondamenta, specie se non ci sono i presupposti macroeconomici. Il rischio che di qui a qualche mese il mercato dei cambi vada a scontare in parte questo scenario, specie se Trump nomina in anticipo il successore, c’è.

In nottata Politico.com ha rivelato che Hassett, il Capo del White House National Economic Council, ha dichiarato che dopo l’approvazione al Senato del Big Beautifil Bill, dovrebbero entrare un certo numero di accordi commerciali che sono pronti ad essere approvati. Trump è tornato a spingere forte per l’approvazione del Bill, invitando i Senatori a lavorarci senza sosta. Ricordo che però l’accordo deve poi essere approvato senza modifiche un’altra volta alla Camera. Il target del 4 luglio sembra ambizioso.

Intanto le ultime stime del Bipartisan Policy Center collocano la fine delle risorse per rifinanziare il debito, in assenza di un aumento del debt ceiling a metà agosto. Una scadenza che entro qualche settimana aggiungerà pressione, con lo spauracchio di un default tecnico. Default che verrà evitato, cosa che però presuppone l’approvazione del pacchetto che contiene l’aumento del tetto.

Hassett says trade deals coming after megabill passes link

Bipartisan Policy Center Sees Debt-Limit X-Date Soon as Aug. 15 link

Stanotte il clima in Asia è stato ancora buono, con solo Jakarta a cedere, mentre Vietnam e Sydney hanno chiuso in pari. Il resto delle principali piazze dell’area ha visto progressi, con il China Complex più Taiwan a guidare il gruppo, con guadagni superiori al punto percentuale per tutti i principali indici. Eventualmente le dichiarazioni di Hassett avranno supportato il sentiment.

Per il resto, in Asia abbiamo avuto un altro dato di inflazione benigno, con il CPI di maggio uscito a 2.1% anno su anno da precedente 2.4% e vs attese per 2.3%.

La seduta europea è partita con un tentativo di costruttività che è immediatamente abortito, e gli indici sono passati in negativo a metà mattinata, anche se a zavorrare il mercato sono stati i settori difensivi e rate sensitive, come Health Care, Utilities, Consumer Staples, Communication Services, insieme ai materials. E’ difficile trovare una matrice specifica di questa debolezza, ma è un fatto che l’€ continua a rafforzarsi, il 9 luglio si avvicina, e i rendimenti sono rimbalzati, anche in virtù delle news sul piano di stimolo tedesco di ieri, con la bozza che vede un anticipo dello stimolo (e del relativo finanziamento sul mercato) nel secondo semestre del 2025 (la bozza prevede 200 bln da spendere in difesa e infrastrutture nel 2025). Questo ha implicazioni positive per la crescita, ma queste le abbiamo già scontate un po’ ieri.

E poi, oggi al meeting Nato è stato approvato il nuovo budget di spesa al 5%, un’altra fonte di aumento delle emissioni di bonds governativi europei. Solo la Spagna è stata esentata, cosa che ha fatto infuriare Trump. Il Presidente ha minacciato Sanchez di raddoppiare per la sola Spagna i dazi pagati dall’EU 8del cui ammontare finale non sappiamo ancora nulla). Queste dichiarazioni hanno rimesso focus sulla scadenza delle moratorie il 9 luglio. Non a caso l’Ibex oggi è il più debole degli indici EU.

** NATO LEADERS REAFFIRM COMMITMENT TO COLLECTIVE DEFENSE;

**NATO ALLIES AGREE ON NEW DEFENSE SPENDING TARGET OF 5% OF GDP

*RUBIO SAYS SPAIN NATO EXEMPTION IS NOT SUSTAINABLE: POLITICO

*RUBIO SAYS SPAIN’S NATO EXEMPTION IS A ‘BIG PROBLEM’: POLITICO

*TRUMP: SPAIN WILL BE PENALIZED IN TRADE FOR LOWER NATO SPENDING

*TRUMP: WILL MAKE SPAIN PAY TWICE AS MUCH IN TRADE DEAL

Abbiamo approcciato il primo pomeriggio e l’arrivo degli USA con l’azionario continentale in negativo, i tassi in moderati rimbalzo, l’€ in stabilizzazione e il petrolio in marginale recupero.

Oggi c’era solo un report rilevante negli USA, la il numero è stato significativo, per quel che può valere un singolo datapoint.

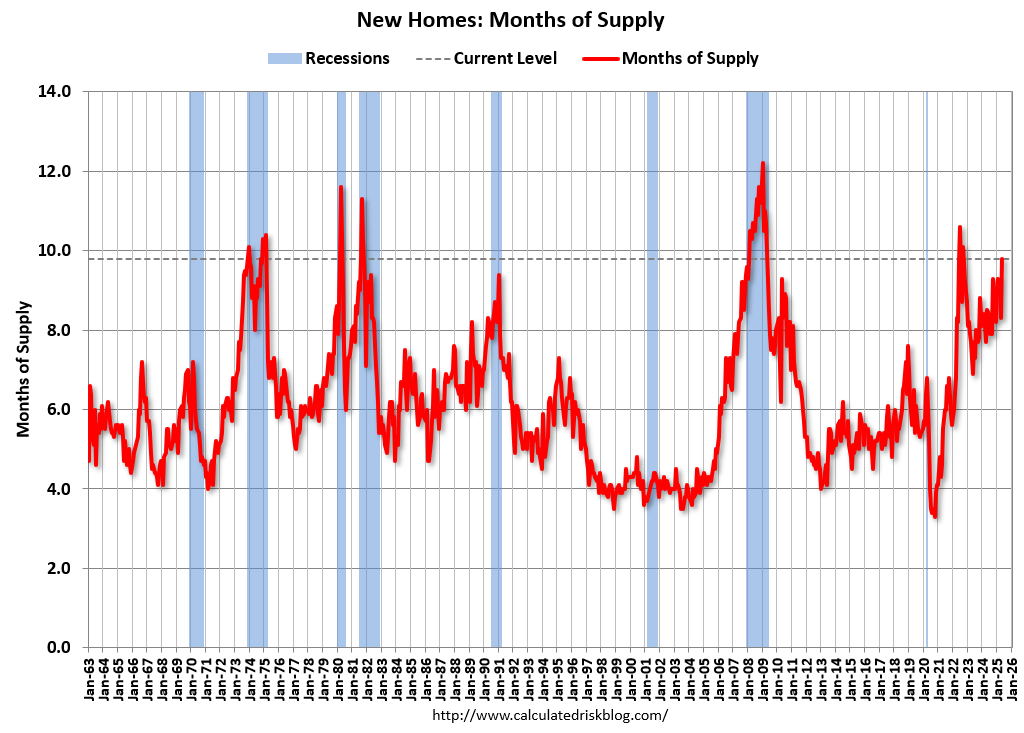

Le new home sales di maggio hanno clamorosamente deluso il consenso. Si tratta di una serie volatile, con numeri annualizzati che ne esaltano i balzi. Ma si tratta anche dell’ennesimo dato deludente dell’immobiliare USA, dopo i nuovi cantieri di maggio, i permessi di costruzione, la fiducia dei costruttori di giugno, e ieri i prezzi delle case di aprile in robusto calo, cosa che non sembra attirare i compratori a quanto pare. Solo le Existing home sales non hanno deluso a maggio, ma sono sui livelli post grande crisi finanziaria.

Andando un po’ nel dettaglio del report, notiamo che le scorte in termini di mesi di vendite per consumarle sono balzate quasi a 10 mesi, ai massimi da almeno un paio d’anni e non troppo lontano dal marcare i massimi dalla GFC.

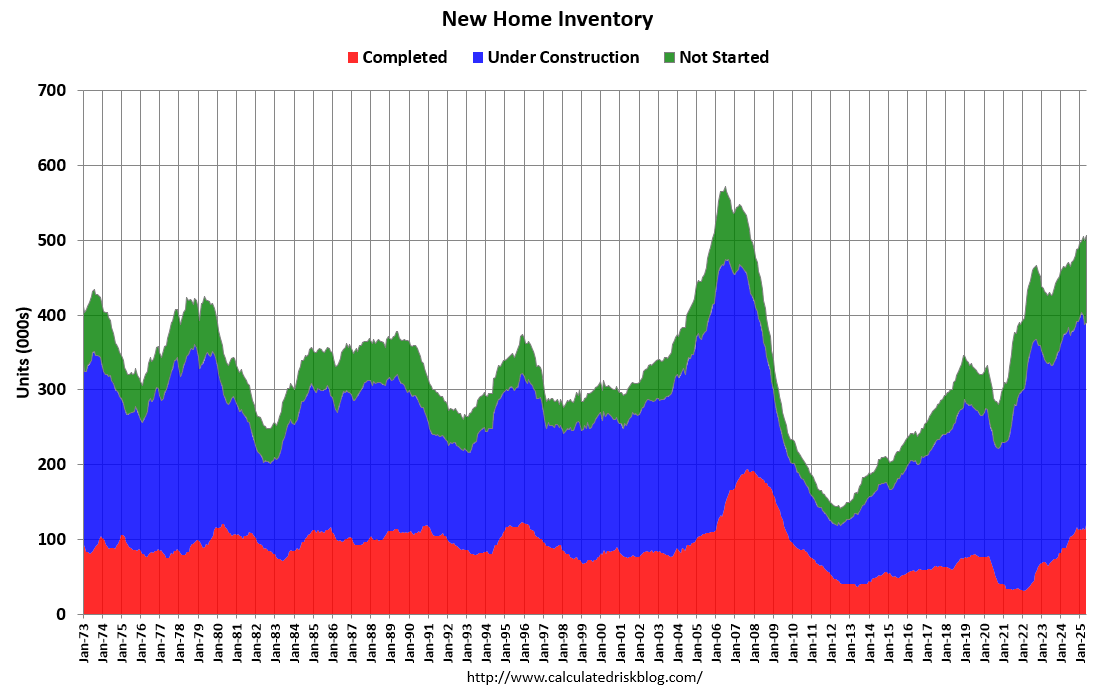

In termini di unità, il grafico sotto mostra le scorte di case in vendita divise in completate, in costruzione e non ancora in costruzione. Il balzo delle case completate dai minimi del 2022 (quasi 4 volte) è notevole e quelle in costruzione sono poco sotto i massimi da inizio serie segnati nel 2022, ma oltre i numeri pre GFC. E quelle la cui costruzione non è ancora iniziata sono ai massimi storici. Questi numeri non depongono bene per l’attività immobiliare dei prossimi mesi, anche se forse a maggio ha avuto un impatto l’incertezza di aprile per il liberation day etc (un acquisto di una casa viene pianificato prima di firmare il contratto).

Bisogna continuare a monitorare attentamente questo spazio nei prossimi mesi: come detto più volte, ulteriore debolezza del settore da questi livelli, sia essa dovuta ai tassi, all’incertezza, a un tema di affordability o a una commistione delle 3 cause, potrebbe causare quei licenziamenti che non si sono visti nel 2022 perchè le scorte di case finite erano bassissime e il covid aveva rallentato i cantieri per via dei materiali etc.

Wall Street è partita in moderato progresso, ma il movimento al momento non ha tenuto, e l’S&P 500 si è messo a oscillare attorno alla parità. Le borse europee, che erano già negative quando i futures USA erano ancora in progresso, non hanno gradito, ed hanno accentuato le perdite nel pomeriggio, con l’Ibex a guidare il ribasso. La sottoperformance dell’azionario europeo continua: a un mese data l’S&P 500 sfiora il 5% di performance mentre l’Eurostoxx 50 perde circa l’1.4%. A fine seduta i rendimenti EU sono quasi stabili, con una tendenza delle curve a irripidirsi (ovvero marginali cali sul breve e 1 o 2 bps di rialzo su medio lungo). L’€ ignora la debolezza degli asset europei facendo un marginale nuovo massimo vs $. Tra le commodities mini rimbalzo di petrolio e preziosi