NB: LAMPI VA IN VACANZA E TORNA MERCOLEDI’ 10 APRILE 2026

Festa grande ieri sera a Wall Street, dopo la generica apertura del Presidente iraniano Pezeshkian a trattare la pace (purchè con garanzie). L’S&P 500 ha chiuso in progresso di un 2.91%, miglior performance da maggio scorso con 420 titoli su 503 in positivo. Il Nasdaq 100 ha preso un 3.43% e il Russell 2.000 un +3,41%, mentre le Magnificent 7 hanno guadagnato il 4.48% e il Philadelphia Semiconductor index (SOX) addirittura il 6.24%. I rendimenti sono calati per la seconda seduta consecutiva, con il 10 anni treasury – 3 bps al 4.32% e il 2 anni -3 bps al 3.79%. Ovviamente il Brent ha chiuso in calo di un 3% abbondante.

Dopo la chiusura, quando ormai in Italia erano quasi le 2 passate, la Casa Bianca ha annunciato che stasera alle 9 east coast (le 3 italiane) Trump darà alla nazione un importante update sull’Iran (*TRUMP TO ADDRESS NATION ON IRAN 9PM ET WEDNESDAY: LEAVITT).

Poco prima Trump aveva dichiarato che gli USA avrebbero lasciato l’Iran entro 2 o 3 settimane, e che non è condizione necessaria per farlo ne l’apertura dello stretto, ne un accordo con l’Iran. Questo ovviamente lascerebbe parecchi punti di domanda sul livello del petrolio nei prossimi mesi, ma eviterebbe nel breve il rischio escalation, che è quello che sta allettando il mercato, che cominciava a scontarlo.

*US WILL LEAVE IRAN WITHIN TWO TO THREE WEEKS, TRUMP SAYS

*TRUMP: FRANCE OR OTHERS WOULD FEND FOR THEMSELVES IN STRAIT

*TRUMP: THINK WHEN US LEAVES, STRAIT IS CLEARED UP

*TRUMP: HEARD TREMENDOUS NUMBERS OF SHIPS SAILING THROUGH HORMUZ

*TRUMP: IRAN DOESN’T NEED TO MAKE DEAL FOR US TO LEAVE

*TRUMP: WHEN US FEELS IRAN CAN’T HAVE NUCLEAR WEAPON, WILL LEAVE

Queste news di parte iraniana, per quanto a basso coefficiente di novità, hanno messo le ali ai piedi alle piazze asiatiche questa notte, con Seul in progresso addirittura dell’8.4%, il Nikkei del 5.2%, Taiwan del 4.6%, in quello che è stato un enorme rimbalzo dei semiconduttori e del tech in generale. Meno esuberanti, ma comunque robustamente positive Hong Kong e HSCEI (+2% e +1.5%), le “A” shares cinesi (+1.6% in aggregato), Australia, Vietnam, India, Indonesia, tra il punto e mezzo e i 2 punti di guadagno.

Sul fronte macro oggi erano in pubblicazione i PMI manifatturieri finali di marzo. L’impatto della crisi mediorientale si nota, con però alcune sorprese: ad esempio il Giappone rivisto al rialzo, che ora cala rispetto a febbraio solo di 1.4 punti. Bene anche la Sud Corea, la Malesia, e la Tailandia, mentre Vietnam, Indonesia, Taiwan e Filippine hanno tutti rallentato.

Venendo alla Cina, il PMI manifatturiero di S&P Global, che lo scorso mese era salito, qui torna a indicare rallentamento, in nuova antitesi con quello ufficiale. Di positivo vi è che la serie di report che indicano crescita giunge a 4, e che new orders e production hanno mostrato crescita stabile. Sospetto che dietro a questa apparente resilienza vi sia un accelerazione degli ordini legata al timore che la scarsità di carburanti ostacoli consegne (e che i prezzi aumentino).

Parlando di ordinativi, l’export coreano di marzo ha mancato di poco le stime, ma quando gli aumenti sono questi (+48% anno su anno) direi che non ci si può certo dire delusi. E’ evidente il ruolo dei semiconduttori in questi numeri.

Le borse europee sono partite forte stamattina, dovendo fattorizzare il balzo di Wall Street ieri sera, avvenuto dopo la campana EU, e l’ulteriore salita dei futures USA stanotte dietro all’aspettativa creata dall’annuncio della Casa Bianca. I rendimenti poi, inizialmente hanno avuto un vero e proprio collasso, prima che il risk appetite avesse un po’ di effetto sui bonds, temperandone i rialzi.

Anche in Eurozone il clou dei dati macro era costituito dalla pubblicazione dei PMI manifatturieri finali di marzo. Come si vede, abbonda il verde nello schema, con la maggioranza dei report (escluse Spagna e le revisioni a UK e Francia) che batte abbastanza agevolmente un consenso conservativo.

Ed ecco qua, direttamente dalla nota di S&P Global, lo scenario che, a mio parere, distorce al rialzo i numeri: “Gli sviluppi più rilevanti si sono registrati sul lato dell’offerta. I dati dei sondaggi di marzo hanno segnalato il più marcato allungamento dei tempi di consegna degli input negli ultimi tre anni e mezzo, poiché la guerra in Medio Oriente ha perturbato i mercati globali della logistica [le catene di approvvigionamento]. I produttori dell’Eurozona hanno aumentato la propria attività di acquisto per la prima volta da giugno 2022, nonostante l’inflazione dei prezzi degli input sia balzata ai massimi degli ultimi 41 mesi. ” Voilà. Sono tutti corsi a comprare per evitare i ritardi e l’aumento ulteriore dei prezzi, non perchè la domanda di manifatturiero sia accelerata. Ovviamente i prezzi hanno risentito enormemente della crisi. Ma quello lo abbiamo già scoperto dai CPI flash di marzo.

In ogni caso oggi il sentiment era chiaramente orientato al miglioramento, grazie alle news delle ultime 24 ore, aiutate da un posizionamento decisamente difensivo, che produce dolorosi squeeze. Headlines come quella riportata sotto hanno prodotto dei parziali e temporanei storni nell’ambito di un azionario che è rimasto robusto.

** IRANIAN PARLIAMENT: THE STRAIT OF HORMUZ WILL NOT OPEN, WE HAVE NOT HELD ANY NEGOTIATIONS, AND WE WILL NOT HOLD THEM

L’agenda macro USA era un po’ più variegata oggi.

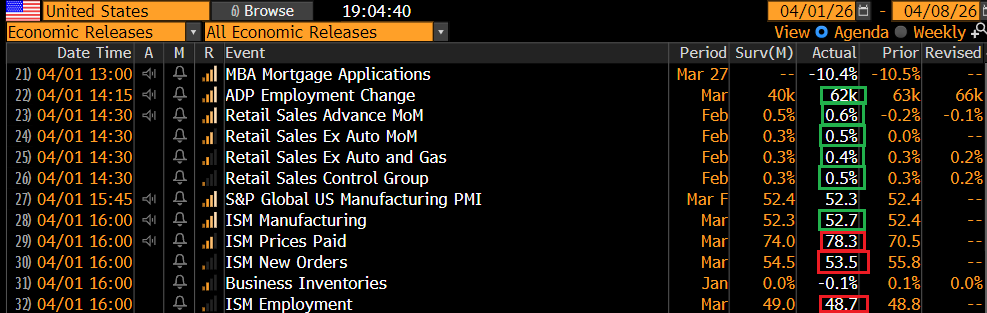

L’ADP è uscita robusta per il secondo mese consecutivo, a mostrare una creazione di posti stabile che davvero non si nota nei payrolls, negativi a febbraio. Vedremo come usciranno venerdì. Nei dettagli c’è qualche particolare che lascia intendere che non c’è tutta questa stabilità, e forse nemmeno affidabilità della survey. Infatti l’occupazione nel settore dei servizi è cresciuta di 32 mila unità, grazie a un aumento di 58 mila nei servizi di istruzione e sanità e di 16 mila nei servizi di informazione, ma a fronte di un calo di 58 mila nei settori commercio, trasporti e utilities. Un po’ troppa volatilità in questi numeri.

Le retail sales sono uscite più forti di un consenso che già le vedeva rimbalzare bene a febbraio. Venivamo però da 2 mesi scarsi, tant’è che il tasso di crescita annualizzato degli ultimi 3 mesi, in termini reali, è negativo di oltre un punto. Infatti dobbiamo ricordare che le retail sales sono importi nominali.

L’ISM manufacturing ha battuto le stime, segnando un ulteriore marginale accelerazione e soprattutto marcando il terzo mese consecutivo sopra la soglia di espansione, dopo che dall’ottobre 2022 ci era salito solo una volta. I dettagli sono un po’ più deboli: è la produzione che supporta il dato mentre new orders rallentano, pur mostrando un tasso di crescita buono, e l’employment aumenta la contrazione.

Wall Street aveva in mente altro oggi, e finora ha costruito sui robusto guadagni di ieri, nonostante il fuoco di fila di dichiarazioni che ha caratterizzato il pomeriggio, e l’avvicinarsi dell’ orario dell’annuncio di Trump sull’Iran.

Francamente, è difficile discernere l’utilità della convocazione delle 21 EST, visto che Trump ha continuato a rilasciare dichiarazioni sull’Iran per tutto il pomeriggio europeo, in ampia anticipazione della conferenza, e contraddicendo quanto affermato appena prima, visto che ieri lo stretto di Hormuz era un problema europeo e la guerra sarebbe durata altre 2 settimane al massimo, e oggi invece è condizione per il cessate il fuoco, e non c’è più una scadenza precisa.

TRUMP ON IRAN: HAS JUST ASKED UNITED STATES OF AMERICA FOR A CEASEFIRE

TRUMP ON IRAN: WE WILL CONSIDER WHEN HORMUZ STRAIT IS OPEN, FREE, AND CLEAR

TRUMP ON IRAN: UNTIL THEN, WE ARE BLASTING IRAN INTO OBLIVION

TRUMP, AHEAD OF SPEECH, SAYS ‘WE’VE HAD FULL REGIME CHANGE’ IN IRAN

TRUMP: ‘WE’RE GOING TO BE OUT OF IRAN PRETTY QUICKLY,’ WON’T GIVE TIMELINE

TRUMP: WE HAVE SOME MORE TARGETS LEFT; IF WE HAVE TO, WE’LL COME BACK TO DO SPOT HITS

TRUMP: WILL EXPRESS ‘MY DISGUST’ WITH NATO IN HIS SPEECH; SAYS HE IS ‘ABSOLUTELY’ CONSIDERING WITHDRAWING U.S. FROM NATO

IRAN: STRAIT WON’T REOPEN BASED ON TRUMP’S ‘ABSURD’ DISPLAYS

IRAN’S FOREIGN MINISTER ARAGHCHI: ONLY IRAN AND OMAN WILL DECIDE THE FUTURE OF THE STRAIT OF HORMUZ – PRESS TV.

IRAN’S FOREIGN MINISTER SEYYED ABBAS ARAGHCHI SAYS WE DO NOT ACCEPT A CEASEFIRE; WE ARE SEEKING AN END TO THE WAR. WE SEEK GUARANTEES THAT SUCH AGGRESSIONS WILL NOT BE REPEATED

IRANIAN FOREIGN MINISTRY SPOKESPERSON SAYS TRUMP’S STATEMENTS ABOUT IRAN REQUESTING A CEASEFIRE ARE FALSE AND BASELESS

Naturalmente l’Iran ha replicato alle dichiarazioni, con dei toni che in altre occasioni avrebbero scatenato fiammate di risk adversion. Ma nelle ultime 24 ore il mercato sembra aver deciso che la de-escalation è infine in arrivo, e ha continuato a recuperare, accelerando quando sono arrivate delle anticipazioni che hanno un po’ indirizzato i temi di stasera sul canovaccio usuale.

*TRUMP TO GIVE OPERATIONAL UPDATE ON IRAN TONIGHT: OFFICIAL

*TRUMP TO TOUT SUCCESS IN ACHIEVING GOALS IN IRAN: OFFICIAL

*TRUMP TO REITERATE 2-3 WEEK TIMELINE FOR LEAVING IRAN: OFFICIAL

*WHITE HOUSE OFFICIAL PREVIEWS TRUMP ADDRESS TO NATION

Già, perchè era girata qualche indiscrezione o rumour da fonti imprecisate che Trump stasera potesse annunciare l’inizio di un operazione di terra. Il mercato non ci ha fatto molto caso, visto che al momento a preoccupare sembra essere una prosecuzione del rally, dato il positioning scarico registrato di recente su ogni categoria di investitori, dai gestori long only discrezionali, alle strategie quantitative, agli hedge funds soprattutto. Però se uno ci pensa, non è poi una cosa così impossibile, visto il crescente accumulo di truppe nella zona, e la scarsa collaboratività degli Iraniani finora.

La chiusura europea, arrivata mezz’ora prima che le citate anticipazioni facessero accelerare un po’ Wall Street, vede i principali indici mostrare recuperi in area 3%, con tutti i settori in progresso tranne ovviamente l’energy, e tech, industrials e financials a guidare il pacco. Davanti a tanta foga, i rendimenti EU hanno ridotto di parecchio i cali, ma gli spread conservano cali robusti. Se l’€ recupera, riportandosi sopra 1 16 vs $, tra le commodity, il petrolio cede un 3% (sia brent che WTI più o meno), una discesa modesta, a fronte di quanto succede sull’azionario. Ma a calare forte è il gas europeo (-8%).

Wall Street sta tenendo bene per il momento, con l’S&P 500 che aggiunge un punto percentuale abbondante al progresso di ieri. La conferenza di Trump avverrà a seduta asiatica iniziata. Le anticipazioni, in teoria, hanno ridotto un po’ l’effetto sorpresa: quello che ci si potrebbe ragionevolmente attendere, è di avere una delineazione un po’ più dettagliata diei piani della Casa Bianca, ma trattandosi di Trump sappiamo bene che qualunque dichiarazione potrebbe essere smentita nel volgere di ore. Non possiamo nemmeno escludere che annunci un azione di terra, in verità.

Al momento l’inerzia del mercato è cambiata, come mostra lo squeeze su certi titoli e settori. Il positioning fortemente difensivo sembra andato in sofferenza, col crollo della volatilità (il Vix ha ceduto un 18%, 4.8 vols ieri, e sta cedendo un ulteriore 7% oggi). Ma non mi stupirei che nelle prossime ore arrivassero delle prese di beneficio su questo robusto rimbalzo, in particolare se domani ci trovassimo con in mano lo stesso livello di informazione e certezze odierno.

Intanto dall’Iran è arrivata una novità: sembra che il regime sia sul punto di diventare più loquace.

*IRAN PRESIDENT TO ISSUE LETTER TO AMERICANS WITHIN HOUR: TASNIM