Si è chiusa a Wall Street la serie positiva, a 9 sedute. L’S&P 500 ieri (mercoledì) ha ceduto lo 0.74%, appesantito da ciclici, finanziari e IT. L’impressione è che nella giornata in cui certo tech ha avuto un comportamento più “normale” (il Philadelphia Semiconductor ha preso “solo” l’ 1, 4%), alla fine il petrolio, che saliva da 3 giorni, e i rendimenti, che sono rimbalzati anche grazie a buoni dati macro, sono riusciti a causare un po’ di consolidamento.

In effetti, tra petrolio e dati rendimenti sono saliti bene ieri, con il 10 anni treasury +5 bps a 4.50%, e la Fed Funds Strip che è tornata a indicare un 80% di probabilità di un rialzo dei Fed Funds entro dicembre. E questo nonostante l’entrata di Warsh come Presidente. Il quale, nei desiderata di Trump, dovrebbe tagliare i tassi. Ma, a giudicare dalla recente retorica dei membri, Warsh potrebbe fare fatica a tirarsi dietro il FOMC, sempre che tagliare resti sua intenzione.

*FED’S LOGAN SAYS HIGHER RATES COULD BE NEEDED LATER THIS YEAR

*WILLIAMS: DON’T SEE THE NEED TO RAISE OR LOWER RATES RIGHT NOW

*FED’S WILLIAMS SAYS GROWTH STILL SOLID, EMPLOYMENT STABLE

*HAMMACK: INFLATION MIGHT NEED HELP FROM POLICY TO REACH 2%

*HAMMACK: MORE CONCERNED BY RISK OF PERSISTENTLY HIGH INFLATION

Dopo la chiusura, la trimestrale di Broadcom e in minor misura quella di Crowdstrike sono andate a pesare ulteriormente sul sentiment. La loro colpa sarebbe di aver battuto di poco le stime di EPS, e, in un caso, aver deluso quelle di revenues, e questo, dopo una salita esplosiva dei rispettivi titoli, non viene perdonato. Così oggi l’intera brigata dei semis e affini è in difficoltà.

E infatti il clima in Asia è stato correttivo, con solo Vietnam, e marginalmente India, in grado di mostrare progressi. Male le piazze più coinvolte nel trade AI, come Tokyo (-1.3%, Softbank -11%), Seul (-1.8%), Taiwan (-1.7%) , male anche il China Complex, più Hong Kong e le “H” shares che le “A” shares, parecchio male anche Sydney e Jakarta. In Giappone lo Yen resta incollato alla soglia di attenzione di 160 vs Dollaro, e i rendimenti hanno ripreso a salire un po’. Le dichiarazioni del Governatore Bank of Japan Ueda sulla possibilità di un rialzo non hanno granchè arginato la cosa. Per ora però la quota di intervento di 160 vs Dollaro fa da argine.

*UEDA: TO KEEP RAISING RATE IN RESPONSE TO ECONOMY, INFLATION

*UEDA: NEED TO DISCUSS RATE HIKE IF UPSIDE RISKS ARE RISING

*BOJ’S UEDA: TO CONTINUE TO RAISE RATE AT APPROPRIATE PACE

*BOJ’S UEDA: POLICY RATE NOT IN NEUTRAL RANGE, UNLIKE US, EUROPE

La seduta europea è cominciata con un tono più costruttivo rispetto a ieri, grazie a un newsflow più positivo dal Medio Oriente. Apparentemente si va verso un nuovo cessate il fuoco tra Libano e Israele, e vi sono discussioni sullo scongelamento dei fondi iraniani. Ieri poi c’è stata un azione dimostrativa al Congresso, con la House of Representatives che ha votato un progetto di legge per imporre la fine delle ostilità verso l’iran a Trump, vincendo 219 a 208 voti grazie a 4 Repubblicani che hanno votato coi Democratici. E’ solo dimostrativo, perchè il bill dovrebbe essere votato anche dal Senato, e comunque Trump può opporre il veto. Ma comunque è un segnale della scarsa popolarità dell’operazione Epic Fury in US e al Congresso.

Il petrolio per la prima volta da 3 giorni ha aperto in calo, per poi accelerare al ribasso in tarda mattinata con la comparsa delle prime conferme.

*ISRAEL TROOPS WITHDREW FROM SOUTH LEBANON TOWN: AL JADEED TV

Il tono è rimasto positivo ma nervoso in mattinata, con gli indici a passare più volte in passivo per brevi periodi, zavorrati da IT e energy.

Nel pomeriggio il tono dei dati in US si è fatto meno positivo di ieri, ma comunque, aspettative a parte, resa buono.

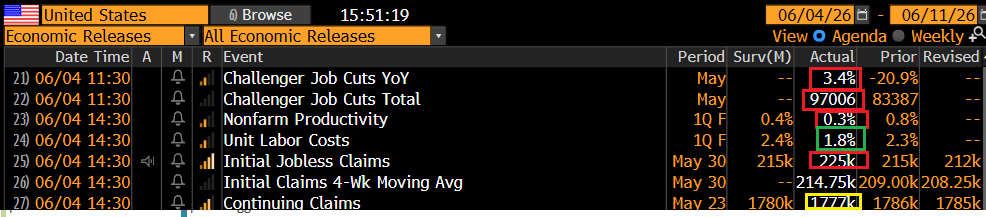

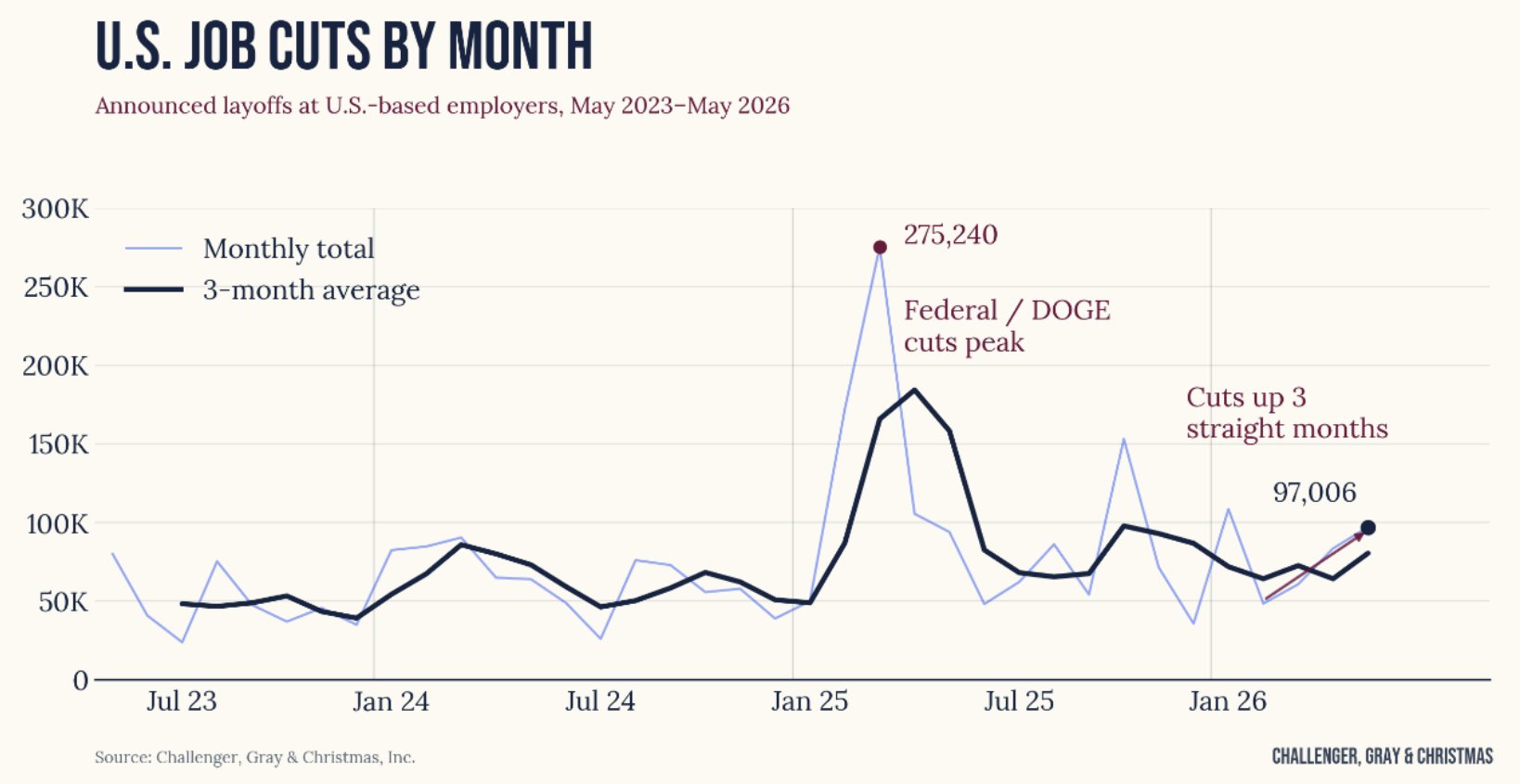

Il Challenger Job Cuts di maggio ha mostrato il terzo incremento consecutivo, ma resta su valori in media inferiori all’anno scorso.

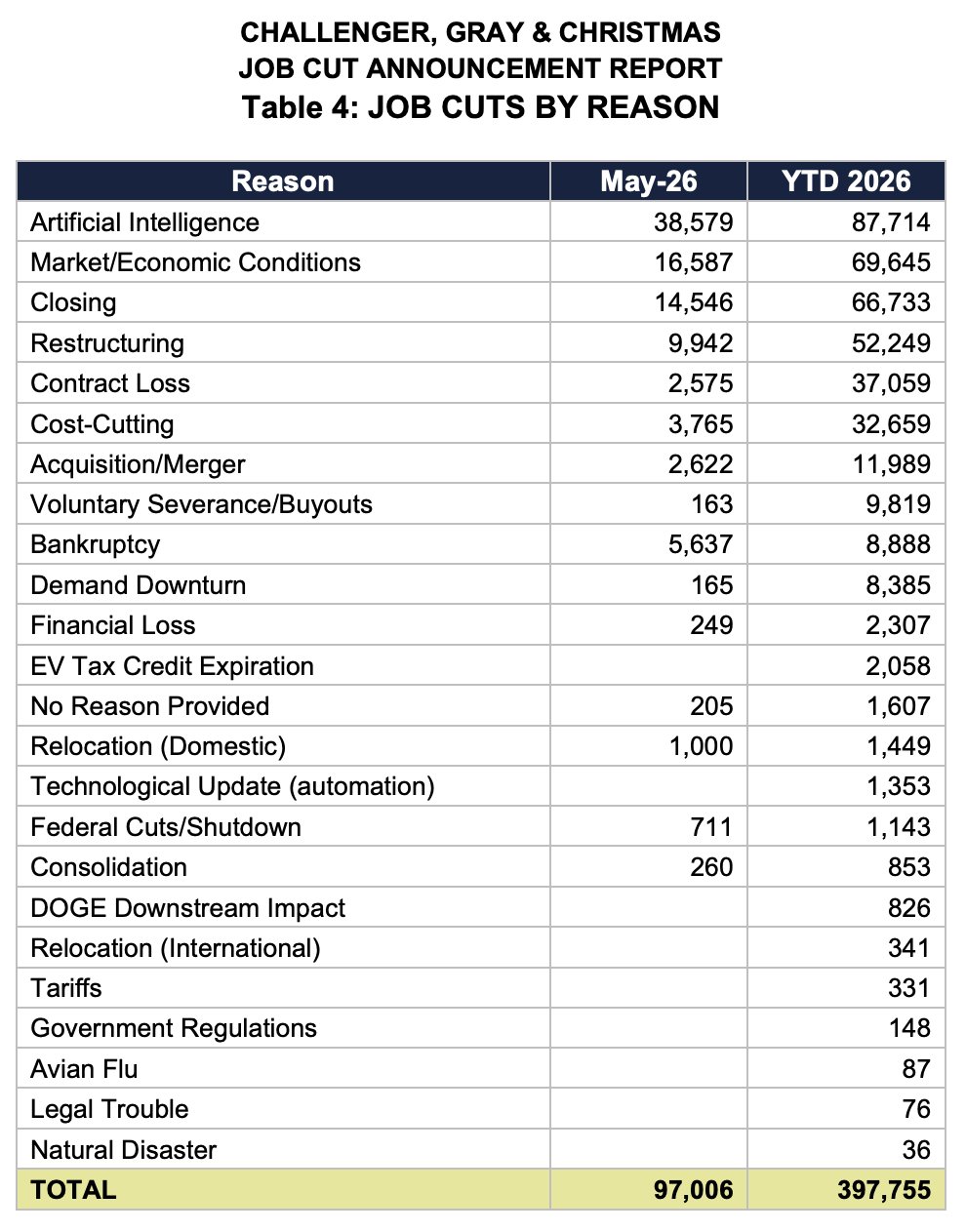

La survey ha indicato, come prima causa di licenziamento, l’effetto sostituzione con l’AI, quasi un 40% del totale. Un’ accelerazione, visto che da inizio anno l’AI è sempre la prima causa di licenziamento, ma con poco più del 20% del totale.

In ogni caso se l’AI è la principale causa di un ammontare di licenziamenti comunque non particolarmente elevato, vuole dire che l’economia va abbastanza bene, e infatti per il momento direi che il sistema assorbe questi tagli, visto che altre serie mostrano un mercato del lavoro sufficientemente stabile.

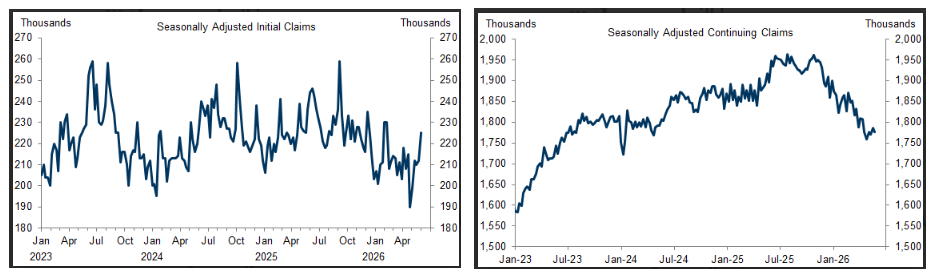

Restando in argomento, i sussidi di disoccupazione settimanali sono usciti superiori alle attese, ma restano su livelli storicamente coerenti con un mercato del lavoro solido. Nel grafico sotto a cura di Goldman Sachs si nota il calo progressivo del monte percettori.

Infine la Nonfarm Productivity è stata rivista al ribasso di 0,1% a +0,3% nel primo trimestre 2026, mentre il costo del lavoro per unità di prodotto è stato rivisto di di 0,5 a +1,8%. A guardare la challenger direi che la produttività sta aumentando di più.

Wall Street è partita in negativo, frenata dal tech e in particolare da semiconduttori e memorie, dove le prese di benefizio sono oggi aggressive, post Broadcom etc. Successivamente l’S&P 500 si è riportato marginalmente in positivo, trainato da DOW Jones industrial e Small Caps, e settorialmente parlando, da Health Care, Financials, Communication Services, Real Estate, Industrials, mentre il tech è praticamente l’unico settore negativo, come mostra anche il Nasdaq in sensibile calo. In generale, una bella rotazione settoriale quella di oggi. Ovviamente la correzione del 2-3% del petrolio aiuta i ciclici. E anche i bonds, che vedono i rendimenti calare.

Nel pomeriggio stranamente non abbiamo avuto aggiornamenti particolari dall’Iran, rispetto alle news del mattino. Così le piazze continentali chiudono con moderati progressi, con Health Care, Consumer Discretionary e Financials a trainare, ed energy in calo in linea con il petrolio. Alla fine però i rendimenti correggono poco dei rialzi di ieri, uno o 2 bps. D’altronde, manca una settimana scarsa al meeting ECB in cui ormai è chiaro che alzeranno i tassi. L’€ recupera qualcosa ma alla fine è sempre li dalle parti di 1.16, compresso anche dalla forza dell’economia USA. E tra le commodities cala l’oil ma salgono il gas, e i metalli preziosi e industriali.

Tecnicamente l’Eurostoxx 50 sta consolidando poco sotto la resistenza costituita dal massimo di fine febbraio. Un superamento di quota 6200 chiuderebbe la fase correttiva, durata ormai 3 mesi, causata dalla guerra USA Iran. Una prosecuzione della fase correttiva dell’S&P 500 probabilmente avrebbe l’effetto di rinviare il test. Ma se la cosa si risolve in una rotazione settoriale come quella odierna, oppure addirittura riparte il rialzo, sembra di poter contare con buone possibilità su un tentativo di breakout dell’azionario anche in Europa, dopo quello di metà aprile negli USA.

A 3 ore dalla chiusura l’S&P 500 ha incrementato marginalmente i progressi. Tra poco più di 24 ore sapremo se farà il record di settimane positive consecutive dal 1985, inanellando la decima, oppure ci fermeremo anche li a 9. Domani abbiamo anche il labour market report di maggio a fare da catalyst positivo o negativo.