NB: LAMPI DOMANI SALTA UN USCITA E TORNA LUNEDì 29 DICEMBRE

Un’altra chiusura robusta per l’S&P 500 ieri sera (lunedì) con un +0.64% che lo ha portato a meno di mezzo punto dal massimo storico. Leggermente attardato il Nasdaq 100 a +0.46% mentre il Russell 2.000 Small Caps continua a outperformare con un +1.16% (a un mese fa l’8% circa). Breadth discreta con l’S&P 500 equal weight a +0.76% e 391 titoli su 500 in progresso. Questo sentiment positivo, e, presumibilmente il continuare del rimbalzo del petrolio, hanno prodotto spinte al rialzo sui rendimenti.

Stamattina le borse asiatiche hanno avuto un andamento contrastato però. Bene Taiwan, Vietnam, Sydney, Seul, marginalmente positive Shenzen, Shanghai, invariate Tokyo, Mumbai, negative Hang Seng, HSCEI e Jakarta. Se non altro i rendimenti dell’area hanno corretto, quelli giapponesi in primis, grazie principalmente alle dichiarazioni del premier Takaichi secondo la quale non verranno portate avanti mosse fiscali “irresponsabili”. Tirare un po’ su lo yen poi ci ha pensato il Ministro delle Finanze giapponese Satsuki Katayama, che ha dichiarato che se i movimenti del cambio “non in linea con i fondamentali” diventano eccessivi, il Tesoro potrà intervenire (nulla di nuovo peraltro, lo hanno già fatto, con alterne fortune).

*JAPAN’S TAKAICHI WON’T IMPLEMENT IRRESPONSIBLE TAX CUTS: NIKKEI

*KATAYAMA: THERE ARE MANY FACTORS BEHIND FX, YIELDS MOVES

*KATAYAMA: SEE SOME FX MOVES NOT IN LINE WITH FUNDAMENTALS

*KATAYAMA: TO TAKE APPROPRIATE ACTION AGAINST EXCESSIVE FX MOVES

L’impatto del rimbalzo dei JGBs ha coinvolto anche i bonds australiano nonostante le minute del meeting della Reserve Bank of Australia siano state piuttosto restrittive come tono. Però di esse ha beneficiato il Dollaro australiano.

*RBA: DISCUSSED CIRCUMSTANCES RATE RISE MIGHT BE NEEDED IN 2026

*RBA: ECONOMY APPEARS TO BE RUNNING WITH DEGREE OF EXCESS DEMAND

*RBA: RECENT DATA SUGGESTED RISKS TO INFLATION TILTED TO UPSIDE

*RBA: FULL IMPACT OF POLICY EASING IN 2025 IS YET TO BE SEEN

*RBA: NOT CLEAR WHETHER FINANCIAL CONDITIONS RESTRICTIVE ENOUGH

La seduta europea è partita con il tono incerto di ieri. I rendimenti, per contro, sono sembrati reagire alle dichiarazioni della Schnabel ieri sera, giunte a mercati praticamente chiusi. Fin dalle prime battute hanno preso a calare robustamente. L’€ ha comunque mostrato resilienza, mentre tra le commodities, dopo i record di ieri, ancora forza da parte di metalli preziosi e industriali. In mattinata non c’erano dati di rilievo e gli occhi erano rivolti ai report negli USA nel pomeriggio.

Le sorprese non sono mancate:

Il GDP del terzo trimestre ha sorpreso in positivo di un bel po’. Un punto (annualizzato) in più di crescita, consumi molto più solidi delle attese (Anche se in gran parte per via della revisione al rialzo della spesa in servizi in particolare a luglio, per via presumibilmente dell’integrazione, da parte del BEA, di nuove fonti di dati provenienti dal Quarterly Services Survey), e un contributo netto di 1.6% da parte del canale estero sono le principali fonti di forza. Discretamente robusti anche gli investimenti (tranne quelli in immobiliare), e un inflazione headline sopra attese completano il quadro.

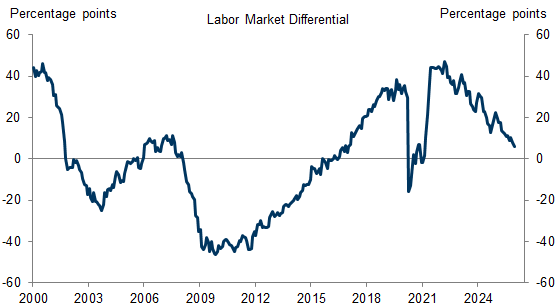

Buoni anche i durable goods di ottobre, depurati delle componenti volatili. In linea la produzione industriale di ottobre. Infine, la consumer confidence di dicembre è rimasta stabile sul livelli di novembre, ma questo sono stato rivisto al rialzo così che abbiamo un calo a dicembre. Il bello è che la componente coincidente è collassata, mentre le aspettative sono rimaste invariate….. rispetto a quelle di novembre, dopo che queste ultime sono state riviste al rialzo di 7 punti però. Direi quanto basta per prendere cum granu salis più del solito il report. Interessante però che la percezione del mercato del lavoro si è ulteriormente deteriorata, toccando i minimi dal 2021, anche se chi trova la domanda di lavoro “plentiful” supera ancora chi trova il lavoro “hard to get” di quasi 6 punti.

Ancorchè un po’ vecchiotti, questi dati sono decisamente buoni (lavoro a parte, co di cui eravamo già edotti), e messi insieme con il report di CPI della scorsa settimana dipingono un quadro decisamente positivo, di economia forte e inflazione in rientro. L’azionario ha reagito benino al report, con Wall Street che ha aperto in positivo, ma senza particolare entusiasmo. E i bonds hanno hanno visto i rendimenti salire, in particolare sulla parte breve, ma senza particolare impeto, così come erano calati, ma senza particolare forza, di fronte al CPI giovedì.

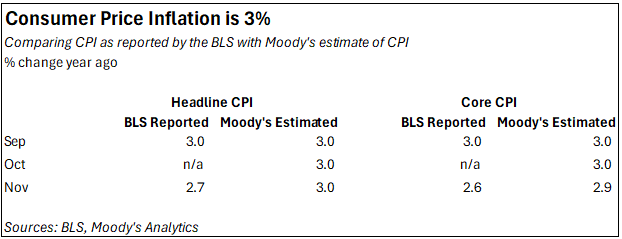

Il fatto è che questi dati, rilevati e assemblati durante o dopo lo shutdown, oltre ad essere usciti in ritardo e quindi essere un po’ “old news, prestano il fianco a parecchi dubbi di accuratezza (vedi Lampi di Giovedì per un commento su quello che non convince del CPI). Sono inoltre stati elaborati da uno staff ridotto dalle purghe del Doge.

Mark Zandi, Capo Economista di moody’s, si è fatto una sua stima del CPI, utilizzando per ottobre dati di servizi privati (visto che le rilevazioni in quel mese non sono state fatte e nl CPI in gran parte risultano a zero incremento) e poi ha cercato di destagionalizzare il dato dall’effetto black friday (le rilevazioni in novembre sono state fatte tardi). Secondo lui il CPI headline è rimasto invariato, e quello core è calato forse di un decimale (ma per effetto del black friday).

Direi un quadro ben diverso da quello dipinto dai dati ufficiali. E temo che, a dati approssimativi e “biased” dovremo abituarci.

Resta il fatto che in aggregato l’economia USA non sembra messa male e l’indebolimento del mercato del lavoro sembra un effetto “creative distruction” dell’AI, aggravato dall’impatto delle politiche di Trump sull’immigrazione che frenano le assunzioni sui settori dove gli immigrati contribuivano di più. Un quadro generalmente positivo per gli utili e quindi favorevole all’azionario.

Ed ecco qua spiegato perchè il mercato è così calmo di fronte a questi numeri forti. E anche i rendimenti USA sono saliti un po’ sul momento ma poi hanno ritracciato il grosso e solo le scadenze brevi salgono 2 o 3 bps, concedendo il beneficio del dubbio ai report.

In questo contesto, le piazze europee chiudono la seduta con progressi modesti o marginali (solo Parigi tra le principali cede qualcosa). Tra i settori guidano Health Care e Utilities, i difensivi quindi, ma vanno bene anche Materials e Financials. L’obbligazionario conserva i robusti cali dei rendimenti accumulati in giornata. Se l’€ tiene e il petrolio rimbalza, abbiamo nuovi record per oro e soprattutto argento, che ha superato al momento i 70 Dollari all’oncia (ha iniziato il terzo trimestre 2025 a 35$ e il quarto a 46$).

L’argento è clamorosamente ipercomprato, praticamente da tutto dicembre. Una seria correzione è da mettere in conto in tempi non troppo lunghi.

Subutrade.com ha osservato che l’argento sale da 8 mesi e che l’unica altra volta che ha messo a segno una sequenza del genere, li ha marcato il massimo e poi è crollato in maniera importante.

Certo, il campione di questo studio, una osservazione, praticamente non esiste. La nota regola di Farrell (4. Exponential rapidly rising or falling markets usually go further than you think, but they do not correct by going sideways) mette in guardia contro questo tipo di movimenti. Ma, appunto, la premessa è che questi movimenti durano più delle migliori aspettative. A questi ritmi, se dura un altro mese, l’argento arriverà a rompere i 100.

Il grafico dell’oro permette in generale considerazioni simili, ma in realtà il grafico è più indietro. L’oro è appena tornato in ipercomprato, dopo aver rotto nei giorni scorso la resistenza costituita dal precedente massimo, e sembra aver ancora strada da fare. Il grafico rimane costruttivo finchè non si torna sotto la resistenza diventata supporto.

Sembra improbabile che l’argento inizi a crollare prima che l’oro abbia raggiunto il primo target del suo breakout, in area 4.750. E comunque di solito questi movimenti mostrano una breve fase di distribuzione prima di invertire la marcia, come ha mostrato di recente bitcoin. Per cui direi che, si, l’intero settore (oro, argento, platino, palladio golminers) è teatro di un euforia in alcuni casi senza precedenti, è quindi il caso di tenere gli occhi aperti, ma non ancora di puntare ad una seria fase correttiva di argenti, oro e goldminers. Se il breakout dell’oro dovesse fallire, allora il quadro cambia. La storia mostra che quando le salite sono a questi ritmi, è meglio perdere l’ultimo 10% di salita con una prima correzione che uscire troppo presto.

A 2 ore dalla chiusura l’S&P 500 sta lambendo il massimo del 12 dicembre, trainato ancora da tech e large caps. Vedremo se in chiusura avremo un nuovo record storico.