NB: LAMPI SALTA UN USCITA E TORNA MARTEDI’ 26 MAGGIO

Chiusura marginalmente positiva ieri sera (giovedì) per Wall Street, con l’S&P 500 in progresso dello 0.17%, il Nasdaq 100 a +0.2% e le Magnificent 7 praticamente in pari (+0.03%), frenate dalla reazione tiepida di Nvidia alla sua trimestrale. Per contro il Russell 2.000 Small Caps ha preso uno 0.93%, e il Philadelphia Semiconductors un 1.28%, aiutato dall’impatto della trimestrale di Nvidia sull’indotto AI e dall’eco della possibile quotazione di OpenAI ad una valutazione di un trilione di Dollari, che ha fatto volare i titoli interessati.

In verità l’S&P 500 aveva passato il grosso della seduta in rosso, per poi virare in positivo quando sono uscite nuove indiscrezioni su un possibile accordo imminente tra USA e Iran. Così il petrolio ha ceduto un altro 2%, e i rendimenti sono calati ancora di un paio di bps.

La seduta asiatica ha fattorizzato il cambio di sentiment occorso nel pomeriggio di ieri. A guidare i rialzi Tokyo (+2.6%), aiutato anche da un dato di inflazione di aprile assai più basso delle attese, anche come core (per quanto ci sia una distorsione legata all’istituzione di pasti gratuiti alle scuole primarie).

Fatto sta che sono 3 sedute che i rendimenti giapponesi calano (dopo 8 sedute consecutive di rialzo). E poi c’è il consueto traino del tech. Softbank, che ieri era salita del 20% circa per la storia dell’IPO di OpenAI, oggi ha fatto un altro 11%. Anche Taiwan ha preso oltre il 2%, trainata dal medesimo tema del tech. Oggi si sono risvegliati anche gli indici cinesi con un aggregato +1% tra Hong Kong, HSCEI, Shenzen e Shanghai. Bene Jakarta oltre l’1% e guadagni moderati per Sydney, Mumbai, e Seul. Unico “meno” il Vietnam.

CPI giapponese a parte, nessun altro dato importante in Asia. Ma una notizia mi ha colpito. Apparentemente, i veicoli nazionali che hanno lungamente supportato il mercato azionario locale nelle fasi di volatilità, con abbondanti acquisti di ETF, nel primo semestre hanno avuto l’obiettivo di ridurre del 90% la loro posizione. E siccome quasi a fine maggio, hanno già venduto sul mercato l’equivalente di 170 bln $, ovvero il 75% della posizione, con un bel profitto, visto che il mercato era salito.

link China’s national team seen reducing ETF stakes 90% in first half

Un simile ammontare di liquidazioni ha presumibilmente gravato un po’ sui corsi, ma n0nostante questo Shenzen e Shanghai sono in progresso da inizio anno di un po’ più del 4%. Eventualmente la fine di questi flussi dopo giugno potrà liberare il mercato da un fattore di debolezza.

Le piazze europee avevano da fattorizzare le news di ieri sera e quindi hanno aperto forti, e con i rendimenti in calo, nonostante un petrolio in rimbalzo moderato dai livelli di ieri sera.

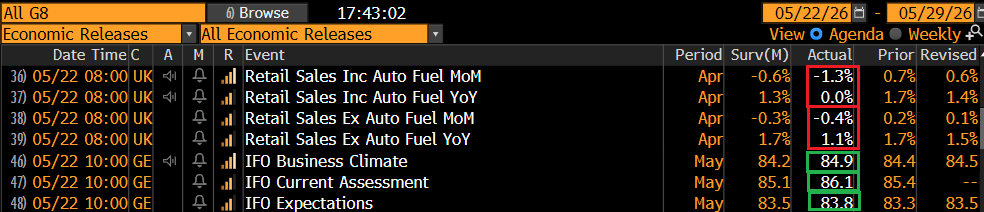

Sul fronte macro, un paio di pubblicazioni degne di nota. Le retail sales UK di aprile hanno deluso, patendo con ogni probabilità il doppio impatto di crisi energetica e incertezza politica.

L’IFO tedesco per contro è andato leggermente meglio, incrementando su tutte le componenti.

La mattinata è passata così, con i risk assets in progresso, ma l’€ debole, tornato in contatto con 1.16 vs $. Qui comincia ad essere evidente un effetto crescita, ovvero, una forza del Dollaro non più causata dal flight to quality per le tensioni sui mercati (ci mancherebbe, con Wall Street ai massimi), ma dalla percezione di una divergenza tra l’economia americana, in moderata ripresa trainata dagli investimenti in AI, e quella dell’Eurozona, in rallentamento a causa dell’impatto della crisi energetica. Potrebbe essere una fase temporanea, se la crisi dovesse risolversi a breve e quindi avere solo un impatto temporaneo. Tra parentesi, il fatto che l’€ si stia deprezzando nonostante la curva dei tassi EU sconti 65 bps di rialzi da parte dell’ECB entro dicembre la dice lunga su quanto il mercato giudica efficace una politica monetaria restrittiva a fronte di un inflazione temporanea da costi.

Gira e rigira, l’€ è attorno a questi livelli contro Dollaro da praticamente 11 mesi. La svalutazione era avvenuta tutta nel primo semestre del 2025.

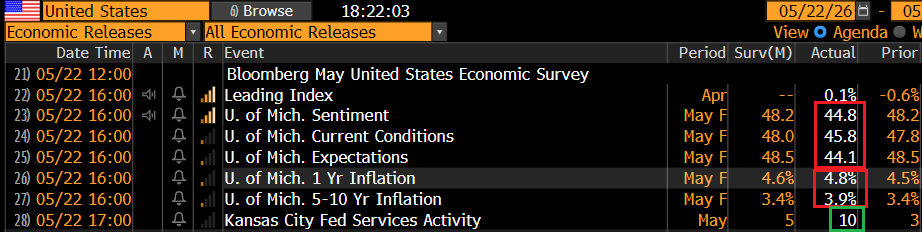

Negli USA oggi poca roba in termini di dati. La U. of Michigan consumer confidence di finale di maggio è stata rivista al ribasso di parecchio, e con revisione al rialzo delle attese di inflazione.

Questo probabilmente dipende da una collocazione particolare della release preliminare, le cui risultanze sono state raccolte nella prima settimana di maggio, quando il petrolio era calato grazie al famigerato report di Axios sulla bozza di accordo in arrivo. Comunque per questa survey oggi oggi abbiamo un un nuovo minimo storico da inizio serie nel 1978, un dato che non è minimamente in linea con un economia resiliente, retail sales robuste, e borse che sparano un record dietro l’altro. Ignorare, anche le aspettative di inflazione.

A metà giornata sono giunte indiscrezioni che il capo dell’esercito pakistano sarebbe stato in partenza per l’Iran, per andare a mediare l’accordo finale, cosa che ha levato forza al petrolio e favorito un apertura positiva a Wall Street.

** Pakistan army chief on way to Tehran (Al Arabiya)

** Pakistan Army Chief reportedly has left for Iran (Pakistani sources)

** Qatar sending coordinating team to Iran (sources)

Sul fronte tassi, è tornato a parlare il membro Fed Waller. Ora che non c’è più la possibilità di ottenere la presidenza, Waller è tornato obiettivo, e quindi le sue dichiarazioni sono decisamente più hawkish. Niente più easing bias, ci potrebbe stare un rialzo quanto un taglio, etc etc.

*FED’S WALLER SUPPORTS REMOVING EASING BIAS FROM FOMC STATEMENT

*WALLER: RATE CUT NO MORE LIKELY THAN A HIKE AS FED’S NEXT MOVE

*FED’S WALLER: IF EXPECTATIONS OVER 2-3-4 YEARS RISE, THAT’S A PROBLEM FOR ME

*WALLER: CAN’T RULE OUT HIKES IF INFLATION DOESN’T ABATE SOON

*WALLER: LABOR MARKET STABILIZING, UNEMPLOYMENT LOW AND STABLE

C’è stata anche l’investitura ufficiale di Kevin Warsh alla Fed. Trump, in un tripudio di elogi per il suo prescelto, ha detto anche che lo vuole indipendente.

*KEVIN WARSH SWORN IN AS 17TH FEDERAL RESERVE CHAIR

*TRUMP: WANT WARSH TO BE TOTALLY INDEPENDENT

*TRUMP TELLS WARSH, DON’T LOOK AT ME, DO YOUR OWN THING

Con tutta questa hawkishness e indipendenza in circolo, la Fed Funds Strip è andata a scontare un intero rialzo entro dicembre, e il 2 anni treasury è salito ai nuovi massimi da febbraio 2025 al 4.13%. Ma Wall Street aveva in mente altro, ed è rimasta abbastanza supportata, grazie anche alla notizia che il mediatore prescelto è arrivato in Iran (PAKISTAN ARMY CHIEF ASIM MUNIR ARRIVES IN TEHRAN – IRAN’S ISNA).

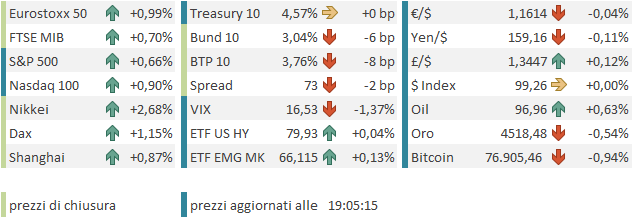

Le piazze europee ne hanno approfittato per chiudere vicino ai massimi di seduta, con buoni progressi per Eurostoxx 50, Dax e FtseMib e un po’ più attardate Parigi e soprattutto Madrid. La settimana che si chiude è comunque buona per l’azionario continentale, con progressi del 2-3% per le principali piazze (il Dax quasi al 4%, Milano ha avuto stacchi dividendi). La speranza di un accordo si nota anche nei cali dei rendimenti, da 4 a 7 bps sulle varie scadenze, con tendenza delle parti medio lunghe delle curve a outperformare. Detto dell’€, tra le commodity il petrolio guadagna moderatamente (ma WTI e Brent perdono rispettivamente l’8% e il 5.5% sulla settimana), salgono i metalli industriali ma calano i preziosi.

Wall Street va verso il week end lungo (lunedì è festa in US e in UK e quindi l’attività sui mercati finanziari occidentali sarà a scartamento ridotto ed erratica, con una price action scarsamente significativa) con discreti progressi, che al momento collocano l’S&P 500 a un inezia dal massimo del 14 maggio. Vedremo se l’ottimismo è giustificato.