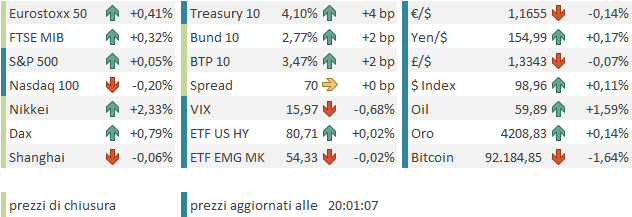

Un altro piccolo recupero per l’S&P 500 ieri (mercoledì) con un progresso dello 0.3%. Il Nasdaq 100 ha preso uno 0.2%, mentre ha preso lo 0.12%, grazie a Tesla che, spinta dalla crescita delle vendite in Cina, col suo + 4% ha bilanciato le perdite di Microsoft, Meta, Nvidia.

(*TESLA CHINA NOV. DELIVERIES +9.95% Y/Y: PCA PRELIM DATA)

Per nulla piccolo è stato invece il recupero del Russell 2.000 Small Caps che ha preso un egregio 1.91% e si è riportato a ridosso dei massimi di ottobre. Moderati cali per i rendimenti, e discreto calo per il Dollaro completano il quadro.

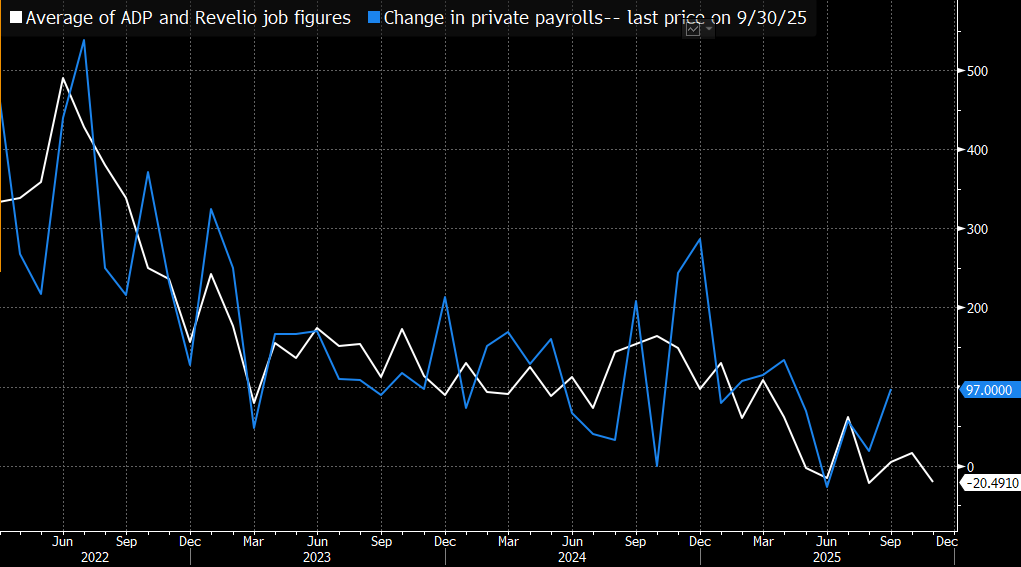

Il tema della seduta di ieri è stato la debolezza dei dati macro. In particolare dell’ADP survey di novembre, uno dei pochi indicatori di creazione di posti di lavoro rimasto, in attesa che il BLS recuperi quanto perso durante lo shutdown.

L’ADP ha indicato la perdita di 32.000 posti di lavoro. Si tratta della quarta lettura negativa dell’anno, dopo giugno (-23.000), agosto (-3.000) e settembre (-29.000). Difficile a questo punto considerarlo un outlier. Il report mostra la perdita di posti di lavoro concentrata nelle piccole aziende (-120.000) mentre le medie e le grosse, rispettivamente +51.000 e +39.000.

Si è notata anche una strana concentrazione di perdite sulla costa atlantica. Quindi fenomeni strani, che possono indicare distorsioni. Ma è un fatto che anche l’altra survey balzata all’onore delle cronache per via dello Shutdown, Revelio, ha mostrato un calo, sia pure minore. Il dato aggregato delle 2 survey è tornato in negativo.

Il grafico è esplicito, e sembra indicare un catch down del dato ufficiale dei payrolls, quando uscirà il 16 dicembre. Il FOMC però è il 10 e quindi questi sono gli ultimi dati su cui può contare, insieme a quelli in pubblicazione oggi. Sorprende poco che il taglio sia diventato quasi certezza sulla Fed Funds Strip.

Poi si può discutere quale sia l’origine di questa debolezza del mercato del lavoro, se sia a causa dell’avvento dell’AI, come molti segnali sembrano confermare (vedi Lampi del 20 Novembre). Ma in effetti ormai sembra innegabile che il quadro occupazionale si stia deteriorando. Poi, si può parlare dell’utilità di tagliare i tassi quando il deterioramento non dipende da un calo degli investimenti causato da rallentamento del ciclo, ma da una nuova tecnologia, che continuerà a produrre i suoi effetti positivi su produttività e negativi per occupazione.

Tra gli altri dati spiccava l’ISM services, che ha sorpreso in positivo, ma mostrando un mega rallentamento dei new orders e ancora contrazione dell’occupazione. Il lato positivo è il rallentamento della salita dei prezzi, che però a 65 mostrano di correre ancora abbastanza.

In ogni caso l’impatto dei dati macro è stato bilanciato dalle attese di easing apparentemente, da cui la salita degli asset.

Stanotte la seduta asiatica ha mostrato una certa forza. Molto bene Tokyo (+2.3% il Nikkei) apparentemente supportato dall’asta di 30 anni JGB caratterizzata dalla domanda più forte dal 2019. I rendimenti sono0 calati di 3 bps, tornando sotto il 3.4% bucato appena ieri, e lo Yen si è rafforzato significativamente. Permane un solido trend al rialzo per i rendimenti giapponesi, ma tant’è, un azionario giapponese assai innervosito dalla deriva dei tassi e dello Yen ne ha beneficiato parecchio. Resta il fatto che indiscrezioni di Reuters segnalano che la BOJ alzerà i tassi il 19 Dicembre e il Governo lascerà fare. Si era già capito, cmq i rendimenti sono saliti su tutte le scadenze tranne il citato 30 anni e i tassi monetari ormai lo scontano all’85%.

Tornando alle performance, benino anche Hong Kong e le “H” shares, trainate dal tech. Meno brillanti le “A” shares, anche se Shenzen ha guadagnato marginalmente. Degli altri indici, Vietnam, Sydney, Mumbai e Jakarta hanno guadagnato moderatamente, Taiwan è rimasta ferma e Seul ha perso un paio di decimali.

La seduta europea è nuovamente partita con un buon tono. A trainare, i settori più ciclici, Consumer Discretionary, Industrials, Financials come se il mercato stesse prendendo atto che l’economia è resiliente. Oggi non si può nemmeno dire che il sentiment sia stato supportato dai venti di pace in Ucraina, visto che nelle ultime ore il newsflow è tornato quello solito: nulla di fatto nei colloqui tra USA e Russia, i toni del Cremlino che tornano a farsi minacciosi etc.

Peraltro, l’annuncio di Trump dell’intenzione di attenuare (cancellare?) il CAFE (Corporate Average Fuel Economy), standard istituito da Biden per limitare l’inquinamento e i consumi, ha messo le ali ai piedi al settore auto europeo. L’idea è che questo faccia contenere costi e prezzi dei veicoli. Ciò può essere vero, anche se ci metterà diverso tempo. Resteranno il problema della concorrenza cinese, nonchè le pressioni sui prezzi derivanti da aumento dei costi dei materiali e, in US, dei dazi.

In mattinata non erano previsti dati di rilievo, il poco nervosismo in mattinata si è riassorbito e siamo approdati al pomeriggio con discreti progressi.

I dati US del pomeriggio, ironicamente, hanno avuto toni opposti a quelli di ieri.

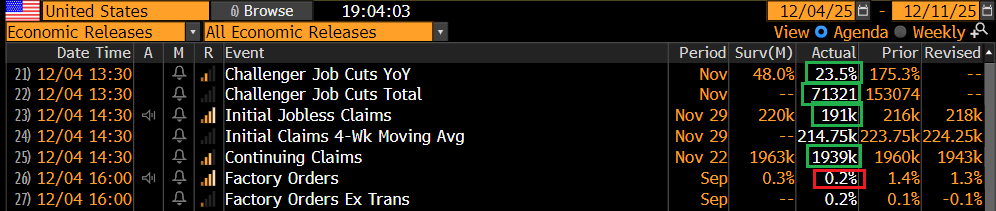

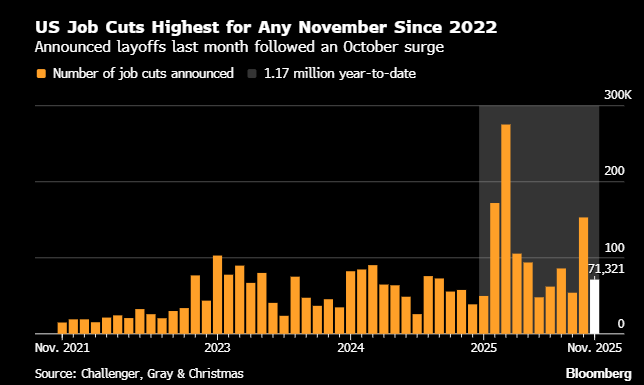

La challenger job cuts di novembre ha marcato un rialzo su quella di 12 mesi fa la metà delle attese, e in assoluto gli annunci di tagli si sono a loro volta dimezzati rispetto a ottobre scorso. Come la volta scorsa, a tagliare più di tutti i settori tech e warehousing.

Resta un dato storicamente elevato per novembre, ma nulla in confronto a ottobre.

E’ anche vero che dopo l’esplosione di ottobre, a novembre gli annunci di assunzione sono tornati a 9.000 unità (da 283.000). Ma quello era dovuto alle assunzioni temporanee per la stagione natalizia. Restando in argomento, oggi meta ha annunciato il taglio del 30% deli lavoratori del settore metaverso, e il mercato la premia parecchio.

*META’S ZUCKERBERG PLANS UP TO 30% CUTS FOR METAVERSE EFFORTS

I sussidi di disoccupazione sono crollati a 191.000, minimo da settembre 2022. Ma qui ci scommetto che le distorsioni legate a una destagionalizzazione fallace della settimana del Ringraziamento hanno un ruolo importante, e non prenderei alla lettera il report.

Con tutte queste contraddizioni, Wall Street è partita nervosa, con l’S&P 500 a oscillare attorno alla parità. Ma le Small Caps hanno continuato a volare. Dovesse chiudere sui livelli attuali, il Russell 2.000 farebbe i massimi storici, primo dei principali indici a superarli. Il recupero è stato molto più rapido della discesa, come si vede dal grafico. Lo prenderei come un buon segnale.

Le piazze europee oggi hanno sostanzialmente tenuto i progressi maturati in mattinata. L’Eurostoxx 50 ha inanellato la quinta seduta positiva consecutiva e ottavo guadagno su 9 sedute. L’indice scambia ora sopra il supporto costituito dai massimi di fine ottobre e punta a riproporre il breakout fallito nella prima metà di novembre.

I rendimenti salgono in EU, mentre l’€ cede marginalmente. Tra le commodity recupera l’oil forse sulla spinta del calare delle aspettative di pace, e correggono l’argento e il rame ( ma l’oro no).