Se lunedì è stata una seduta scarsamente significativa per i mercati globali, per via del Presidents’ Day in US, ieri un po’ di movimento c’è stato. Wall Street ha aperto pesante, ha raggiunto passivi significativi (-0.9% S&P 500 e – 1.4% Nasdaq 100), testando nel durante i minimi del 5 febbraio, con il tech ancora a guidare il movimento, per poi recuperare gradualmente, passando in positivo, e chiudere con progressi marginali per l’S&P 500 (+0.10%) e un micro calo per il Nasdaq 100 (-0.13%). L’azionario europeo ha outperformato, con l’Eurostoxx 50 che aveva chiuso in progresso di 0.64%.

Alla fine quindi variazioni modeste, anche sui rendimenti, ma in generale price action significativa.

La seduta asiatica non aveva molto da dire stanotte, con i seguenti mercati chiusi per festività:

** Hong Kong (riapre venerdì)

** Cina (riapre martedi)

** Taiwan (riapre lunedì)

** Sud Corea (riapre domani)

** Vietnam (riapre lunedì).

Dei mercati restanti, Tokyo ha mostrato buoni progressi, insieme a Jakarta, mentre Sydney e Mumbai ne hanno prodotto di moderati.

Sul fronte macro un solo report ma significativo. Il trade balance giapponese di gennaio ha mostrato un deficit molto più basso delle attese a causa di un export esuberante a cui è corrisposto un import deludente e in calo.

Il dato di export è affetto da una grossa stagionalità. Infatti l’export verso la Cina (+22.4% yoy) è salito molto anno su anno anche perchè l’anno scorso la Festività del Capodanno era in parte in gennaio mentre quest’anno peserà interamente su febbraio. Ci sarà quindi un payback. Ma comunque l’export è salito anche verso l’Europa (+18.9% yoy) rimanendo invece stabile verso gli USA (+2%yoy). Goldman ha calcolato che destagionalizzato il dato è comunque un +4.5%, e comunque è da agosto che l’export giapponese cresce anno su anno. L’import ha deluso ma probabilmente c’è di mezzo una distorsione stagionale anche li.

La seduta europea è partita con un tono crescentemente costruttivo, gli indici principali ad accumulare progressi, commodities in recupero trainate dai preziosi. In mattinata di rilevante c’era solo l’inflazione UK di di gennaio, che ha sorpreso marginalmente in positivo come core, ma l’impatto è stato impercettibile.

In questo contesto l’azionario continentale ha continuato a prendere progressivamente rialzo in mattinata. I bonds hanno ceduto un po’ a tratti, ma senza mai dare l’impressione di prendere solidamente la via del ribasso.

Nel pomeriggio in US sono arrivati diversi report, alcuni in ritardo rispetto ai tempi normali, a causa dello shut down.

Per cominciare, i durable good orders di dicembre sono usciti forti, avendo ritracciato meno delle attese il balzo di novembre. E i dati depurati da difesa e trasporti sono usciti in buon rialzo sopra attese. In generale un report compatibile con un ciclo in accelerazione. I nuovi cantieri e permessi di costruzione di novembre e dicembre in aggregato sono decenti, con i permessi di costruzione che lasciano intendere un inizio del 2025 abbastanza buono. Strano che ieri la confidence degli homebuilders di febbraio sia uscita sotto attese e in calo.

Bene anche la produzione industriale di gennaio.

In generale dei dati che restano coerenti con un economia in moderata accelerazione e comunque solida.

Wall Street è partita in progresso, e ha accumulato finora buoni guadagni trainata dal tech e dai ciclici (Information Technology, Consumer Discretionary, Materials, Financials) e anche dall’energy, supportata dall’oil che è partito al rialzo a metà mattinata, in seguito a varie indiscrezioni su un attacco imminente. Stamattina era uscito un articolo di Axios che parlava di un azione USA molto più duratura e robusto rispetto alla guerra dei 12 giorni del 2025 ( link Trump moves closer to a major war with Iran). Il pezzo ha trovato eco su Bloomberg verso le 11 e da li è partito il rally del petrolio, ma per il resto non ci sono stati effetti, se non rialzo dei titoli della difesa.

Pesanti, per contro, i difensivi, Health Care, Consumer Staples, Utilities e Real Estate. Il ritorno del risk appetite, e di un po’ di fiducia sul ciclo ha impattato sui rendimenti USA, che salgono, e sul Dollaro, che ha recuperato bene sui principali cross, in particolare lo Yen dove ha impattato la notizia che in Giappone si intende tagliare la tassa sui consumi ( link Japan PM aims to cut consumption tax early, depending on cross-party debate).

Le piazze europee non si sono fatte pregare, e sono andate a chiudere con progressi superiori al punto percentuale per tutti i principali indici. Detto dell’€, i rendimenti core sono rimasti poco mossi ma gli spread periferici sono tornati a calare. Il ritorno del good mood ha impattato bene anche le commodities, non solo l’oil che sale per motivi specifici ma anche metalli preziosi e industriali.

Dopo la chiusura europea Wall Street ha consolidato un po’ i progressi. Vedremo dove terminerà.

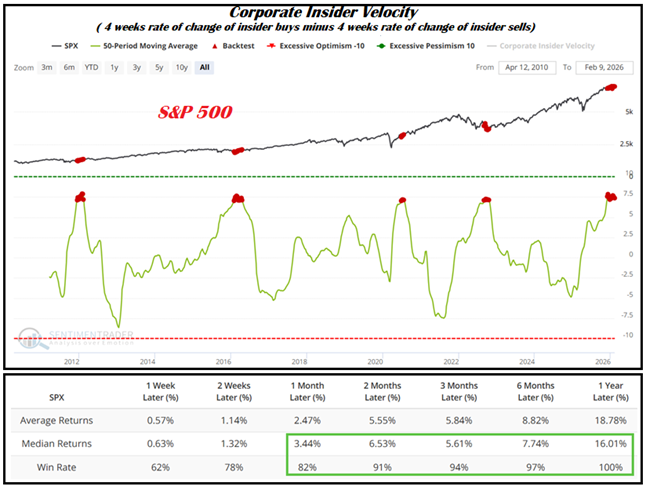

Nel frattempo, Sentimentrader ha riportato uno studio interessante. Apparentemente, la fase di consolidamento attraversata dagli indici USA tra la fine del 2025 e le prime settimane del 2026 sta attirando grossi flussi in acquisto da parte dei cosiddetti insider, ovvero le prime linee delle aziende, che devono denunciare i movimenti sull’azionario della azienda che dirigono. In considerazione del miglior livello di informazione di questi insiders sulle condizioni del loro business, l’aumento degli acquisti dovrebbe offrire un indizio che c’è valore nei livelli attuali dei corsi azionari.

In effetti le performance a medio termine dell’S&P 500 dopo fasi di brusca accelerazione degli acquisti degli insiders sono state molto meglio che «random» (nel caso specifico quando l’indice della «Corporate insider Velocity» di Sentimentrader ha superato 7 la performance media e stata ottima con un win ratio di oltre il 90% da 2 a 12 mesi).

Sentimentrader ha svolto analisi analoghe sugli acquisti degli insiders nei settori industriale e tech, registrando anche li flussi di acquisto importanti, che sottendono buone performance da 2 mesi all’anno successivo.

Questo segnale è interessante a mio parere, in quanto :

1) costituisce un evidenza a supporto di una prosecuzione del trend rialzista a Wall Street.

2) il fatto che i Ceo, e in particolare quelli del settore industrial, siano fiduciosi costituisce un segnale che effettivamente le condizioni di business restano buone e che il ciclo è in buona salute.

3) il fatto che anche nel tech si registri questo movimento costituisce un indizio che gli economics del settore restano buoni e stiamo assistendo con maggior probabilità ad un consolidamento tecnico, che non ad un top del comparto.