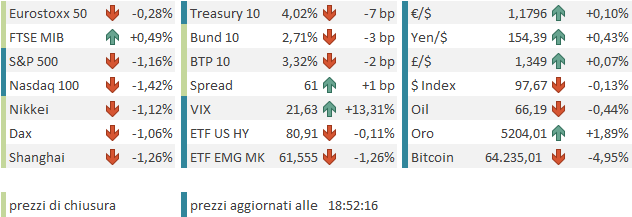

Chiusura positiva per Wall Street venerdì sera, con un +0.69% per l’S&P 500, e un +0.87% per il Nasdaq 100. Rivincita delle Magnificent 7 con un +1.55% figlio di un balzo di Alphabet e in misura minore, di Microsoft. Al palo per contro le Small Cap del Russell 2.000 (-0.05%), risultato coerente con una breadth tendente al mediocre: S&P 500 equal weight ha sottoperformato con un +0.52% e 334 titoli su 503 sono saliti).

Quindi, anche se il catalyst per il movimento è stato la cancellazione dei dazi istituiti sotto IEEPA da parte della Corte Suprema USA, è stato il big tech a trainare il movimento, anche se non sorprende che Amazon festeggi il calo delle aliquote.

I rendimenti sono leggermente saliti in reazione al risk appetite, nonostante una prima stima del GDP del quarto trimestre del 2025 alquanto deludente (+1.4% vs +2.8% atteso), e dei PMI flash di febbraio che indicano rallentamento.

Riguardo il GDP, il grosso della sorpresa negativa è dovuto a un calo della spesa pubblica causato dallo shutdown, che si è preso un 1.15%. Questo dovrebbe essere tutto contributo positivo per il trimestre in corso. Per il resto, consumi privati e investimenti non hanno deluso. Il PCE e il core PCE sono usciti però belli alti, anche se sono old news.

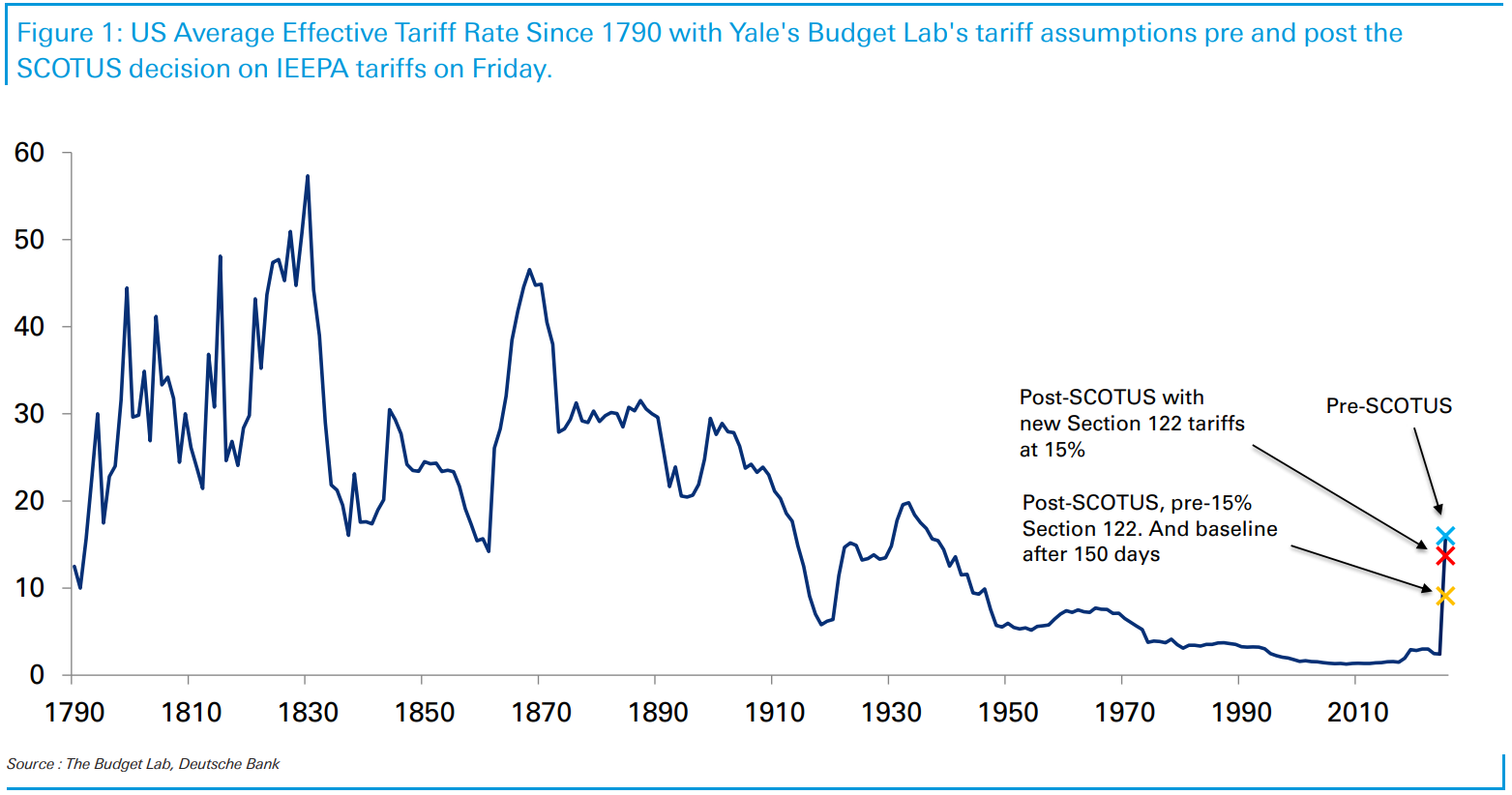

Tornando alla notizia che ha agitato il pomeriggio di Venerdì, la Corte Suprema US ha effettivamente cancellato i dazi istituiti sotto IEEPA, osservando sostanzialmente che non c’era alcuna emergenza di cui parlare, e che Trump non aveva il potere di istituirli. Come noto, Trump l’ha presa piuttosto male e ha immediatamente elevato dazi del 15% sotto la Section 122. Ora, questi dazi scadono dopo 5 mesi, se il Congresso non li approva. Qualcuno ha osservato che Trump potrebbe r rimetterli dopo la scadenza, in modo da renderli costanti. Ma c’è da obiettare che anche questo strumento presta il fianco a ricorsi. E’ una legge creata nel 1974 che consente al Presidente degli Stati Uniti di intervenire rapidamente in caso di gravi squilibri nella bilancia dei pagamenti o di forte deflusso di capitali che minaccino la stabilità economica del Paese. Non è stata mai usata ed è dura dimostrare che sia necessaria al momento. Quindi, col tempo, potrebbe essere a sua volta sconfessata. E i Repubblicano al Congresso, che hanno già messo in minoranza Trump in questa materia di recente, sono poco incentivati ad approvarla a ridosso delle Midterm, visto che va ad aumentare il costo della vita.

La contromossa di Trump in ogni caso sembra lasciare i dazi medi leggermente sotto i livelli pre-sentenza (vedi grafico di Deutsche Bank)

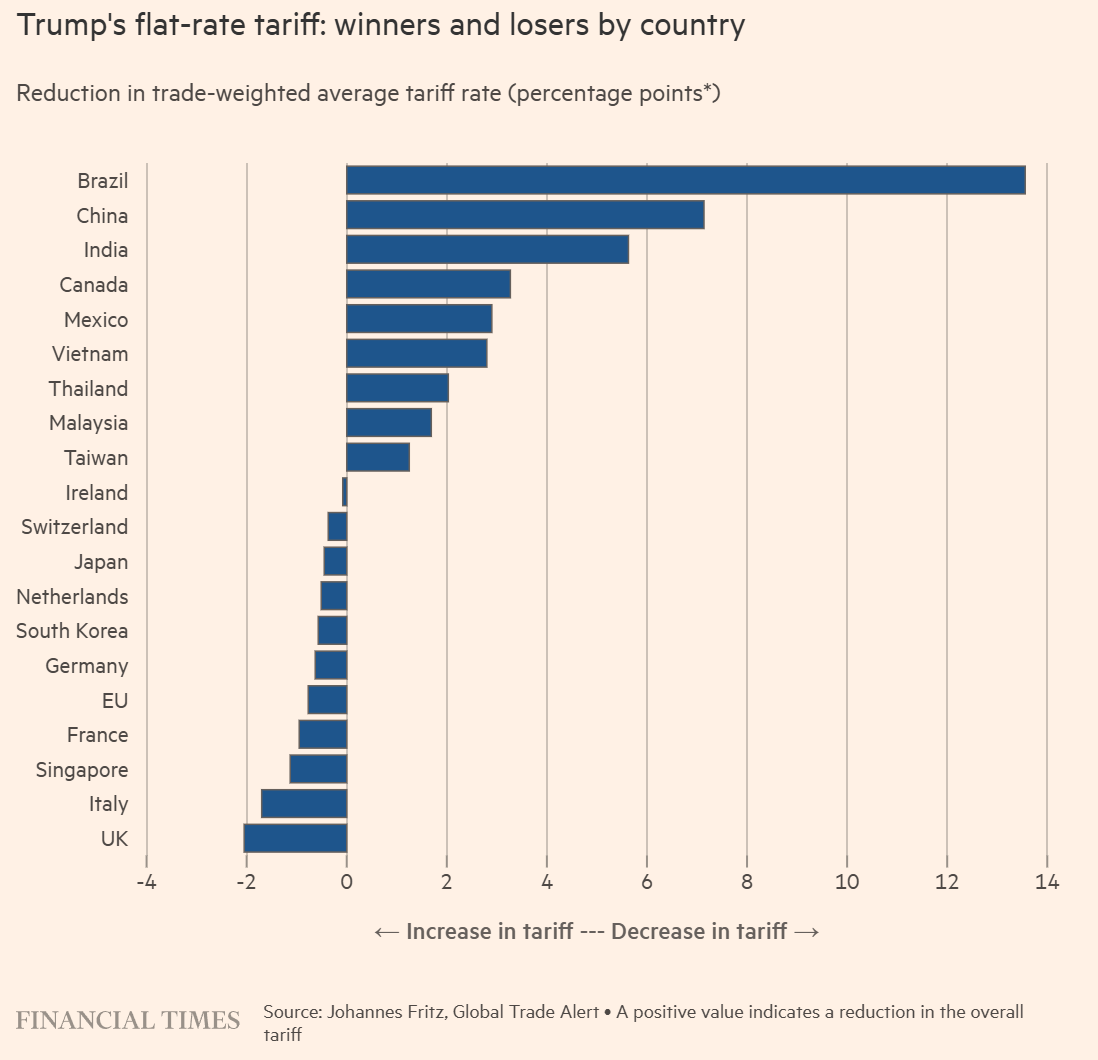

Peraltro, sposta un po’ il peso, sgravando gli emergenti e invece penalizzando a margine l’Europa, secondo quanto pubblicato dal Financial Times

Il fatto è che Trump aveva nel frattempo stipulato numerosi accordi commerciali, la cui applicazione viene gettata nel caos da questa novità. Ad esempio, l’EU ha sospeso l’approvazione del suo accordo, non sapendo bene che impatto avrà questa cancellazione su di esso, fino a che il quadro non diverrà più chiaro.

Personalmente credo che questa mossa, peraltro non particolarmente inattesa, da parte della Corte Suprema USA vada ad incrementare (se possibile) l’incertezza sul quadro per il commercio globale. Come si può trovare un assetto stabile in questo contesto? E’ impossibile. Detto questo, l’impressione è che la pressione in termini di dazi andrà a calare, per la difficoltà a trovare strumenti per elevarli (la section 301 candidata a sostituire la 122 richiede indagini serie per valutarne l’applicabilità), e anche perchè lo strumento sembra andare a detrimento della popolarità dell’amministrazione, e lo farà ancora di più ora che usare le risorse raccolte per mandare assegni agli americani – come Trump aveva promesso – diventa più complesso. E sarà complesso anche ottenere i rimborsi per le aziende, visto che la Corte non ha dato indicazioni in proposito, cosa che potrebbe aprire a cause poliennali in grado di aumentare ancora incertezza e astio.

E, in secondo luogo, questa sentenza va a indebolire un Trump che già vedeva la popolarità in forte calo. E’ un forte smacco per il Presidente, e l’aumento dell’incertezza, e le conseguenze sopra illustrate fanno ben poco per aiutarlo in vista delle Midterm.

La prima conseguenza di questa situazione si è vista nella seduta asiatica, con progressi robusti per le borse dei paesi più avvantaggiati dalla cancellazione dei dazi, e sostituzione con l’aliquota generale del 15%. Quelli aperti, ovviamente: Hong Kong e HSCEI (Cina), Vietnam, Indonesia. Moderatamente positive anche Seul, Mumbai, e Taiwan. Male Sydney, mentre Tokyo, Shanghai e Shenzen erano ancora chiuse per festività.

Sul fronte macro, l’export coreano continua a volare nei primi 20 giorni di Febbraio, con valori di cresita anno su anno spaziali. Già commentato i giorni scorsi: il grosso sono chip.

L’Europa è partita un po’ più circospetta, ma successivamente ha recuperato la positività, eventualmente aiutata anche dalla notizia di colloqui tra Iran e USA a Ginevra venerdì prossimo sul nucleare. Infatti i titoli della difesa e il petrolio sono stati deboli in mattinata. Io personalmente penso che Trump, ora che è messo così male internamente, una botta all’Iran la darà, a prescindere dai colloqui. I rendimenti erano partiti in calo ma poi sono tornati quasi in pari via via che il sentiment recuperava.

Unico report rilevante in mattinata, l’IFO tedesco di febbraio ha mostrato un moderato miglioramento.

Miglioramento che si era visto anche venerdì con il PMI flash di Febbraio in Germania, piuttosto buono (53.1 da 21.1 il composite, vs attese per 52.3). Si vede sempre di più l’impatto dello stimolo fiscale.

Così i mercati sono arrivati al primo pomeriggio, almeno in Europa, con un tono costruttivo. In US non c’erano dati di rilievo tranne eventualmente gli ordinativi all’industrial di dicembre, usciti in lieve calo dopo il balzo di novembre e in linea con le attese.

Wall Street è partita in marginale progresso, ma il il tentativo di costruire sui progressi di venerdì per ora è fallito miseramente, con i principali indici che hanno preso la via del ribasso, cancellando nella prima ora il rialzo dell’ultima seduta e accumulandone altro. Prontamente, è ripreso il tema dell’impatto dell’AI sul software ed altri business, mentre anche le banche hanno accusato ancora vendite insistenti, eventualmente sempre legate ai problemi del private credit. A fare da trigger a questo nuovo selloff (l’ETF software a tratti ancora giù del 5%) il circolare di un pezzo di Centrini Research che immagina un futuro nel 2028 in cui l’intelligenza artificiale ha reso “l’intelligenza sovrabbondante” con ricadute enormi per occupazione e SAAS (Software as a Service) e per il credito. Me lo devo ancora guardare bene ma la tesi è che l’economia mondiale si basa su frizioni e inefficienze “umane” che l’AI andrà ad eliminare, levando lavoro a colletti bianchi e tutti coloro che di queste inefficienze campano, e aumentando di parecchio la disoccupazione e connessi problemi di finanza pubblica. E le difficoltà dei vari settori economici, in primis SAAS, riverbereranno su chi li ha finanziati.

Comunque sia, ovvero che sia questo pezzo il trigger, o che si tratti dell’incertezza sugli esiti della mossa della Corte suprema, con connessa esposizione della debolezza di Trump, ad aver causato, dopo l’entusiasmo iniziale, il ripristino dei trend precedenti, sta di fatto che Software, Finanziari, Consumer e Industrials hanno ripreso a zavorrare gli indici, con i difensivi in controtendenza. Un moderato rimbalzo si è intravisto quando sono apparse indiscrezioni che Paypal sta attirando interessi sui livelli attuali, eventuale sintomo che il selloff sta creano valore, ma per il momento la cosa si è fermata.

*PAYPAL IS SAID TO ATTRACT TAKEOVER INTEREST AFTER STOCK SLUMP

L’azionario continentale ha visto i progressi sfumare sotto la pesante risk adversion notata in US. Le principali piazze nordeuropee chiudono con cali moderati però, che lasciano in piedi una buona porzione dei guadagni di venerdì. Tranne il Dax, zavorrato dal tech e dal settore difesa. Addirittura positive Milano e Madrid. I rendimenti alla fine calano, in simpatia con i cali robusti di quelli dei treasury, con il 10 anni tornato a flirtare con il supporto al 4%.

Dopo la chiusura Wall Street ha restituito il rimbalzo, e sembra intenzionata ad andare a testare nuovamente i minimi della fase correttiva. Tra le commodity spicca la forza dei preziosi, che sembrano trarre beneficio dalla risk adversion, mentre le cripto, un tempo Trump trade per eccellenza, cedono violentemente, tornando verso i minimi, a validare eventualmente la progressiva crisi della presidenza.

Questa l’agenda della settimana, dominata dalla trimestrale di Nvidia mercoledì, ma per il resto abbastanza sgombra

Martedì 24 febbraio

Dati: US Conference Board consumer confidence index di febbraio

Banche centrali: Interventi di Goolsbee, Collins, Bostic, Waller, Cook e Barkin (Fed), Kocher (ECB)

Trimestrali: Home Depot, MercadoLibre, Standard Chartered

Aste: US 2-yr Notes (69 miliardi di dollari)

Altro: Discorso sullo Stato dell’Unione del Presidente degli Stati Uniti Trump

Mercoledì 25 febbraio

Banche centrali: Interventi di Barkin e Musalem (Fed), Vujcic (ECB)

Trimestrali: NVIDIA, HSBC

Aste: US 2-yr FRN (riapertura, 28 miliardi di dollari), 5-yr Notes (70 miliardi di dollari)

Giovedì 26 febbraio

Dati: initial jobless claims

Banche centrali: Interventi di Lagarde e Dolenc (ECB), Takata (BoJ), Lombardelli (BoE)

Trimestrali: Schneider Electric, Allianz, Rolls-Royce, AXA, Munich Re, Dell, Eni, Baidu, Stellantis,

Aste: US 7-yr Notes (44 miliardi di dollari)

Venerdì 27 febbraio

Dati: US PPI di gennaio, MNI Chicago PMI di febbraio, Japan Tokyo CPI di febbraio, retail sales di gennaio

Banche centrali: ECB consumer expectations survey di gennaio, intervento di Pill (BoE)

Trimestrali: BASF, Swiss Re, Amadeus IT