Chiusura forte ieri sera (lunedì) a Wall Street, con l’S&P 500 + 1.23 ai nuovi massimi storici, e il Nasdaq 100 +1.83% a dimostrare da dove è arrivata la birra (Le Mag7 hanno fatto +2.6%). Coerentemente, attaerdato il Russell 2.000 (+0.28%)

Ad alimentare l’ottimismo hanno contribuito le dichiarazioni di Trump sul fatto che lui ha il massimo rispetto del Presidente Xi, ed è convinto che faranno un accordo, che conterrà anche un aggiustamento per Tik Tok. Non a caso anche il tech cinese ha fatto faville.

Ora, se un accordo dovesse essere raggiunto in Corea, sarebbe il terzo, dall’entrata alla Casa Bianca di Trump. E’ però vero che sarebbe il primo siglato faccia a faccia dai 2 presidenti.

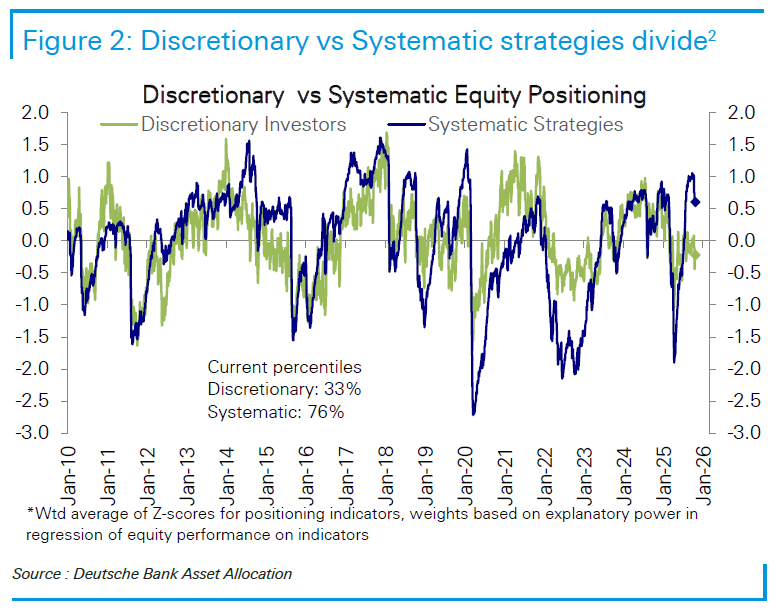

Continuo a pensare che tra i 2 colossi sono possibili solo tregue, ma, come ho osservato nuovamente ieri, al di la dei catalyst, il carburante di questo rally lo danno gli earnings di Wall Street, che continuano a mostrare una crescita in area doppia cifra da trimestri, nonostante i vari disturbi geopolitici, politici e macroeconomici. Disturbi che hanno l’effetto di mantenere bassa l’esposizione, come mostra il grafico qua sotto, dal monitor settimanale di Deutsche Bank.

Il positioning aggregato degli investitori istituzionali sull’equity USA è poco più che neutrale, ed esattamente al 50mo percentile. Ma come si vede sopra, vi è una divergenza tra le strategie quantitative, il cui positioning ha accusato la fiammata di volatilità post annuncio di nuovi dazi alla Cina, ma si trovano sempre sovrappesate, al 76mo percentile, e invece i gestori discrezionali, che restano assai cauti, a 33mo percentile e moderatamente sottopesati. Come illustrato ieri, se i risultati continuano a uscire forti, e si conferma la crescita del 13-14% anno su anno, in assenza di seri catalyst negativo ha senso pensare che questo positioning dovrà salire, generando i corrispondenti flussi in acquisto.

Su questo tema, dovremmo avere importanti informazioni tra domani e dopodomani sera, con Microsoft, Alphabet, Meta, e poi Apple e Amazon a riportare. Insieme compongono praticamente un quarto della capitalizzazione dell’S&P 500 e quindi passati loro la volatilità degli earnings si ridurrà parecchio.

Dopo la baldoria si ieri, il tono in Asia oggi è stato decisamente più opaco. Dei principali mercati, solo Vietnam, impegnato a rimbalzare dalla debacle di ieri, ha mostrato un progresso, peraltro rotondo (+1.7%). Per il resto solo cali discreti (Tokyo, HSCEI, Shenzen, Sydnei e Seul) o moderati (Hang Seng, Shanghai, Taiwan, Mumbai e Jakarta). Non avendo di meglio, gli operatori hanno attribuito la debolezza diffusa alle prese di beneficio alla vigilia del meeting Xi – Trump, dove non si sa mai che qualcosa possa andare storto.

A mercati chiusi è stato pubblicato l’ourcome del Plenum del Partito Comunista Cinese, recante il quindicesimo “piano quinquennale di sviluppo”. Questa una rapida sintesi delle direttive:

- Accelerare la technology self-reliance e guidare lo sviluppo di nuove forze produttive di qualità. La technology self-reliance è stata nominata 9 volte nel documento, a indicare un chiaro intento di emancipazione dai fornitori esteri, in particolare relativamente all’AI (nominata 8 volte).

- Rafforzare il mercato domestico e costruire un nuovo modello di sviluppo, con enfasi su “incrementare fortemente i consumi” attraverso misure dedicate e campagne specifiche.

- promozione di una concorrenza più sana e sostenibile.

- Rafforzare l’apertura internazionale e una cooperazione win-win, mantenendo il linguaggio tipico su riforme finanziarie e apertura dei mercati.

- Sul lato della politica economica, vengono citate misure di stimolo come una politica fiscale proattiva e il coordinamento tra politica fiscale e monetaria.

Vedremo domani se vi sarà una reazione a queste comunicazioni, che non contengono granchè di nuovo.

*CHINA UNVEILS DETAILS OF PLENUM DECISIONS: XINHUA

*CHINA TO DRIVE REASONABLE ECONOMIC GROWTH IN NEXT FIVE YEARS

*CHINA TO IMPROVE LEVEL OF TECH SELF-RELIANCE: XINHUA

*CHINA TO FOSTER EMERGING SECTORS AND FUTURE INDUSTRIES

*CHINA: DOMESTIC DEMAND CONTINUES TO PLAY STRONGER ROLE

*CHINA: ECONOMIC GROWTH POTENTIAL TO BE FULLY RELEASED

*CHINA: TECH SELF-RELIANCE TO BE GREATLY IMPROVED

*CHINA VOWS TO STRENGTH NATIONAL SECURITY BARRIERS

*CHINA: GIVE FULL PLAY TO ROLE OF PROACTIVE FISCAL POLICY

*CHINA: ENHANCING FISCAL SUSTAINABILITY

*CHINA: TO BUILD MODERNIZED INFRASTRUCTURE FACILITIES SYSTEM

*CHINA: VIGOROUSLY BOOST CONSUMPTION

*CHINA TO DRIVE SIGNFICANT CONSUMPTION RATE AMONG RESIDENTS

La seduta europea è partita a sua volta con un tono consolidativo, senza particolari velleità di fare catch up con la forza di Wall Street. In mattinata non erano previsti dati di rilievo: c’erano solo le consumer confidence in Germania e Italia che lasciano il tempo che trovano, e le aspettative di inflazione dell’ECB, ugualmente insignificanti a mio modo di vedere.

L’impatto di queste news è stato impercettibile. Più rilevante quello dell’accordo tra Westinghouse e il Governo USA per la costruzione di reattori nucleari, che ha infiammato ancora i produttori di uranio.

*WESTINGHOUSE, US GOVT SIGN $80B PACT TO BUILD NUCLEAR REACTORS

piuttosto, l’oro ha aperto la seduta europea ancora bello pesante, a tratti in calo del 2%.

Con gli USA ancora a digiuno di dati causa shutdown, Wall Street ha aperto ancora marginalmente in positivo, gli occhi puntati sugli earnings in arrivo. A supportare i corsi, in assenza di news particolari e in attesa delle trimestrali pesanti, alcuni annunci ancora incentrati su accordi per sviluppare l’AI:

1) Paypal ha annunciato un accordo con OpenAI per diventare il primo sistema di pagamento su ChatGPT, e il mercato la sta premiando con un +8%, ma abbiamo visto anche +16% in premarket subito dopo l’annuncio. Va detto che a sostenere il titolo sono poi arrivati anche la trimestrale positiva e l’annnuncio del dividendo.

*PAYPAL SHARES JUMP 16% ON PAYMENTS PARTNERSHIP WITH OPENAI

*PAYPAL INTRODUCES QUARTERLY DIVIDEND PROGRAM, TO PAY 14C/SHR

2) In seguito all’aumento di capitale, Microsoft ha preso il 27% di OpenAI, posizione valutata 135 miliardi di Dollari

*MICROSOFT SIGNED A NEW PACT WITH OPENAI

*MICROSOFT’S STAKE IN OPENAI PBC VALUED AT $135B UNDER NEW PACT

*MICROSOFT WILL RECEIVE 20% OF OPENAI REVENUE IN FOR-PROFIT MOVE

3) Nvidia ha investito un miliardo di Dollari in Nokia

*NVIDIA TO MAKE $1.0B EQUITY INVESTMENT IN NOKIA

*NVIDIA WILL SUBSCRIBE NOKIA SHARES AT PRICE OF $6.01/SHARE

*NOKIA SHARES RISE 17% AS NVIDIA TO MAKE $1B EQUITY INVESTMENT

E vai così. Le azioni interessate hanno messo a segno balzi (anche se poi alcuni come Microsoft hanno ritracciato parte dei movimenti) e gli indici hanno accumulato progressi, con il Nasdaq a trainare, e le Small Caps a sottoperformare come ieri.

A supportare il sentiment anche la crescente certezza che la Fed domani sera, oltre a tagliare i tassi di 25 bps come ampiamente atteso, annuncerà la fine della riduzione del bilancio, allo scopo di allentare la crescente scarsità di liquidità del sistema. Ormai tutti i principali media lo danno praticamente per scontato, per cui se Powell non lo facesse, qualche contraccolpo lo vedremmo. Ma la Fed non vuole mai sorprendere il mercato, e comunque coi segnali di stress nel private credit, il momento sembra ideale per agire, e allentare la pressione politica.

Federal Reserve nears end of QT amid signs of stress in money markets link

L’azionario Eurozone ancora non si è fatto troppo contagiare dall’euforia USA (eccetto Nokia, ovviamente) anche perchè è meno coinvolto nell’AI, e l’ECB giovedì non eguaglierà la Fed in generosità, confermando una stance neutrale. Gli indici principali mostrano variazioni marginali, mentre un po’ meglio fanno Milano e Madrid, supportate da banche e utilities.

Poco mossi i tassi e gli spread, e anche l’€ mentre tra le commodities cala il petrolio, dopo che ieri i delegati Opec hanno citato la possibilità di un altro aumento della produzione (*OPEC+ BASE CASE SCENARIO IS SMALL HIKE FOR NOW, DELEGATES SAY). L’oro alla chiusura europea ha più che dimezzato le perdite.

Dopo la chiusura europea, altra notizia di collaborazione AI. Wall Street prende un po’ meno di mezzo punto.

*SUPERMICRO EXPANDS COLLABORATION WITH NVIDIA

*SUPERMICRO, NVIDIA EXPAND GOVERNMENT SOLUTIONS PARTNERSHIP

Certo, le aspettative si stanno gonfiando così tanto che, con la carne al fuoco nelle prossime 48 ore tra FOMC ed earnings, un po’ di sell the news potremmo vederlo. Ma il trend è tornato super forte e, come si è visto anche di recente, le correzioni sono modeste e brevi per ora.

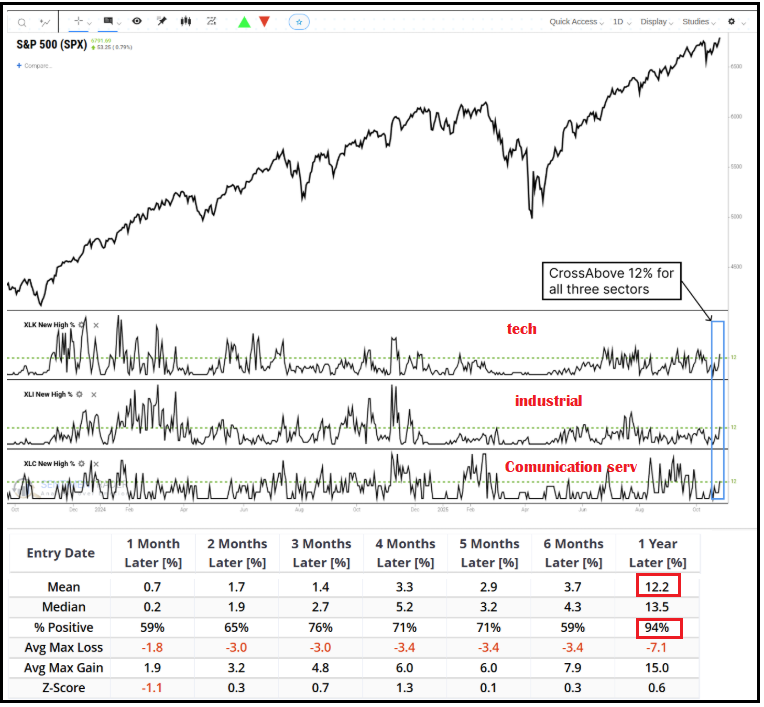

Sempre a proposito di forza del trend, Sentimentrader.com ha pubblicato ieri un nuovo studio in cui osserva che, a fronte del rally e dei nuovi massimi storici dell’indice generale, i 3 settori più ciclici, Technology, Industrials, e Communication Services, hanno visto simultaneamente almeno il 12% dei titoli registrare i massimi a 52 settimane. Il backtest, riassunto nella figura sotto, mostra che questo tipo di configurazione e stata seguita da ritorni a medio termine ottimi, con un 94% di win rate ad un anno per un 12% di media, e buone performance dai settori citati.

Il campione contiene 17 casi, se si considera anche l’ultimo riscontrato il 6 novembre 2024, per il quale non abbiamo ancora la performance a 12 mesi, ma l’S&P 500 dovrebbe perdere il 17% in una settimana per fare registrare una perdita a 12 mesi. Un’ altra indicazione che i trend, prima di invertirsi, si indeboliscono.