Chiusura robusta ieri sera per Wall Street con l’S&P 500 in progresso dello 0.73% e il Nasdaq 100 dell’1.29%, da cui si evince che è stato il tech a trainare il rally. Le Magnificent 7 hanno preso l’1.93%, marcando i nuovi massimi storici, mentre il Russell 2000 è andato in controtendenza cedendo lo 0.2%. Inutile dire che la breadth è stata brutta, con l’S&P 500 equal weighted a sua volta in calo dello 0.2%, e appena 240 titoli su 503 in progresso, pochissimo per un rialzo del genere.

Tra le Mag 7 la migliore è stata Apple, che ha preso oltre il 5% avendo annunciato ulteriori 100 bln $ di investimenti negli USA nei prossimi 4 anni, per un totale di 600 bln. Una reazione che la dice lunga sul sentiment dominante verso il big tech. Infatti come questo migliori i fondamentali di Apple, al di la di ottenere, a margine, maggior benevolenza da Trump, non è dato sapere. Quello che sarebbe giusto chiedersi è quali siano i ritorni prospettici di questi investimenti, ammesso che avvengano.

A proposito di investimenti in America, ieri Trump ha annunciato l’intenzione di mettere dazi pari al 100% sui chip, ma esentando le aziende che hanno investimenti negli USA, o che intendono farli. La news ha messo le ali ai piedi alla taiwanese TSMC, che è a posto su questo campo, insieme a Samsung. Controintuitivo. Ma in effetti chi è esente è avvantaggiato.

Riguardo la Fed, poi Trump ha ribadito che metterà un rimpiazzo temporaneo al posto della Kugler, cosa che ha attenuato i timori di vedere il nuovo presidente nominato Fed che mina dall’interno l’attività di Powell. Ma la verità è che gli ultimi dati stanno inducendo in alcuni membri l’idea che ulteriori tagli potrebbero essere necessari in autunno. Il mercato continua a scontare oltre il 90% di probabilità di un taglio al FOMC di settembre e 125 bps entro la fine dell’anno prossimo.

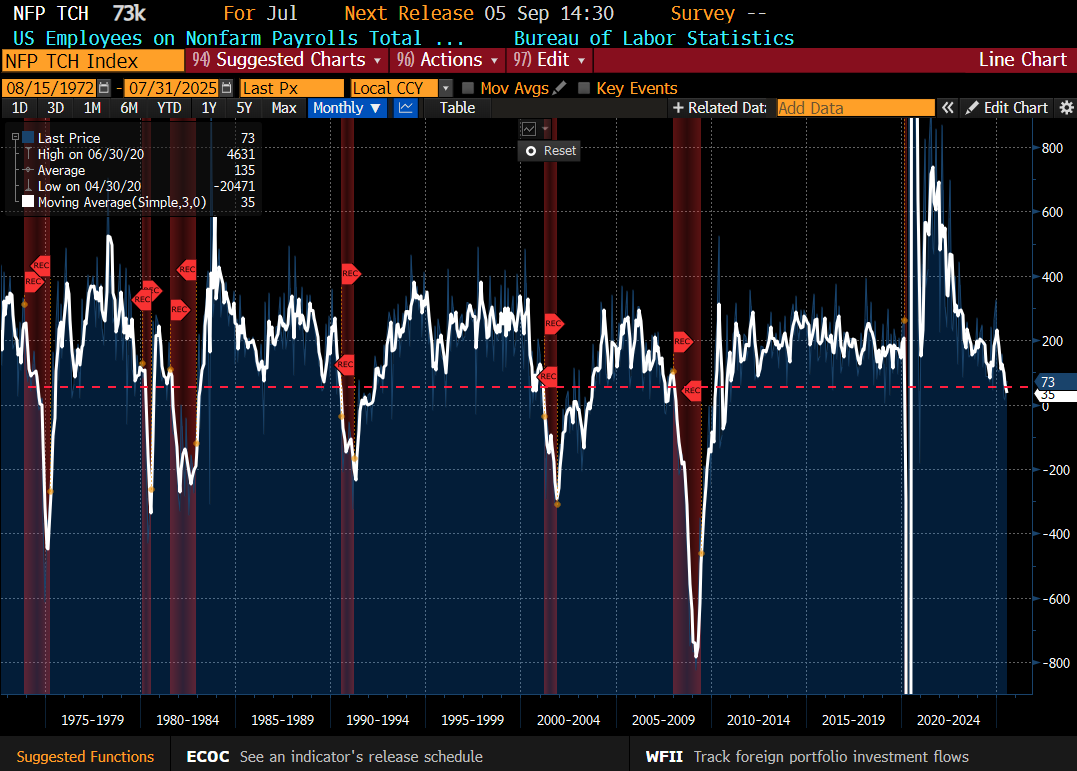

D’altronde, l’ultimo labour market report USA ha mostrato una creazione media sui 3 mesi di posti di lavoro di 35.000 unità al mese.

Come mostra questo grafico sotto, tutte le volte che, negli ultimi 50 anni, la media mobile a 3 mesi della creazione di posti è scesa sotto 50.000 unità mese, dopo essere stata a lungo sopra, abbiamo poi avuto una recessione.

Un segnale decisamente negativo, quindi, che la Fed fa bene a prendere sul serio. Il problema in questo caso è la qualità dei dati: il calo violento sotto la soglia indicata è legato principalmente alle barbare revisioni ai payrolls di maggio e giugno, rispettivamente a 19.000 e 14.000 unità da 140.000e 147.000.

In altre parole i report dei 2 mesi precedenti sono stati completamente sbugiardati. Che fiducia assegnare a quest’ultimo report che ha portato, da solo, la media mobile di creazione di posti da 150.000 unità a 35.000? Tanto più che altre misure della forza del mercato del lavori come i jobless claims, i job offerings, i job cuts, fino alla percezione del mercato del lavoro nella consumer confidence, per quanto in aggregato non forti, non sembrano essere coerenti con una creazione di posti USA ridotta ad un balbettio. Fatti questi distinguo, certo è che il quadro occupazionale è peggiore di quanto ritenuto fino a pochi giorni fa.

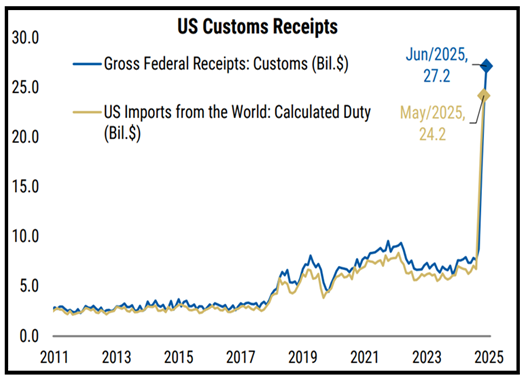

Dopo la chiusura, Trump ha festeggiato via social, a modo suo, l’entrata in vigore dei nuovi dazi, dichiarando che gli USA stanno raccogliendo “miliardi di Dollari”. In effetti li stanno raccogliendo, se è vero che a giugno il gettito mensile era già più che triplicato rispetto alla media del primo trimestre, da 8/9 bln a 27.

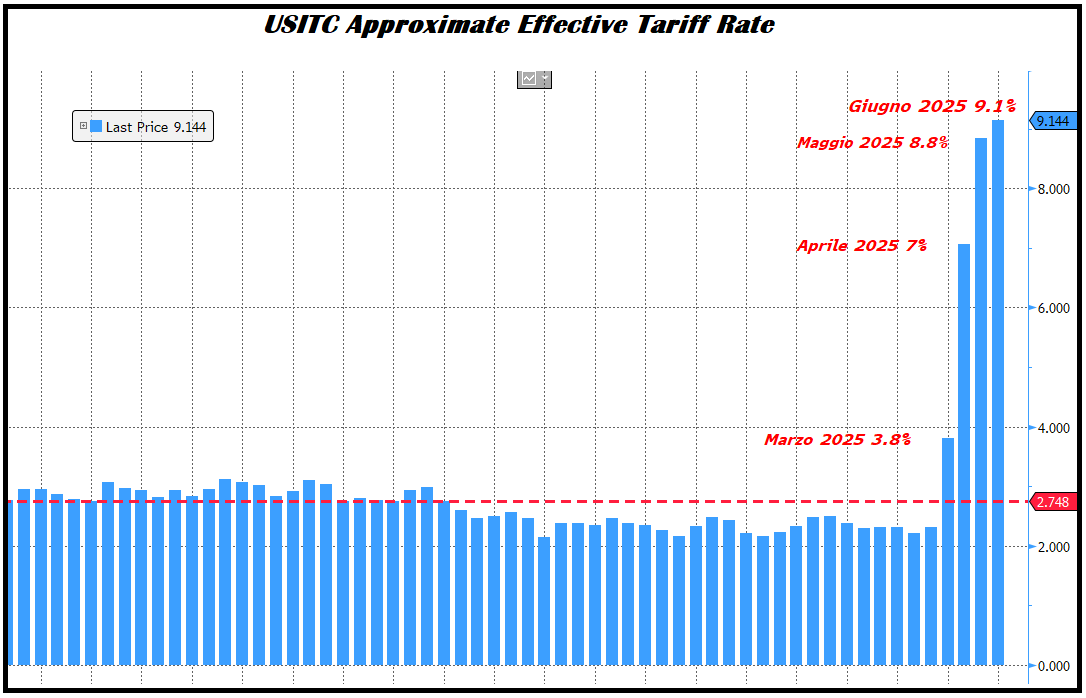

Ma questi nuovi dazi non faranno che aumentare un aliquota media che a giugno era già al 9% e poi ha visto arrivare deal Giappone 15%, EU 15%, Svizzera 39% (e per il momento l’inviato è tornato a Berna con le pive nel sacco), India 50% Brasile, eventuali ulteriori dazi a chi usa il petrolio russo, etc etc.

Anche se con Trump non c’è nulla di definitivo, quanto basta per far salire l’aliquota media oltre il 15%, a mio parere.

La seduta asiatica ha avuto un tono costruttivo, con tutti i principali indici a mostrare progressi, tranne Sydney e Jakarta, marginalmente negative. A guidare il gruppo Taiwan dove TSMC pesa il 30% dell’indice, seguita comprensibilmente da Seul per via di Samsing. Bene anche Tokyo, Vietnam e le “H” shares cinesi, mentre le “A” shares hanno mostrato progressi solo marginali, insieme a Mumbai.

Sul fronte macro, la Cina a luglio ha presentato il trade balance che non ti aspetti: accelerazione dell’export, e anche dell’import, con un surplus commerciale più basso delle stime per buoni motivi (l’import che cresce più dell’export).

La sorpresa positiva sull’export è dovuta alle esportazioni verso EU ed emergenti, che hanno più che bilanciato col loro aumento il calo di quelle verso gli USA e il Giappone. Si ripresenta quindi il tema di una sostituzione dell’export verso gli USA in direzione di altri partner, che ne limita il calo. E la crescita robusta dell’import può essere stata favorita dall’accumulo di scorte di greggio, ma è comunque un buon segnale per la direzione della domanda interna.

La seduta europea è iniziata con un buon tono, eventualmente supportata anche dagli sviluppi sul fronte Russia – Ucraina – USA, con la notizia che Trump e Putin potrebbero incontrarsi nei prossimi giorni per discutere. Non è la prima volta che si avvertono venti di pace, o quanto meno di cessate il fuoco, ma il mercato gli è comunque andato dietro, con un tono positivo, e robuste prese di beneficio sui titoli europei della difesa, forse favorite anche da earnings di Rheinmetall non all’altezza delle attese.

Sul fronte dati abbiamo avuto produzione industriale tedesca di giugno piuttosto brutta e sotto attese, ma la bilancia commerciale invece è uscita con surplus più basso grazie a balzo dell’esport.

L’azionario Eurozone ha continuato ad accumulare robusti progressi in mattinata supportato ancora da tech, con i semis in rimbalzo dopo la debacle di ieri, e banche con gli earnings che continuano a sorprendere in positivo attese già alte. Abbastanza erratici i bond mentre l’€ ha preso a indebolirsi in mattinata, le prime prese di beneficio, post balzo seguito al payrolls USA debole.

In America un po’ di numeri oggi, ma l’unico di rilievo sono stati i sussidi di disoccupazione settimanali, lievemente sopra attese, ma in generale su livelli bassi storicamente e nella parte bassa del recente range (vedi grafico sotto), non certo in linea con una creazione di lavoro di poche decine di unità al mese. Va detto però che il monte percettori (linea verdina)continua a salire lentamente ed è ai massimi dal 2021.

Wall Street è partita gagliarda, con l’S&P 500 arrivato a guadagnare lo 0.7%. Successivamente però ha perso momentum, ripiegando fino a scambiare poco sotto la parità, frenata ancora da healthcare, bancari e industriali, mentre al momento il tech continua a salire.

Nel corso del pomeriggio è comparsa su Bloomberg l’indiscrezione che tra i consulenti di Trump sta emergendo forte l’idea di proporre al presidente come successore di Powell il membro Fed Waller, visto come uno esperto e in grado di agire in base alle previsioni e non solo ai numeri pubblicati. Questa sarebbe una soluzione tra le migliori, o almeno così la vede il mercato, che teme invece la nomina di un Presidente totalmente asservito ai voleri di Trump, tipo Warsh.

*WALLER EMERGES AS FAVORITE FOR FED CHAIR AMONG TRUMP TEAM

Così la curva si è un po’ appiattita e il Dollaro ha recuperato un po’, mentre forse la prospettiva di una Fed meno dovish ha aggiunto peso all’azionario. Ma trattandosi di Trump, è difficile fidarsi molto di questo tipo di indiscrezioni e infatti i movimenti sono solo accennati.

L’azionario continentale ha assorbito bene la perdita di momentum di quello USA, con i principali indici che chiudono attorno al +1%, sia pure ad una certa distanza dai massimi. I movimenti sui tassi sono “agostani”, mentre l’€/Dollaro corregge marginalmente. Tra le commodity buona seduta per i preziosi, con l’oro che si riavvicina a quota 3.400 $, e oil sempre debole, sotto l’effetto della rimozione dei tagli OPEC della scorsa settimana, e l’incertezza sulle sanzioni alla Russia.