La serie positiva a Wall Street si è interrotta ieri (martedì) a 6 sedute, con l’S&P 500 che ha messo giù una modesta perdita (-0.3%), mentre il Nasdaq 100 ha ceduto un marginale 0.21%. Peggio le Small Caps del Russell 2.000 che hanno perso lo 0.61%, così come le Magnificent 7 (-0.68%). Decisamente forte il calo dei rendimenti con il 10 anni Treasury che ha ceduto 9 bps al 4.32%. Questo è stato apparentemente favorito da indiscrezioni che l’annuncio odierno del refunding del terzo trimestre poteva contenere misure volte a mettere un tetto ai rendimenti, cosa poi in parte avvenuta con il raddoppio dei buyback con dei titoli sulla parte lunga. Una speculazione che ha influenzato anche l’asta del 7 anni Treasury, che ha visto domanda robusta (bid to cover ai massimi dal 2012) e il rendimento d’asta 2 bps e mezzo sotto quello del sottostante al momento dell’emissione.

La seduta asiatica ha avuto un tono contrastato, con Tokyo più o meno al palo insieme a Mumbai, Hong Kong e HSCEI discretamente pesanti, con perdite superiori al punto percentuale a causa di prese di beneficio sul tech, anche Jakarta giù, mentre Taiwan, Vietnam, Sydney e Seul hanno fatto bene.

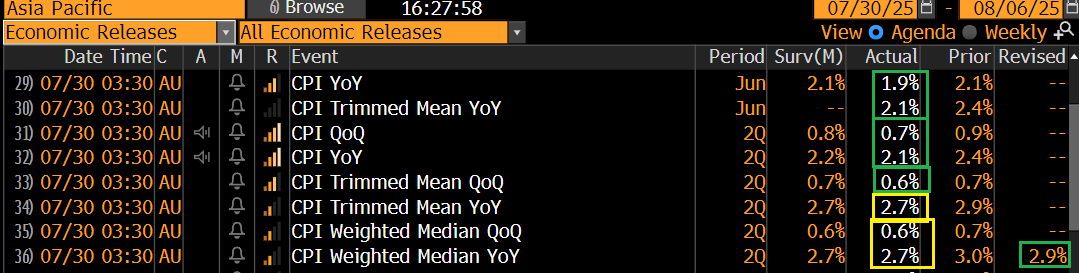

Tra i dati macro, hanno colpito quelli di CPI in Australia per giugno e il secondo trimestre, tutti più o meno sotto attese.

Questo ha causato un robusto calo dei rendimenti australiani su tutta la curva, con i tassi monetari a scontare una Reserve Bank of Australia più dovish.

Se a Seul hanno giovato le indiscrezioni di un trade deal in extremis, l’India è stata frenata dall’indicazione che Trump le avrebbe appioppato dazi del 25%, cosa poi avvenuta (*TRUMP IMPOSES 25% TARIFF, ‘PLUS A PENALTY’, ON GOODS FROM #INDIA – BBG), con partenza dopodomani, e un ulteriore penalizzazione da decidere per gli acquisti di petrolio dalla Russia. Probabilmente il mercato non si è spaventato di più, perchè pensa che questa sia una mossa negoziale di Trump tipo quella col Giappone. Detto questo, considerato il posizionamento dell’india, con un atteggiamento assai protezionista sulle importazioni di merci estere e la partnership con Putin, un livello come quello di EU e Giappone al 15% non sembra alla portata.

La seduta europea è partita ancora con un tono costruttivo, anche se senza l’impeto di ieri, e con un iniziale nervosismo, comprensibile visto l’incombere di dati ed eventi importanti.

Sul fronte dati macro, stamattina era prevista la pubblicazione di un bel po’ di GDP Eurozone del primo trimestre alla prima stima.

Alla fine dei conti l’EU un aggregato sorprende marginalmente in positivo, grazie all’outperformance della Francia principalmente, a cui si contrappone invece una sorpresa negativa in Italia. Essendo la prima stima ed essendo gli scarti, e gli stessi incrementi/decrementi marginali, non direi che siamo di fronte a un market mover, anche se la delusione per l’Italia c’è.

Superata questa formalità, l’azionario europeo si è acquietato su progressi modesti, salvo poi ottenere un po’ di supporto, in particolare Piazza Affari, dalla pubblicazione della trimestrale di Intesa Sanpaolo in tarda mattinata, che ha dato verve al settore italiano ed europeo. C’è poi l’€ che sta continuando a calare, e oggi ha rotto quota 1.15 vs Dollaro.

L’impressione personale è che la firma di un accordo commerciale con gli USA che in parecchi ora considerano deludente e negativa per la crescita, sia stato un catalyst per una robusta presa di beneficio sulla Divisa unica, seguita dallo scattare di alcuni stop, per un mercato che era diventato molto corto Dollaro, in particolare contro €. Credo che il grosso del movimento sia alle spalle, perchè alla fine c’è poco di sorprendente del deal rispetto al consenso, in particolare dopo aver visto l’accordo giapponese: perchè dovevano trattare meglio l’Europa?

Però la correzione ha interrotto un trend che si faceva preoccupante e restituito un po’ della competitività sottratta all’Eurozona e quindi un po’ di sollievo ci sta, in particolare se il trend di debolezza del Dollaro non riprende subito.

La prima prova sarà il FOMC di stasera.

Negli USA, in attesa del FOMC, era prevista la pubblicazione di un paio di report piuttosto attesi.

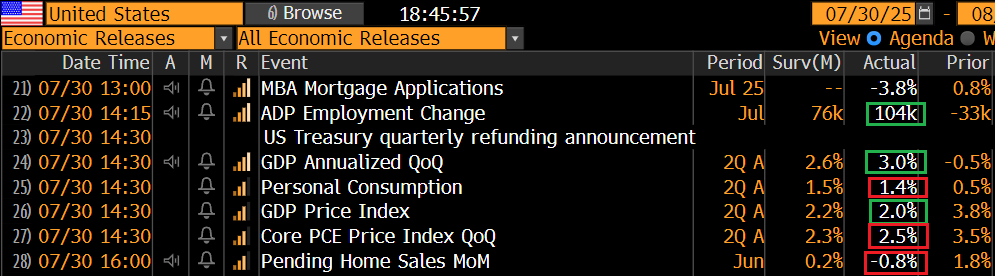

Il più rilevante era il GDP del 2 trimestre 2025, prima stima, per capire che tipo di recupero avrebbe messo a segno la crescita usa dopo le distorsioni del primo trimestre.

Il dato ha sorpreso in positivo, ma dopo l’advance goods trade balance di giugno pubblicato ieri col deficit 12 bln sotto attese, erano in parecchi ad aspettarsi un livello vicino al 3%. I dettagli però sono bruttini, con consumi bassi e deludenti, e un inflazione core ben sopra attese. Bisogna però tenere conto che gli ultimi 2 trimestri hanno subito distorsioni di ogni tipo: quella, enorme, del canale estero che ha tolto tantissimo a Q1 e restituito parecchio ora, i tagli alla spesa pubblica, la distorsione ai consumi legata all’elezione, etc. Sta di fatto che la crescita media del semestre, al momento a circa l’1.2-1.3% annualizzato, è la metà dell’anno scorso. Ma attenti alle revisioni.

L’Adp survey, che misura i posti di lavoro creati nel mese (di luglio, in questo caso) ha sorpreso in positivo. Ricordo che il mese scorso era uscita addirittura negativa, ma poi i più seguiti payrolls erano ammontati a 147.000 posti creati, sconfessandone in pieno il messaggio. Per cui direi che il report impatta poco sulle attese per venerdì.

Le pending home sales di giugno hanno deluso.

Wall Street ha altro per la testa stasera. C’è il FOMC alle 20, seguito dalle trimestrali di Microsoft e Meta dopo la chiusura. L’S&P 500 ha aperto marginalmente positivo e si è messo in posizione d’attesa.

Sul fronte treasury, il refunding del trimestre ha confermato 125 bln in linea con le attese, aggiungendo che nei prossimi trimestri si attende di conservare l’attuale ritmo di emissione di titoli a tasso fisso e variabile. Come da indiscrezioni, i buyback di titoli “old” sulla parte medio lunga sono stati raddoppiati. Il mercato lo aveva ampiamente scontato ieri e i rendimenti rimbalzano un po’ in vista della Fed.

** US SETS QUARTERLY REFUNDING AT $125B, IN LINE WITH ESTIMATES – BBG

** TREASURY TO DOUBLE FREQUENCY OF LONG-END NOMINAL BUYBACKS

** US SEES STEADY AUCTIONS FOR `AT LEAST NEXT SEVERAL QUARTERS

L’azionario Eurozone chiude con progressi marginali, se si eccettua Piazza Affari, supportata dai citati earnings. Poco movimento sui tassi in attesa della Fed, mentre l’€ continua a calare e va incontro al FOMC ben sotto 1.15 vs $. Tra le commodity il petrolio continua a giovarsi della possibilità che vengano applicate sanzioni alla Russia tra 9 giorni (Trump ieri ha ribadito il concetto), vedi quelle promesse all’india per l’utilizzo del suo petrolio. Ancora in correzione i preziosi, in linea con la forza del Dollaro.

E veniamo al FOMC. A cosa bisogna guardare?

I tassi verranno lasciati invariati. A contare sarà l’assessment dell’economia e dell’inflazione: In che misura Powell noterà la crescita – almeno in base ai numeri – debole della prima metà dell’anno? Al Presidente Fed chiederanno sicuramente il suo parere sulla Dot plot aggiornata a giugno, che prevede ancora 2 tagli entro dicembre 2025. E’ quali intenzioni ci sono per settembre (il mercato sconta 60% di probabilità di un taglio).

Penso che Powell risponderà che di qui a settembre arrivano ancora dati importanti, tra cui 2 CPI e 2 labour market report e quindi è presto per prendere posizioni decise.

Sarà poi importante vedere il numero di dissensi. Waller ha già detto che è dell’idea di tagliare. Se anche la Bowman dissentisse sarebbe la prima volta dal 1993 che si registrano 2 dissensi.

Ma soprattutto, sarà importante vedere la reazione di Trump all’outcome del FOMC. Recentemente le tensioni si erano un po’ sopite tra Trump e la Fed. Ma in caso di un FOMC particolarmente “hawkish” nel senso di poco collaborativo con le aspettative della Casa Bianca, potrebbe tornare di moda l’idea di nominare dopo l’estate il successore di Powell e lasciargli fare il contocanto alla guidance e alla comunicazione Fed nei mesi a venire, con toni particolarmente aggressivi.