Chiusura pesante, ieri sera (martedì) a Wall Street, con l’S&P 500 in calo dell’1.44% e il Nasdaq 100 del 3.29%, il che, insieme al -7.87% del Philadelphia Semiconductors, ci dice da dove è arrivata la debolezza. In effetti l’S&P 500 equal weight ha ceduto lo 0.37%, oltre un punto in meno dell’omologo capital weighted. Non solo: in una giornata da -1.4% per l’indice, sono saliti più titoli dell’S&P 500 di quanti ne sono scesi, ovvero 285 azioni.

Una seduta di forte rotazione quindi, con i principali produttori di memorie in calo di oltre il 10% anche in US.

Dopo la chiusura ha riportato Fedex . Lo spedizioniere ha battuto le stime di EPS e sales e alzato la guidance, ma il mercato lo ha lo stesso punita. Vedremo nel giro di ore come reagirà a numeri e guidance del produttore di memorie Micron Technologies. Al momento la salita delle memorie sembra rallentare un po’ anche se le DDR5 di nuova generazione in realtà continuano ad apprezzarsi.

Ieri sera poi il Senato USA ha votato il provvedimento che vieta a Trump di muovere guerra all’Iran senza che l’operazione sia specificamente approvata dal Congresso. Si tratta di un segnale abbastanza forte. Il progetto era stato approvato dalla House, ma Trump può opporre il veto presidenziale al Bill.

link US Senate Votes to End Iran War in Rebuke to Trump

La seduta asiatica stanotte ha avuto un andamento contrastato. Abbiamo visto progressi marginali per il China Complex, trainati dal tech, e progressi moderati per Vietnam, India e Australia. La Corea è rimbalzata del 3.5%, ma ieri aveva ceduto il 10%. In negativo Tokyo, Taiwan e Indonesia.

Sul fronte macro, pochi report, ma indicativi.

I prezzi alla produzione giapponesi di maggio sono usciti in linea con le attese, ma quelli di aprile hanno visto una bella revisione al rialzo. Non a caso il Governatore della BOJ Ueda continua a dare segnali di rialzi in arrivo, e la sintesi delle opinioni del meeting Banca Centrale giapponese ha segnalato che i membri sono concordi nella necessità di alzare ancora i tassi.

*BOJ’S UEDA: TO KEEP HIKING RATE IN RESPONSE TO ECONOMY, PRICES

*BOJ’S UEDA: SEES RISK FOR PRICE TREND TO GO ABOVE 2% TARGET

In Australia per contro il CPI di maggio è uscito sotto attese, anche se la versione trimmed invece a sorpreso in positivo.

Nella Corea del Sud l’esplosione della domanda AI sta facendo accelerare ora anche i consumi. I dipendenti strappano premi e aumenti, e la borsa è raddoppiata….

La seduta europea per contro è partita con un tono opaco, e gli indici deboli. La coda della debolezza del tech di ieri ha avuto un impatto. E poi il settore difesa è risultato parecchio venduto, in parte a causa dell’indiscrezione secondo la quale la Germania ha accantonato l’acquisto di sei navi da guerra antisommergibile F126 da Rheinmetall (-18%) e prevede invece di acquistare otto fregate Meko-200 da TKMS (+16%) un azienda un decimo della prima come capitalizzazione. Il settore difesa è un po’ che cala, svanito l’entusiasmo per l’aumento della spesa pubblica per armarsi. Il fatto è che l’aumento degli ordini è sempre più lento delle attese e poi la guerra è cambiata, ora è più tecnologica e meno condotta con tank e altri mezzi pesanti. A mio parere la price action delle aziende della difesa europea è un buon esempio di quello che vedremo sulle memorie in tempi non molto distanti: un lungo consolidamento sui massimi, seguito da un progressivo calo (nel grafico, a puro titolo esemplificativo, l’azione Rheinmetall negli ultimi 3 anni).

Sta di fatto che la mattinata ha visto azionario europeo cedente, rendimenti in calo, anche perchè il petrolio è stato debole fin dalle prime battute, e comparto commodities in generale piuttosto debole. Sui cambi poco movimento, ma Dollaro che è restato supportato.

Sul fronte macro, l ‘IFO tedesco ha parzialmente smentito il PMI flash tedesco di ieri, uscendo in miglioramento, e sopra attese come indice generale e componente coincidente, mentre è migliorato, ma meno delle attese, nella componente expectations. Queste survey sono state raccolte in gran parte prima della firma del MOU tra Iran e USA, e quindi, nonostante queste dovrebbero essere dominate dai numeri, come ordini, produzione, assunzioni etc, ciò ha forse depresso gli outlook e influenzato i report. Vedremo in sede di revisione tra una settimana se il PMI tedesco verrà rivisto al rialzo.

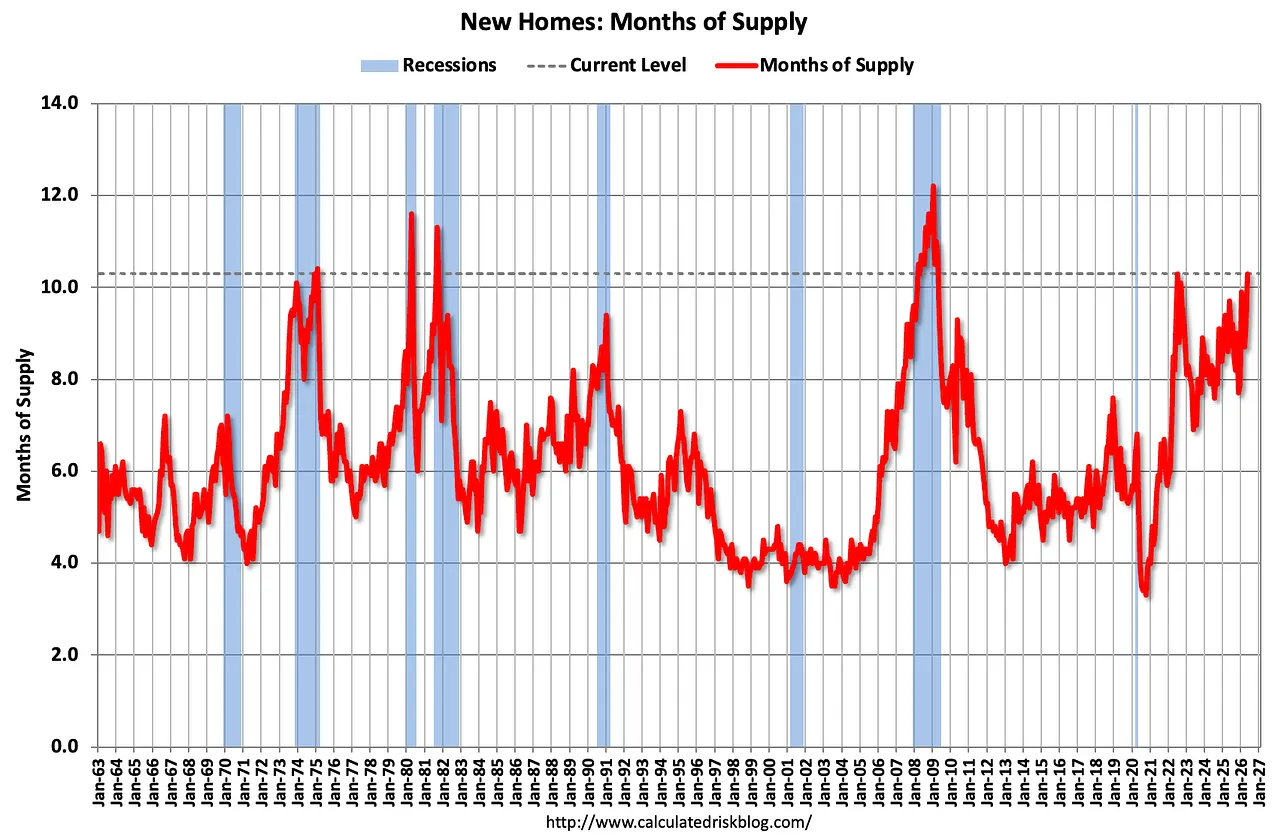

In US oggi erano di scena solo le new home sales di maggio, che hanno deluso clamorosamente.

Evidentemente il rialzo dei rendimenti e l’incertezza hanno impattato sulle transazioni. Uno sguardo alla scorta di case nuove in vendita in termini di mesi per consumarla a questo ritmo lascia intendere un quadro abbastanza difficile per i builders.

Evidentemente il rialzo dei rendimenti e l’incertezza hanno impattato sulle transazioni. Uno sguardo alla scorta di case nuove in vendita in termini di mesi per consumarla a questo ritmo lascia intendere un quadro abbastanza difficile per i builders.

Il bello è che oggi il settore dei homebuilders USA vola, con l’ETF dedicato che guadagna il 6%. Tra i motivi il fatto che KB Home mostra un balzo a 2 cifre dopo aver comunicato nella trimestrale margini inatteso aumento. In secondo luogo, il Congresso ha passato un progetto di legge che vuole tagliare i costi e agevolare il settore, anche se poi Trump si è rifiutato di firmarlo finchè il Congresso non passa il Save America Act, che prevede restrizioni per votare in US ed è stato affossato dal filibuster al Senato. Ma dovrebbe essere un atteggiamento simbolico o almeno così crede il mercato.

Il bello è che oggi il settore dei homebuilders USA vola, con l’ETF dedicato che guadagna il 6%. Tra i motivi il fatto che KB Home mostra un balzo a 2 cifre dopo aver comunicato nella trimestrale margini inatteso aumento. In secondo luogo, il Congresso ha passato un progetto di legge che vuole tagliare i costi e agevolare il settore, anche se poi Trump si è rifiutato di firmarlo finchè il Congresso non passa il Save America Act, che prevede restrizioni per votare in US ed è stato affossato dal filibuster al Senato. Ma dovrebbe essere un atteggiamento simbolico o almeno così crede il mercato.

Wall Street è partita in progresso ed ha accumulato un po’ di guadagni grazie anche all’ulteriore calo del petrolio, favorito dalle dichiarazioni di Trump su social.

*TRUMP: IRAN HAS INFORMED U.S. THERE ARE NO TOLLS IN HORMUZ

*TRUMP: WILL BE RELEASING SOME OF THEIR MONEY

*TRUMP TO FOX: INSPECTORS TO BE ALLOWED WHERE IRAN’S URANIUM IS

L’Europa ha approfittato per recuperare un po’, ma, alla luce dei motivi che la avevano spinta al ribasso, gli indici generali non sono riusciti a invertire totalmente la rotta. Solo Londra e Parigi hanno progredito. Aiutati dal calo dell’oil, i rendimenti hanno proseguito la discesa, col Bund (vedi grafico) che è tornato ai minimi da inizio marzo.

Questa divergenza con i tassi USA, che oggi calano, ma sono stati supportati ancora dall’effetto FOMC, continua a esercitare pressioni sulla Divisa unica, che sta marcando i minimi da maggio 2025.

Un altra vittima del repricing in particolare delle attese di politica monetaria in US sono i metalli preziosi. Oggi l’oro sta scambiando insistentemente sotto quota 4.000$, per la prima volta da novembre 2025. Come osservato a inizio giugno il grafico aveva un aria pericolante e la svolta di Warsh sta facendo accelerare il movimento.

Qui serve fare una base e recuperare stabilmente la media mobile a 200 giorni prima di tornare stabilmente rialzisti. Sul metallo grava anche lo scoppio della bolla sull’argento, che con oggi ha ceduto oltre il 50% dai massimi di fine gennaio.

Dopo la chiusura europea il movimento di rialzo a Wall Street è evaporato e l’S&P 500 scambia leggermente sotto la pari, zavorrato dalla ripresa delle vendite sul tech e dall’energy ovviamente. Oltre alle prese di beneficio su memorie e semiconduttori, alimentate anche dal nervosismo per la citata trimestrale di Micron, a premere sull’azionario USA abbiamo anche il citato fine semestre, con il carico di rebalancing a favore dei bonds e a discapito dell’equity, pari a 165 bln $ secondo alcuni calcoli. Si tratta di cause tecniche per lo più, che faranno il loto corso e lasceranno il mercato più pulito.