Chiusura marginalmente positiva per Wall Street ieri (lunedì) con l’S&P 500 in progresso di uno 0.21% e il Nasdaq 100 + 0.46% a riflettere la forza relativa del tech. Rendimenti in moderato calo, Dollaro ancora debole e oro rampante hanno completato il quadro.

Ieri sera poi il Governo Bayrou ha perso, come da ampissime attese, il voto di fiducia (364 contro vs 194 a favore), con conseguenti dimissioni oggi. Macron ha fatto sapere che sceglierà un altro Premier entro una settimana. Ma non sarà facile fargli ottenere la fiducia visto che ieri i voti a favore non hanno raggiunto nemmeno il numero di parlamentari della coalizione (210). La speranza è che si riesca a trovare un candidato in grado di far votare il budget sia dall’attuale coalizione di centro destra che dal centro sinistra, visto che entrambi hanno poco da guadagnare ad andare alle elezioni che il Rassemblement National e l’estrema sinistra reclamano a gran voce. Il mercato sembra farci un pensiero, visto che ieri lo spread Bund OAT ha stretto leggermente e il movimento continua oggi. Intanto però in Francia domani e tra 9 giorni vi saranno 2 grossi scioperi generali.

La seduta asiatica ha avuto un tono contrastato: alle prese di beneficio su Tokyo, “A” share cinesi, Sydney, e al calo di Jakarta, che patisce la prosecuzione dei disordini, hanno fatto da contrasto la forza delle “H” shares cinesi e di Hong Kong, di Taiwan, Seul, e i moderati progressi di Mumbai e Vietnam. Lo HSCEI è stato trainato dal tech cinese, Ali Baba in testa che dopo l’exploit di ieri per l’annuncio di un update del suo modello Qwen AI e l’investimento nell’azienda di robotica X Square Robot, oggi è salita perchè ha annunciato, in occasione del suo ventiseiesimo compleanno che scade domani, una conferenza stampa, facendo fantasticare gli investitori di chissà quale rivoluzione. Vedremo quale sarà l’outcome.

Sta di fatto che tutto il tech cinese è in spolvero, con l’indice ad una virgola dal segnare i nuovi massimi da marzo scorso, ovvero l’apice del boom di Deep Seek.

L’azionario europeo è partito un po’ nervoso, con il Dax a sottoperformare, frenato da Auto, Materials e Real Estate e Parigi e Milano un po’ meglio. I rendimenti hanno iniziato la seduta con rimbalzi, eventualmente innervositi, come i futures treasury USA, dall’incombere della pubblicazione dei dati sui prezzi USA alla produzione e al consumo, che comincia domani con i primi (mea culpa per aver scritto ieri che iniziavano oggi).

In mattinata davvero non c’erano dati di interesse ( la produzione industriale francese leggermente meglio delle attese a luglio, anche se comunque in calo dell’1.1% dopo il + 3.7% di giugno, ma con gli scioperi settembre sarà brutto).

Per cui il mercato è rimasto concentrato su domani, e non dimentichiamo dopodomani, col meeting ECB, anche se non ci sono particolari attese per questo meeting, e vista la tendenza di Lagarde e C. ad essere “data Dependant” ci sentiremo dire la solita storia che l’ECB è “in a good position” e si dovrà fare gli esegeti per capire in che direzione si muove il consenso del Committee.

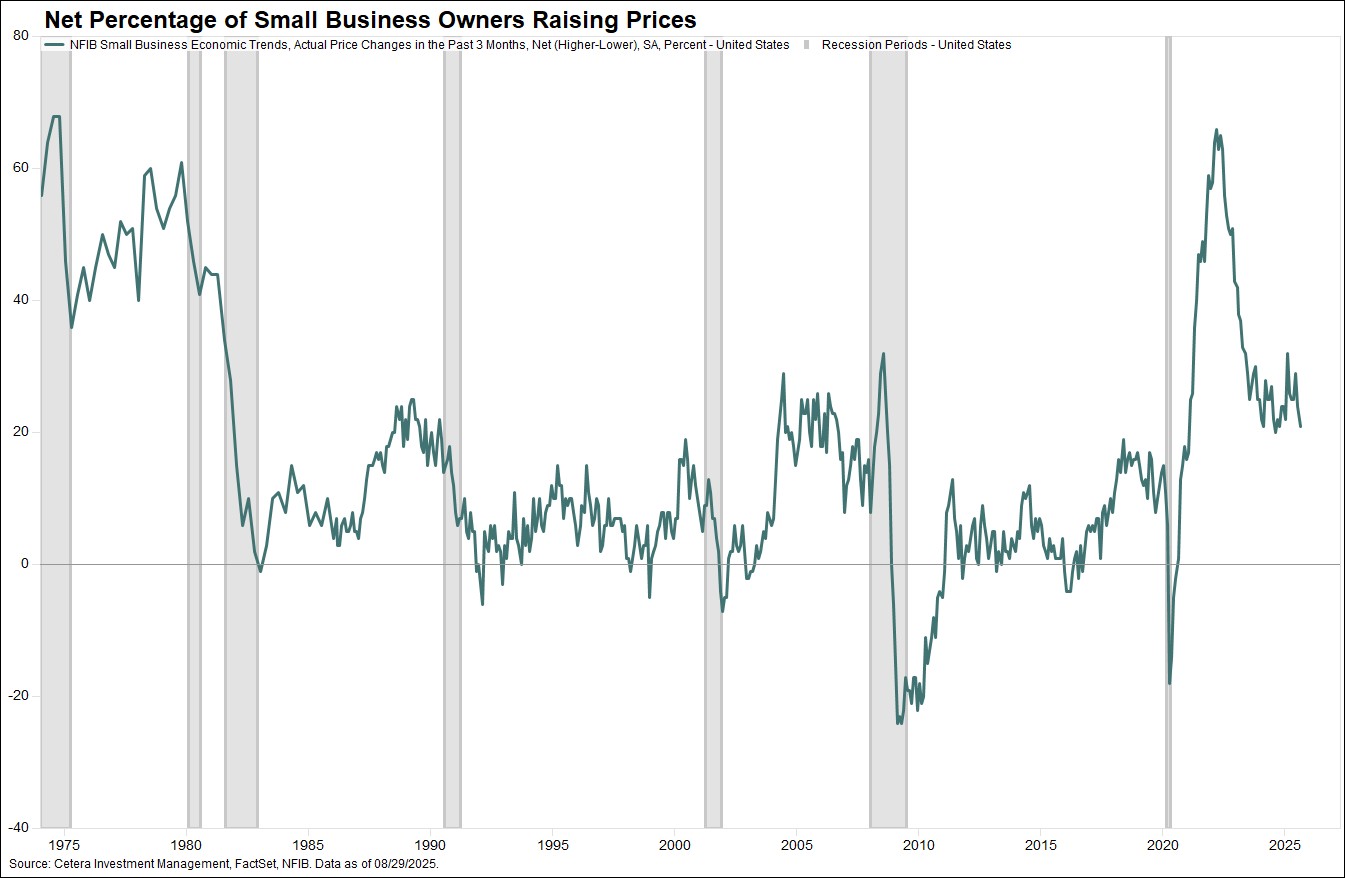

In tarda mattina è stato pubblicato il NFIB Small Business optimism di agosto, che è marginalmente migliorato (100.08 da 100.03 e vs stime per 100.05) ma si tratta di movimenti davvero insignificanti. Nel dettaglio, di fa notare un calo ai minimi da 10 mesi per la percentuale netta di intervistatori che vogliono alzare i prezzi, ma non so che peso dare a questo report, che è molto politicizzato (NFIB e di emanazione dichiaratamente repubblicana)

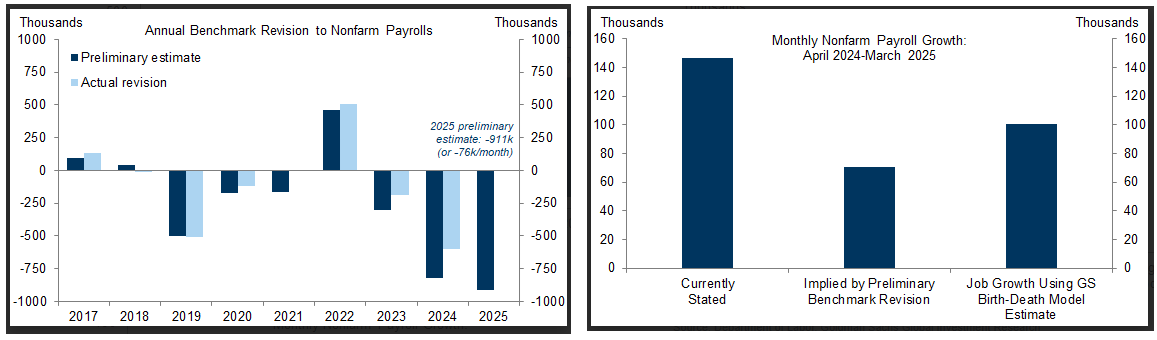

Molto più attesa nel pomeriggio era la revisione dei payrolls. Alla fine il dato è stato peggiore delle attese, con 911.000 occupati in meno tra aprile 2024 e marzo 2025. Si tratta di una sottrazione di 75.000 nuovi occupati al mese, che lascia la crescita dell’occupazione a poco più di 70.000 al mese nel periodo di riferimento, da 147.000 che era la media di periodo originaria. Di solito si considera che creazione mensile di 90-120.000 posti lascia la disoccupazione invariata, mentre sotto 90.000 la fa salire. Nel periodo di riferimento questa è salita dal 3.9% al 4.2%, ovvero poco per una creazione di posti così anemica. Il modello di Goldman proietta una revisione un po’ più bassa ma comunque considerevole (grafico a dx).

Come accennato ieri, questo report dice poco sugli ultimi sviluppi, visto che si ferma a marzo scorso. Il dato mostra comunque un mercato del lavoro USA che già prima del recente indebolimento era meno forte di quanto ritenuto. Ma come già detto ieri questo era ben atteso e infatti il mercato non ha fatto praticamente una piega, Wall Street è partita con progressi marginali, e ha oscillato attorno alla parità, con un occhio ai report prossimi sui prezzi, dall’esito quanto mai incerto, e i rendimenti USA sono addirittura saliti considerevolmente nel corso del pomeriggio, a dimostrazione che l’attenzione è ormai su altro, in vista del FOMC del 17 settembre. La Fed Funds Strip inizialmente è andata a scontare quasi un 20% di probabilità di un taglio da 50, ma poi è tornata al punto di partenza (10% c.a.)

Le piazze europee chiudono questa seduta anonima più o meno come avevano aperto, con Milano in discreto pregresso, il settore bancario animato dal successo dell’OPS Montepaschi su Mediobanca, e Parigi e Madrid a mostrare progressi marginali e Francoforte in calo. Alla fine i recuperi dei rendimenti in EU sono marginali, l’€ corregge un po’, e l’Oro mostra un ulteriore marginale nuovo record al momento.

Domani dovrebbe essere un po’ più attivo il quadro.