Riprendo a commentare dopo un paio di giorni di sosta non programmata: cosa è successo?

Sul fronte macro, il dato debole di ADP maggio in US (Posti di lavoro nel settore privato) è stato parzialmente smentito dal labour market report uscito venerdì, che ha mostrato 139.000 nuovi occupati, vs attese per 126.000, ma con una revisione al ribasso di 95.000 unità per marzo e aprile. Stabile la disoccupazione.

Nel dettaglio si nota che quasi tutto il guadagno è concentrato in 2 categorie, ovvero healthcare e e leisure e hospitality, cosa che rende un po’ meno positivo l’outcome. La household survey è molto più debole, con un calo di nuovi occupati di 696.000 unità bilanciato da un uscita di 625.000 unità dalla forza lavoro. Potrebbe essere un effetto del rimpatrio degli immigrati?

Uno sguardo al grafico mostra un mercato del lavoro abbastanza stabile al momento, a giudicare dalle medie a 3, 6 e 12 mesi tutte vicine. I segnali di perdita di momentum però in aggregato ci sono, tra sussidi di disoccupazione (247.000 il dato settimanale ultimo), ADP, concentrazione dei guadagni e household survey.

Qualche segnale di rallentamento macro anche dall’ISM services (il commento nel pezzo di mercoledì con anche considerazioni sull’inflazione attesa, a questo link ).

Giovedì abbiamo avuto un ECB meeting abbastanza in linea con le attese, ma nella Conference la Lagarde ha ripetuto più volte che la Banca Centrale attualmente con la politica monetaria è “in a good position” spingendosi a dichiarare che ci stiamo avvicinando alla fine del ciclo di easing. Successivamente, le solite fonti anonime hanno chiarito che un taglio a luglio è improbabile. Questo sembra indicare che la barra per ulteriori tagli è più elevata, ed ha causato un selloff dei bonds e un moderato repricing dei tagli: ora un taglio a luglio è scontato al 10% circa.

*LAGARDE: WE HAVE REACHED A GOOD POSITION ON INTEREST RATES

*LAGARDE SAYS ECB GETTING TO END OF CYCLE WITH TODAY’S RATE CUT

*ECB OFFICIALS EXPECT RATE CUTS TO BE PAUSED AT JULY MEETING

Sul fronte trade, inaspettato, è arrivato il colloquio telefonico tra Trump e il Presidente Xi, apparentemente richiesto dalla Casa Bianca. Il risultato è stata la ripresa delle trattative (ma quando si erano interrotte?) cosa che ha offerto supporto al sentiment.

Infine, Giovedì sera è esploso uno scontro via media tra Elon Musk e Trump, innescato dalle aspre critiche al Big Beautiful Bill da parte del primo. La diatriba via social è culminata con Trump a minacciare di sospendere tutti i contratti governativi con le aziende di Musk, e Elon ad accusare il presidente di essere nei file di Epstein.

L’effetto si è visto soprattutto su Tesla, che ha ceduto il 14% giovedì, ma anche l’S&P ha chiuso in negativo, per poi recuperare con gli interessi venerdì, sulla scia dei dati occupazionali.

Al di la dell’impatto sull’azione Tesla, la rottura del sodalizio apre un nuovo focolaio di incertezza, nella misura in cui Musk potrebbe aver successo nell’erodere il supporto a Trump, sia sul piano fiscale, che potrebbe venire parecchio annacquato, che in generale. Trump ieri ha dichiarato via social che se Elon Musk finanzierà candidati democratici affronterà conseguenze molto serie. Vedremo.

C’è poi stata nel week end l’esplosione dei disordini a Los Angeles seguita all’azione dell’ U.S. Immigration and Customs Enforcement con oltre 150 arresti. Trump ha reagito mandando la Guardia nazionale a reprimere i tumulti, uno strumento che non veniva utilizzato da 65 ani. Di sicuro questo non migliora il quadro di percepita affidabilità dell’amministrazione americana all’estero.

Come accennato sopra, venerdì Wall Street, gratificata dallo scampato pericolo sul labour market report USA di maggio (visto che le vere attese del mercato erano molto più basse del con senso ufficiale), e dalle news sui colloqui USA Cina, ha fatto bene, con l’S&P 500 in progresso di un 1.03% e il Nasdaq 100 di uno 0.99%, aiutato dal +2.06% delle Magnificent 7 Trainato dal rimbalzo di Tesla (modesto a confronto del calo, un +3.67%) e da Alphabet e Amazon. Ovviamente i payrolls oltre attese hanno imposto un dazio ai bonds, con i rendimenti saliti di 11 bps al 45% per il 10 anni treasury e di un ammontare analogo al 4.04% per il 2 anni.

La seduta asiatica ha avuto in tono diffusamente positivo, con solo Vietnam, e in minor misura Sydney, a riportare perdite. Sugli scudi le “H” share cinesi oltre 1.5% di progresso, trainate dal tech. Assai meno brillanti le “A” shares, con guadagni sotto lo 0.5%. Molto bene anche Seul, che ancora festeggia la vittoria del Presidente democratico, e Tokyo, mentre Taiwan, Mumbai e Jakarta hanno riportato progressi più modesti.

Sul fronte macro alcuni report rilevanti.

Il GDP giapponese del primo trimestre è stato rivisto al rialzo, con un miglioramento anche della private consumption, anche se vi è anche un contributo delle scorte, che, come noto, non è positivo.

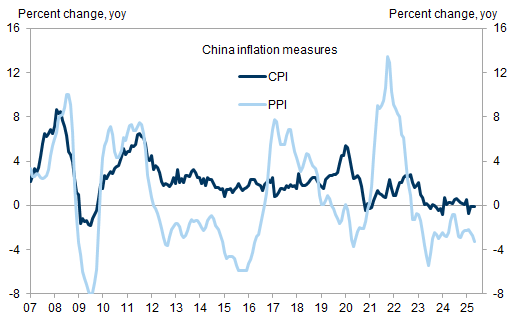

E poi c’è il CPI cinese di maggio, sempre in disinflazione/deflazione, ma meno delle attese. L’aspetto positivo è che la sorpresa al rialzo (ebbene si in Cina un rialzo dell’inflazione è una cosa positiva) è dovuto ad un aumento dei costi dei servizi, mentre però i beni sono rimasti in deflazione. la Core (ex food & energy) ha accelerato da +0.5% a +0.6% anno su anno. I Prezzi alla produzione però restano solidamente in deflazione. Un quadro di prezzi che restano in calo a mostrare domanda debole, ma con qualche piccolo segnale positivo.

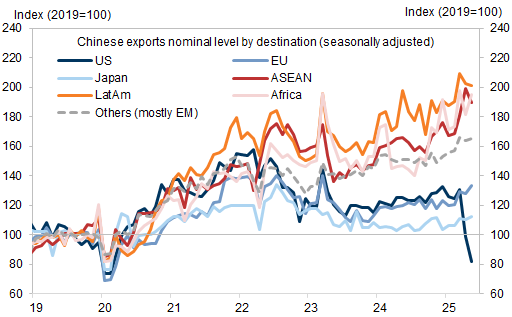

Riguardo il trade balance di maggio export e import hanno rallentato vistosamente. Sull’export il calo riflette la forte contrazione dell’export verso gli USA nonostante la riduzione dei dazi (-17% dopo il -25% di aprile). Il calo dell’import ha più a che vedere con meno giorni lavorativi rispetto allo stesso mese dell’anno scorso. Come si vede dal grafico, il crollo dei flussi verso gli USA è stato parzialmente compensato da aumenti altrove, EU in particolare.

In generale un report debole. Ma l’azionario cinese, “H” shares in particolare, sembra mosso di più dalla ripresa dei colloqui tra Cina e USA, dai quali si aspetta novità positive, vista l’esigenza di Trump di mostrare un accordo di grande rilevanza. Infatti la delegazione mandata a Londra da Trump è di massimo livello con Bessent, Lutnick e Greer. In giornata il WSJ ha riportato che Trump avrebbe dato il permesso a Bessent di offrire la cancellazione delle restrizioni all’export di tech USA. Ci deve tenere davvero a quest’accordo. Visto che per il momento da Giappone, India, Corea è radio silence.

*TRUMP LETS BESSENT LEVY TECH SALE CONTROLS IN CHINA TALKS: WSJ

*TRUMP LETS NEGOTIATORS WEIGH LIFTING EXPORT CONTROLS: WSJ

*WSJ CITES PEOPLE FAMILIAR WITH THE MATTER ON US NEGOTIATIONS

*RESTRICTED PRODUCTS INCLUDE JET ENGINES, PARTS, ETHANE: WSJ

*SALES OF CHIP-MAKING SOFTWARE ARE ALSO RESTRICTED: WSJ

La seduta europea è iniziata con un tono consolidativo. A guidare il marginale ribasso il Dax, appesantito da IT (Sap) e prese di beneficio su settore difesa. Oggi comunque la festività in Grecia, Svizzera, Danimarca, Norvegia ha leggermente ridotto l’attività, insieme con la totale assenza di dati macro. I rendimenti hanno consolidato un po’ ancora i rialzi post ECB.

L’unico dato “attenzionato” del pomeriggio, per quanto di scarso valore a mio parere, erano le aspettative di inflazione dei consumatori, dalla Survey of Consumer Expectations. Le aspettative mediane di inflazione sono diminuite su tutti e tre gli orizzonti nel mese di maggio. Quelle a un anno sono scese di 0,4%, al 3,2%; quelle a tre anni sono diminuite di 0,2 %, al 3,0%, mentre quelle a cinque anni sono calate di 0,1%i, al 2,6%. Questo ha forse dato un po’ di spinta ai bonds.

Wall Street è partita in marginale guadagno, sostenuta dai semiconduttori per le news sulle restrizioni in Cina,e magari dal calo dei rendimenti.

Le borse europee non ne hanno beneficiato granchè e hanno chiuso con marginali cali. Anche i rendimenti mostrano cali modesti, mentre l’€ ha recuperato qualcosa di quanto perso venerdì dopo i payrolls. l’unico asset a mostrare brillantezza sono state le commodities, in particolare i metalli preziosi con argento a fare nuovi massimi e Platino e palladio in forte rialzo. positivi anche rame e petrolio, ma meno.

Ecco l’agenda della settimana, con evidenziati gli eventi più importanti

Martedì 10 giugno

Dati: US NFIB small business optimism di maggio

Banche centrali: interventi di Villeroy, Holzmann e Rehn (ECB)

Aste: US 3-yr Notes ($58 miliardi)

Mercoledì 11 giugno

Dati: US CPI di Maggio

Banche centrali: interventi di Lane e Cipollone (ECB)

Trimestrali: Oracle

Aste: US 10-yr Notes (riapertura, $39 miliardi)

Giovedì 12 giugno

Dati: US PPI di maggio, initial jobless claims,

Banche centrali: interventi di Muller, Escriva, Knot, Guindos e Schnabel (ECB)

Trimestrali: Adobe

Aste: US 30-yr Bond (riapertura, $22 miliardi)

Venerdì 13 giugno

Dati: US University of Michigan survey preliminare di giugno, Eurozone trade balance aprile