Chiusura marginalmente negativa ieri sera per Wall Street, con l’S&P 500 in calo di 0.25% e il Nasdaq 100 in discesa dello 0.36%. In assenza di altro, il leggero calo è stato attribuito allo scemare delle aspettative per il meeting tra Trump e Putin in Alaska, dopo che lo stesso Trump ha detto che “non spetta a lui fare l’accordo tra Russia e Ucraina”. Ieri si è appreso poi che il Cancelliere tedesco Merz convocherà Trump, il Presidente Zelensky e altri leader europei per una riunione d’emergenza domani pomeriggio, prima dei colloqui di Trump con Putin. L’idea è quella di catechizzare Trump su quello che Zelensky e l’EU accetterebbero come condizioni, per impedirgli di accettare cose che sono un non starter per loro. La verità è che anche un po’ di nervosismo per il CPI di luglio in uscita oggi era giustificato. I redimenti sono rimasti invariati.

Un’altra notizia di ieri è l’estensione, ampiamente attesa, della deadline per le trattative con la Cina. Quello con la Cina rischia di diventare uno stabile impianto provvisorio di dazi. Trump poi aveva concesso alla Cina l’utilizzo di chip di Nvidia e AMD (previo versamento del 15% dei ricavi allo stato) e concesso la vendita dei chip di Nvidia meno recenti, ma in nottata abbiamo appreso che, in una mossa che ha del paradossale, la Cina avrebbe esortato le aziende cinesi a non comprarle, per motivi di sicurezza. Quello che è inizialmente parso un consiglio, in giornata poi è sembrato diventare un diktat.

*CHINA ORDERS HALT NVIDIA CHIP ORDERS OVER SECURITY: INFORMATION

*CHINA ORDER APPLIES TO BYTEDANCE, ALIBABA, OTHERS: INFORMATION

Infine Trump ha nominato a capo del Bureau of Labour Statistics, al posto del capo licenziato dopo il report di luglio, un suo uomo, EJ Antoni. Costui era il capo economista presso la Heritage Foundation, un think tank conservatore che ha redatto il rapporto Project 2025, il quale ha ispirato gran parte dell’impostazione dell’amministrazione Trump. Sembra che in passato costui avesse suggerito di sospendere la pubblicazione del labour market report, sostenendo che la metodologia era ormai vecchia e inadatta.

La seduta asiatica ha avuto un tono in aggregato costruttivo. Tokyo alla riapertura dopo la festività di ieri ha guadagnato sontuosamente, col Nikkei oltre il 2% di progresso, a marcare il record storico, trainato da tech, e ottimismo su ulteriore stimolo fiscale. Ma anche un continuato sollievo per il trade deal con gli USA. Oltre il 2% di progresso anche l’Indonesia, mentre il China Complex, Taiwan, Sydney e Vietnam hanno mostrato progressi modesti. Moderatamente negativi Seul e Mumbai.

L’azionario continentale ha tentato il rimbalzo in apertura, ma il movimento non ha tenuto e gli indici sono tornati rapidamente un po’ sotto la parità. Anche qui l’attesa per il CPI può aver giocato un ruolo, sia pure indirettamente (es. impatto sul Dollaro).

In mattinata erano previsti un po’ di report finalmente in Europa.

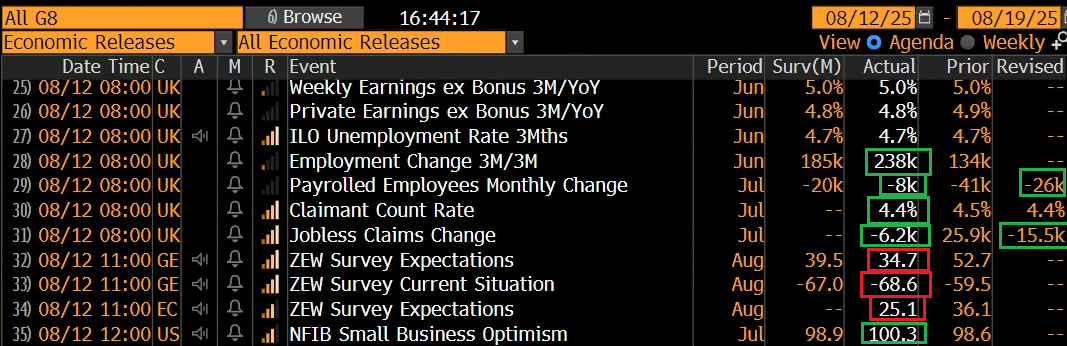

I dati sul mercato del lavoro UK di luglio sono in aggregato migliori delle attese, con più posti creati e sussidi in calo. Lo Zew tedesco di agosto ha un po’ deluso, come al solito in linea con l’azionario un po’ fiacco. Lo small business optimism di luglio in US è uscito in moderato miglioramento, e un po’ meglio delle attese. Nulla che potesse avere un particolare impatto sul sentiment.

E veniamo quindi al report più rilevante.

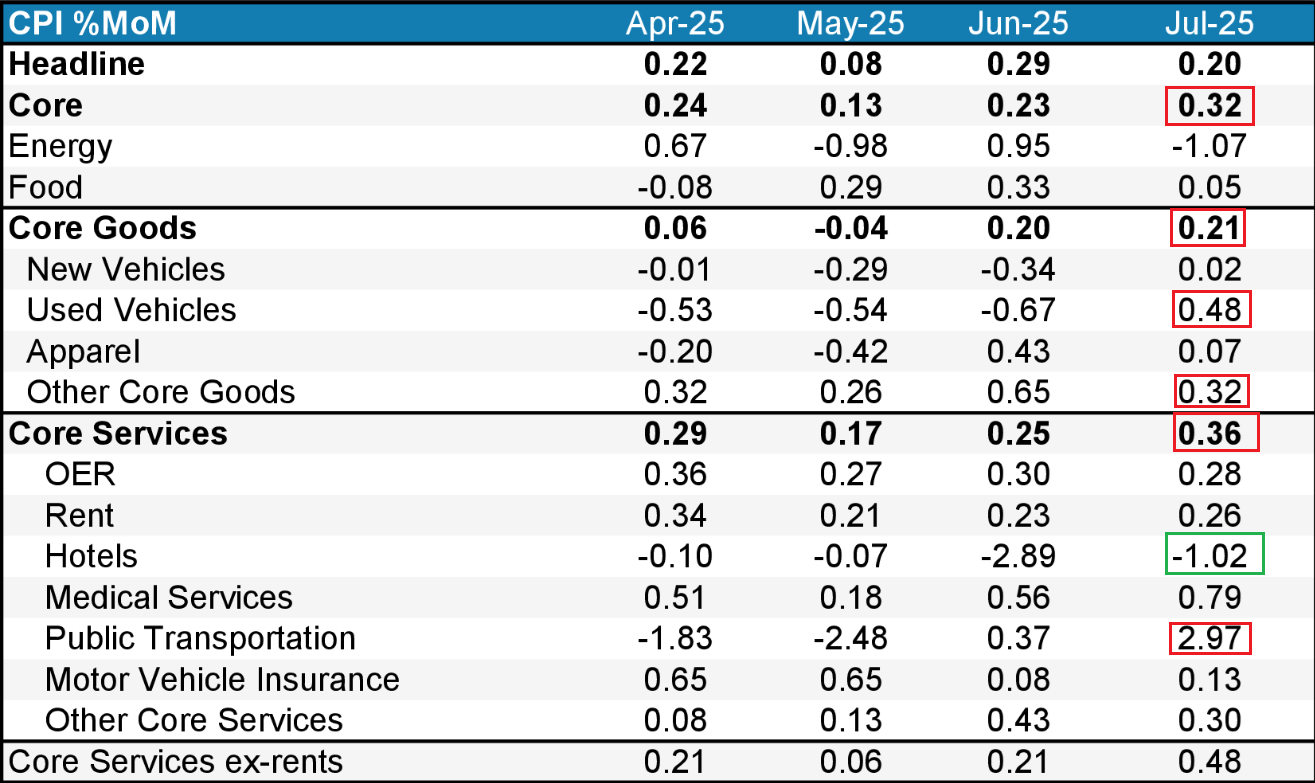

Il CPI USA di luglio è uscito, a margine, sotto attese (anno su anno 0.1% più basso), ma il dato core (0.326 mese su mese non arrotondato, 3.1% anno su anno) ha sorpreso marginalmente in positivo. La sorpresa è che se i beni hanno continuato a salire, sono stati i servizi a far accelerare il dato rispetto a giugno. E se la categoria shelter ha come al solito contribuito, il balzo è della componente supercore (ex alloggi) con un +0.48%.

In effetti le categorie impattate dai dazi questo mese sono state meno forti come incrementi, e le auto nuove continuano a calare. La forza viene dai trasporti, e dalle auto usate, mentre la categoria Hotel continua ad abbassare i prezzi per quella che sembra scarsa domanda per turismo.

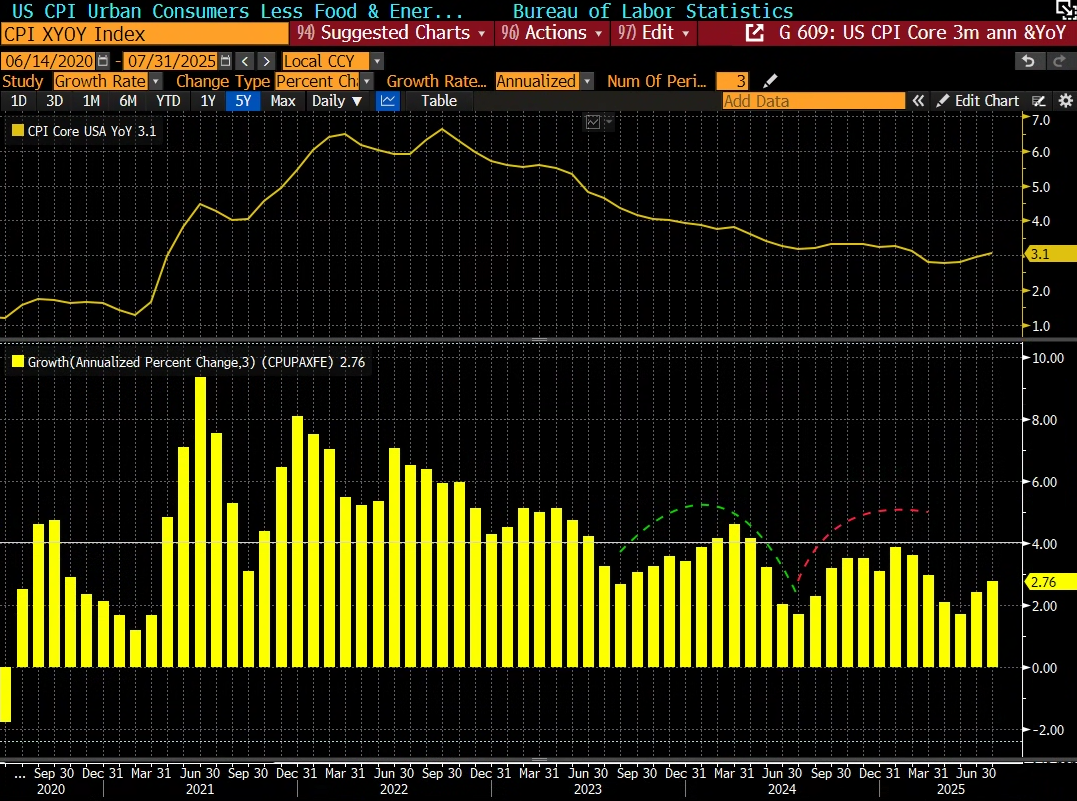

Se i dazi questo mese non hanno fatto molta paura nel dato, è anche vero che questo non è in generale un report da festeggiare. La Core ha accelerato, la media mobile a 3 mesi degli incrementi mensili è del 2.76%, ovvero oltre un 3% annualizzato. L’ultimo dato mensile al 3.2% è quasi un 4% annualizzato. Forse non è un dato sufficiente a impedite, per il momento, un taglio dei tassi al FOMC di settembre, al momento scontato oltre il 90% dal mercato, ma direi che il rientro verso il target Fed al momento è interrotto, come mostra il grafico sotto.

Il mercato però è sembrato sollevato dal fatto che l’effetto Dazi nel report odierno si è attenuato, e forse dalla marginale debolezza del dato headline. I rendimenti sono calati, e i futures azionari USA sono saliti, mentre quelli europei sono rimasti abbastanza indifferenti. Wall Street è partita in rialzo, con le Small Cap, il settore più timoroso di un report hawkish, a trainare.

Nel pomeriggio poi Steve Miran, il membro Fed nominato da Trump al posto della Kugler, ha dichiarato a CNBC che non c’è traccia di dazi nel dato odierno (**We’re seeing a “totally normal pattern of behavior” and “no evidence whatsoever of tariff-induced inflation,” Miran says).

Ma ad agitare le acque nel pomeriggio è stato Trump, quando, nell’ambito della solita invettiva contro Powell che segue ogni dato di inflazione “benigno” (Ma quello di oggi lo è?”) è tornato a ipotizzare un ‘azione legale contro il presidente Fed per i lavori di ristrutturazione.

** TRUMP: POWELL MUST NOW LOWER RATE

** TRUMP: CONSIDERING LAWSUIT AGAINST POWELL OVER FED BUILDING COSTS

Così Wall Street ha accelerato al rialzo, il dollaro ha ceduto terreno, e i rendimenti hanno invertito la marcia, in particolare sulla parte lunga della curva, andando a scontare una Fed più dovish/politicizzata, e aspettative di inflazione in crescita. La probabilità di un taglio al FOMC di settembre è salita al 96%. Ricordo che prima del meeting abbiamo ancora un mese di dati tra cui CPI e payrolls. Il prossimo appuntamento però è il PPI USA di luglio in uscita giovedì, importante per determinare il livello del PCE di luglio.

L’azionario europeo alla fine si è fatto un po’ aiutare da quello USA, con l’Eurostoxx 50 che ha recuperato la parità, il Dax che ha ridotto il passivo e Milano e Parigi in buon progresso. L’€ ha ovviamente recuperato sul Dollaro e i rendimenti EU già in salita nel pomeriggio, hanno accelerato al rialzo. Tra le commodities in spolvero il rame e i metalli industriali.

Wall Street sembra decisamente avviata verso una chiusura record oggi.