NB: LAMPI SALTA UN USCITA E TORNA GIOVEDI’ 15 GENNAIO

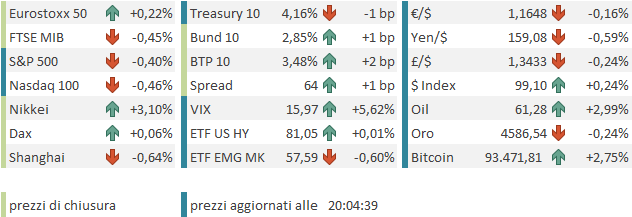

Chiusura marginalmente positiva per Wall Street ieri sera (lunedì) con l’S&P 500 in progresso dello 0.16%, e il Nasdaq 100 in guadagno dello 0.08%. Un po’ meglio ha fatto il Russell 2.000 Small Caps, con un +0.44%. Non male considerando che l’attacco alla Fed da parte dell’amministrazione con l’inchiesta su Powell aveva prodotto un apertura negativa di 3/4 di punto, e invece abbiamo fatto un nuovo record storico. Anche l’impatto sui bonds è abbastanza evaporato, con i rendimenti che hanno chiuso sui livelli del giorno prima. Solo il Dollaro ha confermato un po’ di debolezza, mentre i preziosi hanno chiuso sugli scudi, ma li c’è anche la questione tesa tra USA e Iran con Trump che minaccia interventi (e ormai sappiamo che fa sul serio), cosa che ha sostenuto anche il petrolio.

Come accennato nel pezzo di ieri, il recupero dei risk assets è stato generalmente attribuito all’emergere di dissensi tra i senatori repubblicani tra cui Thom Tillis, membro del Senate Banking Committee, che ha dichiarato che finche la posizione di Powell non è risolta, lui non voterà alcun candidato. Il Senate Banking Committee, che ha la prima parola su candidato a presiedere la Fed, è composto da 13 repubblicani e 11 democratici, per cui una defezione repubblicana basta a bloccarlo, se gli altri votano in linea con le indicazioni del partito. Personalmente, come illustrato ieri, penso che, dal momento che powell è comunque decaduto da maggio, quella della Casa Bianca sia un azione dimostrativa di cosa aspetta chi non si uniformerà alla view del nuovo presidente tra 4 mesi, portatore degli itneressi di Trump, e quindi, a margine, un elemento che aumenta la probabilità di una stance Fed più accomodante del necessario. Quindi, favorevole ai risk assets.

Allargando un po’ lo sguardo, finora Trump ha :

1) disposto l’acquisto da parte di Fannie Mae e Freddie Mac di 200 bln $ di Mortgage Backed Securities

2) richiesto un tetto al 10% ai tassi applicati dalle carte di credito (che spesso e volentieri superano il 20%)

3) chiesto a gran voce che la Fed tagli i tassi di un paio di punti percentuali

E sullo sfondo c’è la possibilità, già ipotizzata da Bessent, che il Tesoro USA faccia buyback dei Treasury, per contenere eventuali aumenti dei rendimenti, ed eventualmente fare yield targeting.

In pratica Trump sta invadendo in forze il campo della politica monetaria. In generale un easing delle financial conditions sembra probabile nel 2026.

In serata poi Trump ha aggiunto che i paesi che commerciano con l’Iran saranno sottoposti ad un regime di dazi supplementare del 25%. ( link Trump says nations doing business with Iran face 25% tariff on US trade). Questa notizia ha avuto un impatto sul sentiment della seduta asiatica, ma moderato e temporaneo. Di fatto i mercati hanno ormai mangiato la foglia sull’affidabilità delle dichiarazioni in termini di dazi da parte di Trump, in particolare dopo la minaccia di elevarli alla Cina prima ad ottobre scorso, a causa delle limitazioni sull’export delle terre rare da parte di Pechino, rimasta lettera morta.

E poi, attualmente il trend sui dazi sembra al ribasso. Trump ha gli occhi rivolti verso le Midterm elections, e siccome uno dei temi che attualmente gli sta costando popolarità è il costo della vita, sta attuando misure di contenimento (vedi i dazi tolti a novembre su 200 prodotti alimentari). Anche la proibizione agli operatori istituzionali di comprare appartamenti singoli residenziali va in questa direzione. Per cui il mercato crede poco che Trump voglia tornare ad elevare dazi del 25% in particolare alla Cina, che è il principale trade partner dell’Iran. Vedremo che succederà.

Come dicevo, l’Asia si è fatta impressionare relativamente. Effettivamente, le “A” shares cinesi hanno ceduto un mezzo punto abbondante, ma invece Hang Seng e “H” shares sono salite, insieme a Tokyo (+3% ma ieri era chiuso) Taiwan, Vietnam, Sydney, Seul e Jakarta. Oltre a Shanghai e Shenzen tra i principali indici dell’area è calata solo marginalmente Mumbai.

La forza di Tokyo è stata favorita da un’altra debacle dello yen, seguita al crescere delle indiscrezioni che la premier Takaichi scioglierà la camera bassa per capitalizzare il vantaggio nei sondaggi. I rendimenti dei JGBs hanno reagito facendo nuovi massimi con il 10 anni al 2.16% e il 30 anni al 3.47% ormai oltre il 30 anni tedesco. Apparentemente la debacle dei JGB’s dipende dal fatto che le elezioni a febbraio rinvierebbero l’approvazione del budget, con relative coperture, creando una mini crisi finanziaria. A mio parere è più il fatto che una maggioranza rafforzata permetterà a Takaichi di fare ancora più stimolo fiscale, cosa che spingerà gli utili, per cui il Nikkei sale, ma peserà sulle finanze. Vedremo.

La seduta europea è partita con un tono ancora costruttivo, anche se reso un po’ incerto dalle tensioni USA – Iran, che hanno dato ulteriore supporto al petrolio. Ormai il greggio sono 4 sedute che sale bene, per un totale di un 8% abbondante, e oggi ha toccato i massimi da fine ottobre. Questo ha spinto al rialzo i rendimenti in mattinata e frenato i guadagni dell’azionario. In compenso, i metalli preziosi, soprattutto l’argento, che è particolarmente in auge, ne hanno tratto lo spunto per accelerare ancora al rialzo, e fare nuovi record.

Oggi non c’erano dai in Eurozona, e gli occhi erano puntati sui dati del pomeriggio in US e all’esordio dell’earning season con JP Morgan.

Cominciando da quest’ultima, la banca più blasonata negli USA ha battuto come al solito le stime di EPS e revenures, grazie anche a risultati del trading oltre attese. Ma l’investment banking ha deluso. Il titolo sta reagendo male, anche perchè i beat non sono poi così altisonanti (EPS 5.23$ vs 5 attesi). E c’è la preoccupazione, espressa anche dalla società, per l’imposizione di un cap ai tassi delle carte di credito, contro il quale l’azienda ha intenzione di lottare. Il CFO ha detto che il cap cambierebbe significativamente il loro business, e che “everything is on the table ” per contrastare questa misura.

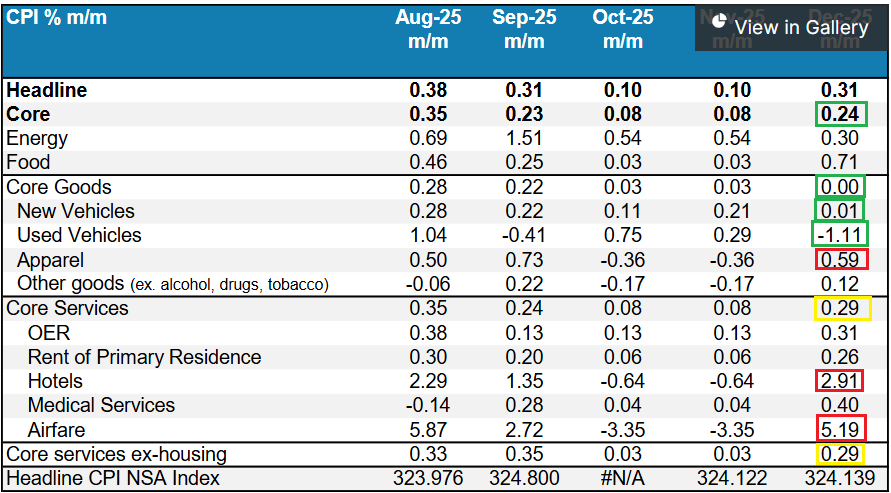

E veniamo alla nutrita agenda macro odierna, dominata dal CPI di dicembre.

Il report è uscito benigno, con la core inflation sotto attese. Il problema con questo report sono le distorsioni create dal buco di dati in ottobre e il novembre artificialmente basso per le rilevazioni nella seconda metà del mese, vicino all’inizio della stagione degli sconti.

La core inflation, favorita da un arrotondamento al ribasso, è frenata da prezzi dei core goods inaspettatamente bassi e rimbalzi modesti dei servizi in generale. L’ironia è che hotel e airfares, che hanno molto più peso sul PCE, sono usciti altissimi e quindi distorceranno al rialzo il report che esce a fine mese. Ma si tratta appunto, di dati poco affidabili. Ci metteremo un po’ a ritornare in pari.

Per quanto riguarda gli altri report:

** NFIB small business optimism è uscito la dicembre leggermente meglio delle attese, ma alla fine cambia poco.

** L’ADP settimanale continua a mostrare creazione di posti di lavoro, dopo aver alquanto zoppicato tra la seconda metà di ottobre e la prima metà di novembre, con 4 letture negative di seguito.

** le new home sales di settembre e ottobre, ormai storia abbastanza vecchia, hanno però sorpreso di parecchio in positivo.

La reazione dei mercati ai dati – in particolare al CPI benigno – è stata inizialmente positiva, sia come equity che come bonds, ma successivamente considerazioni analoghe a quelle fatte sopra devono aver preso il sopravvento, perchè le reazioni sono rientrate.

Wall Street è partita in positivo, ma poi ha perso momentum, anche perchè Trump ha postato sul suo social un’esortazione al popolo iraniano a resistere e impadronirsi delle istituzioni. Il presidente avrebbe cancellato i meeting con i leader iraniani, e dell’aiuto sarebbe in arrivo a breve (sic).

Questo ha ridato forza a petrolio, preziosi, e di nuovo al treasury, e un po’ al Dollaro, e mandato in negativo Wall Street, sia pure non di molto. Tra i settori ovviamente outperforma l’energy, coi consumer staples, mentre i financials e i consumer discretionary zavorrano.

Le piazze europee sono comunque riuscite a limitare i danni, chiudendo distribuite attorno alla parità. Tra i settori anche in Europa traina ovviamente l’energy, seguito dal IT, mentre frenano Consumer Discretionary, Real Estate, Utilities e Communication Services. I rendimenti hanno ridotto i guadagni del mattino, in simpat

ia con il Treasury, e salgono di un bp o poco più sulle scadenze medio lunghe. L’€ ha recuperato e cede solo un decimale vs Dollaro. Tra le commodity continua a strappare il petrolio, mentre i preziosi hanno restituito un po’ della loro forza.

A 2 ore dalla chiusura Wall Street si è ancora un po’ appesantita.