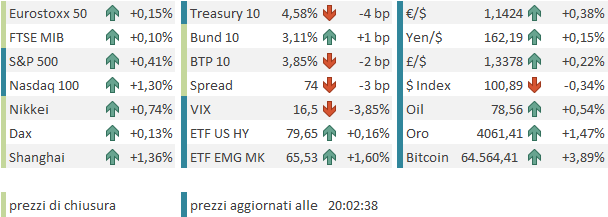

Alla fine il doppio colpo geopolitica – tech debole ha avuto ragione di Wall Street ieri sera (lunedì), con l’S&P 500 che ha iniziato la settimana con una perdita di 0.79%. Giustamente il Nasdaq 100 ha fatto peggio, con un -1.88%, gravato dai semiconduttori (SOX -4.78%). Male anche le Small Caps (Russell 2000 -0.83%) e le Magnificent 7 (-1.01%).

Peggio ha fatto l’obbligazionario, con il 10 anni treasury +6 bps a 4.62% e il 2 anni +8 bps a 4.28%, massimo da 16 mesi. Oltre alla salita del petrolio causata dal riaccendersi della crisi USA-Iran (stanotte ancora attacchi pesanti a infrastrutture militari iraniane e pesanti rappresaglie) abbiamo avuto anche le dichiarazioni del membro Fed Waller (*WALLER: MAY NEED HIKES IF CORE INFL. READING THIS WEEK IS ‘HOT’) a mettere pressione alla curva, e alimentare l’ansia nei confronti del report di oggi.

Viste le premesse, l’Asia non ha fatto male stanotte. Dei principali indici, solo Taiwan, che ieri aveva tenuto alla grande, ha ceduto significativamente (-1.4%). L’altro passivo è venuto da Mumbai (-0.6%), mentre Seul, partita male, è riuscita a recuperare (+0.7%) grazie anche al rimbalzo dei soliti noti, e Tokyo (+0.75%), Hong Kong (+0.5%, HSCEI +0.4%), Shenzhen (+2.1%), Shanghai (+1.4%) e Vietnam (+0.3%) hanno tutte progredito. Invariate Indonesia e Australia.

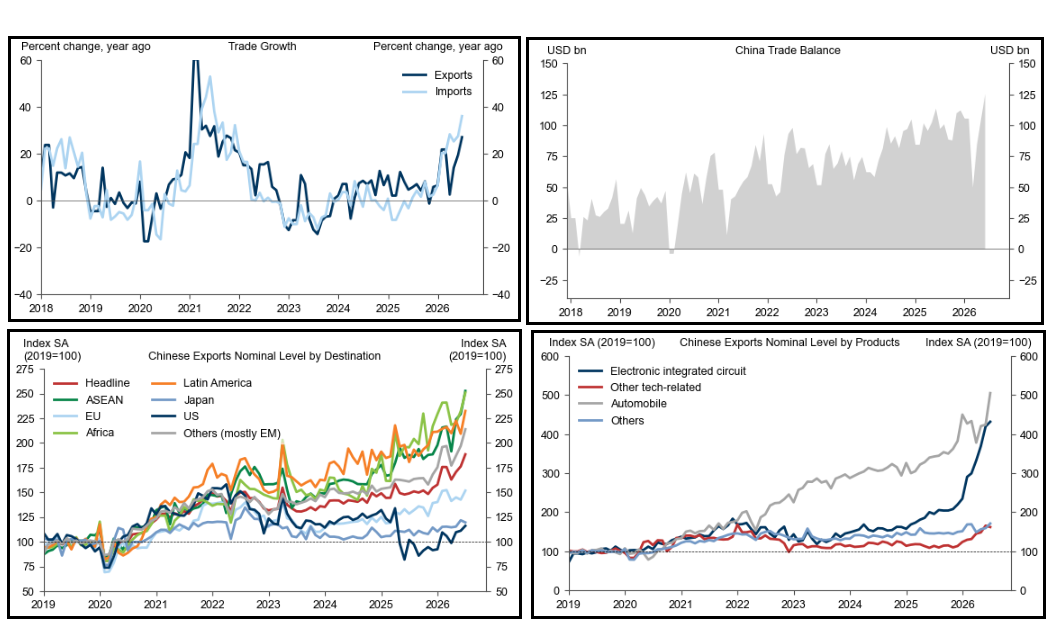

Sul fronte macro, a catturare l’attenzione è stata la bilancia commerciale cinese di giugno decisamente più effervescente delle attese, con export e import un 30% sopra consenso.

Dal punto di vista geografico l’export a giugno è cresciuto in ogni direzione tranne il Giappone, e come settori l’AI l’ha fatta da padrone con un +122% sui semiconduttori. Ma anche il settore auto (+69% anno su anno) ha fatto bene. I grafici sotto, di Goldman Sachs, mostrano bene la dinamica del surplus commerciale cinese e dell’impatto che AI e auto elettriche e ibride hanno su questo.

Le piazze europee ieri sera avevano chiuso con Wall Street che cedeva meno di mezzo punto, e questo, insieme al fatto di ritrovarsi il petrolio ancora un 4 o 5% più alto ha prodotto un apertura negativa. Analogamente i rendimenti hanno mostrato una tendenza al rialzo.

In mattinata non erano previsti dati rilevanti e quindi questo stato di cose si è prolungato in attesa delle numerose news in arrivo nel pomeriggio.

Poco dopo le 12 ha preso avvio ufficialmente l’earning season a Wall Street, con le grandi banche. In aggregato sembra di poter parlare di risultati positivi, con buone reazioni per ora su JP Morgan, e Goldman Sachs, entrambe grazie a un esplosione delle revenues da trading azionario. Citi ha riportato benone ma al mercato non sono piaciuti i toni della call, con il CFO a denunciare un ritardo sull’investimento nella piattaforma di trading sull’azionario per giustificare il gap con JPM e GS. Poi sono stati annunciati ulteriori investimenti sull’AI, con l’idea di riuscire a risparmiare in risorse umane, una cosa che ha detto anche Dimon di JPM (Jamie Dimon said AI has let JPMorgan cut jobs by as much as 40% in some areas). Anche Wells Fargo ha ricevuto un accoglienza tiepida, a causa di un Net Interest Income inferiore alle attese.

In generale risultati positivi comunque, a prescindere dall’accoglienza iniziale.

Ad agitare un po’ le acque ci ha pensato IBM, che doveva riportare il 22 ma ha pensato di dare un po’ di numeri prima, e annunciare fatturato sotto attese, a causa di uno spostamento della spesa dei clienti verso AI e Cybersecurity, che loro non hanno saputo anticipare e intercettare, come ha ammesso il CEO Arvind Krishna. In altre parole secondo Krishna la corsa all’AI lascia poco budget per il resto del software. Questo ha causato un crollo del titolo (-25%) con impatto anche sul resto del settore, anche in Europa, ma nello stesso tempo ha alimentato ulteriore forza sul settore infrastruttura AI, che stava già emergendo dalle vendite degli ultimi giorni, e sulle aziende di cybersecurity. Alla fine il Nasdaq ci ha guadagnato.

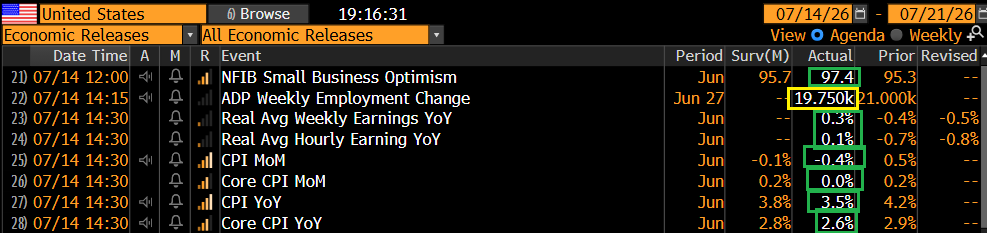

Alle 14:30 italiane gli attesissimi numeri USA: BOOM!

Il CPI di giugno è uscito molto più basso delle attese su tutti gli aspetti.

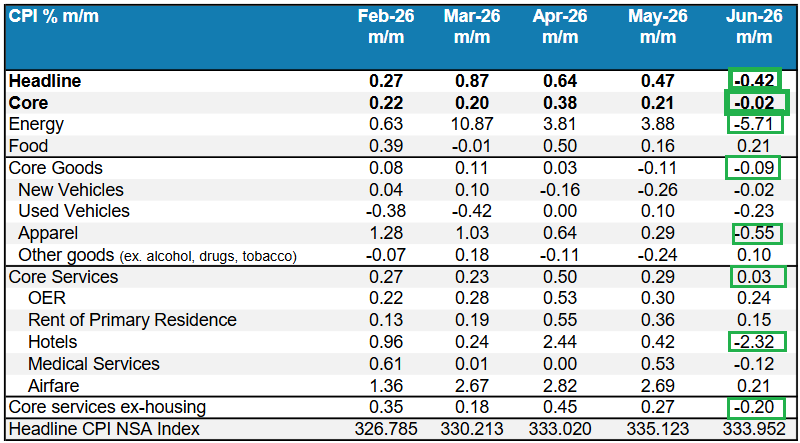

Basti pensare che l’inflazione core mese su mese, uscita a -0.017% non arrotondata, è andata negativa per la prima volta dal maggio 2020, oltre 6 anni fa. Uno sguardo alla tabella sotto, opera di Morgan Stanley, mostra l’entità e diffusione dei cali. Al di là dell’energy, scontato, che ha molto contribuito al -0.4% sul mese del dato headline, abbiamo cali in molte categorie di beni (auto, vestiario etc.), con il dato aggregato negativo per il secondo mese e servizi frenati da alloggi assai bassi e un crollo degli hotel (l’effetto mondiali già in evaporazione?).

Chiaramente vi sono dei motivi contingenti per questa debolezza (effetto mondiali che passa, crollo dell’oil), ma è un dato troppo basso per dismetterlo come un’aberrazione di periodo. L’inflazione “core” è scesa dello 0.3% anno su anno, ma in termini di dato a 3 mesi annualizzato è già al 2.3%.

Questa robusta sorpresa al ribasso ha avuto un bell’impatto sui mercati. Le probabilità di un rialzo dei Fed Funds al FOMC di luglio sono passate da 45% a 17%, quella di 2 rialzi entro fine anno è passata da 70% a 30%. I rendimenti USA hanno preso a calare per bene, con il 2 anni che cancella i rialzi di ieri, e gli effetti si sono estesi un po’ all’obbligazionario europeo e UK che ha parecchio mitigato i rialzi, nonostante la forza dell’oil.

E l’azionario ha ottenuto sostegno con Wall Street partita in progresso e l’Europa capace di cancellare le perdite.

A latere la NFIB Small Business Confidence ha sorpreso in positivo recuperando 2 punti, la creazione di posti di lavoro settimanale US, misurata da ADP (media a 4 settimane) ha rallentato ulteriormente ma è ancora decente, e i salari orari di giugno hanno nuovamente accelerato.

Gli altri eventi del pomeriggio sono stati:

- Il discorso di Warsh al House Financial Services Committee. Il neopresidente ha ribadito che il Committee non ha alcuna intenzione di tollerare ancora un’inflazione sopra target, perché è stata alta per 5 anni. Secondo Warsh il dato di oggi non deve far cantare vittoria, e ha ribadito di voler riformare la Fed riducendo, tra le altre cose, la comunicazione. Un discorso tendente all’hawkish, ma oggi la sorpresa sul dato era troppo grossa per essere sovvertita.

- Trump è tornato sul tema Iran, sostenendo, tra le altre cose, che la tassa del 20% per passare lo stretto di Hormuz istituita appena ieri è sospesa, e gli introiti previsti saranno sostituiti da accordi commerciali e di investimento, senza però dare alcun dettaglio. Forse qualcuno gli avrà fatto notare efficacemente la pericolosità del precedente, e l’enormità dell’aliquota nonché le difficoltà di applicazione. Questa marcia indietro ha forse levato un po’ di spunto al petrolio dai massimi di metà giornata, e alimentato ancora un po’ il sentiment positivo.

Così, a fine seduta, i principali indici europei registrano rialzi marginali, che però sembravano un miraggio nel corso della mattinata. A trainare sono i settori Materials, Energy, Utilities e Financials, a conferma di earnings decenti (la debolezza sta principalmente in Consumer Discretionary e Health Care). Il dato di CPI basso ha ringalluzzito l’€ e le altre divise contro Dollaro, grazie all’impatto sulle attese di politica monetaria, e i rendimenti hanno quasi cancellato i rialzi. A 2 ore dalla chiusura Wall Street viaggia poco sotto il mezzo punto di progresso, con il tech a trainare insieme a materials e communication services (Google e Meta). I settori in calo sono 7 ma gli unici dal passivo materiale sono Consumer Staples e Health Care.