Lieve consolidamento ieri (martedì) a Wall Street con l’S&P 500 in calo di 0.33% e il Nasdaq 100 dello 0.56%. La cosa non ha impedito al Dow Jones (+0.1%) di segnare il terzo record storico consecutivo. Ancora più significativo il fatto che anche l’S&P 500 equal weighted (+0.33%) ha marcato il terzo record storico consecutivo, portando il suo guadagno da inizio anno al 5.9%. Insomma, in questo inizio del 2026 le mid e small caps continuano ad outperformare le big cap, effetto che si nota anche dal fatto che il Russell 2.000 (ieri -0.34%) fa +8% da inizio anno contro un +1.4% dell’S&P 500 e un -0.5% del Nasdaq 100.

A produrre il consolidamento hanno contribuito ieri dati macro mediocri (in particolare le retail sales di dicembre), circostanza che ha prodotto anche pressioni ribassiste sui tassi, e un outperformance dei settori difensivi Utilities e Real Estate. A parte ciò, vi è stato anche il selloff degli asset managers e dei brokers (e, in minor misura, delle banche) legato ai timori di un effetto sostituzione dell’AI ai loro servizi, dopo che la società di AI Altruist ha presentato uno strumento di tax-planning all’interno della sua piattaforma. Il timore è che queste società AI rubino business agli operatori tradizionali grazie a strategie di gestione e consulenza automatizzate.

Per esempio, qualche giorno fa il comparatore assicurativo online USA Insurify aveva lanciato la prima app su ChatGPT, cosa che aveva messo pressione sui concorrenti. Ora, i comparatori di prezzi delle assicurazioni non sono certo una novità, nemmeno da noi. Però uno strumento nuovo basato sull’AI in effetti può offrire ai clienti anche consulenze di livello più complesso (tipo polizze vita personalizzate o altri piani finanziari), un servizio che può ottenere l’effetto di rendere progressivamente inutili la reti di agenti e consulenti, e di comprimere i margini.

In generale, l’integrazione di funzioni di price discovery, consulenza fiscale e finanziaria, e advisory nell’AI può renderle più efficienti, ed effettivamente andare a sottrarre business agli operatori tradizionali e a pesare sui margini. Ma intanto, nulla vieta a queste controparti tradizionali di integrare a loro volta l’AI nei loro sistemi (e anzi, lo stanno già facendo). Questo avvento può quindi impattare sulle reti di consulenti e agenti, la cui ristrutturazione potrebbe rivelarsi complicata e generare costi. Ma c’è un impatto positivo in termini di produttività, efficienza e calo dei costi.

La reazione quindi mi pare un po’ esagerata, e forse prematura. Anche perchè, nonostante l’indiscutibile progresso tecnologico, gran parte del business finanziario continua a basarsi anche sulle relazioni e la percezione di affidabilità. Per cui l’impatto dovrebbe essere più graduale di quanto al momento sconta il mercato. Diverso è il caso del business del software, dove in effetti le aziende clienti possono internalizzare gradualmente la produzione e quindi sottrarre business ai fornitori.

La seduta asiatica è partita con un tono costruttivo. Tokyo era chiusa per festività, ma il future sul globex guadagna ancora moderatamente oggi. Le piazze migliori sono state Vietnam, giunto alla fine ad un rimbalzo, Indonesia, Taiwan e Sydney, tutte agevolmente oltre il punto e mezzo di progresso. Bene anche Seul, mentre Hong Kong e le “H” shares hanno mostrato progressi moderati, e le A” shares cinesi sono rimaste più o meno al palo insieme all’India.

Sul fronte macro, un paio di report rilevanti.

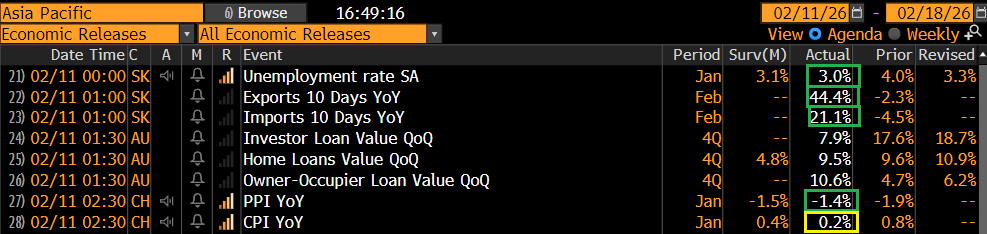

L’export coreano dei primi 10 giorni di febbraio è balzato su del 44%, sia pure con un giorno lavorativo in più che conta come un 15% di distorsione. Non abbiamo dati su questo numero ma è chiaro che i semiconduttori c’entreranno parecchio. In ogni caso non sono certo numeri da economia globale in rallentamento.

L’export coreano dei primi 10 giorni di febbraio è balzato su del 44%, sia pure con un giorno lavorativo in più che conta come un 15% di distorsione. Non abbiamo dati su questo numero ma è chiaro che i semiconduttori c’entreranno parecchio. In ogni caso non sono certo numeri da economia globale in rallentamento.

E poi sono usciti CPI e PPI di gennaio in Cina. Il CPI è crollato ben più delle attese, ma questo è dovuto al posizionamento del capodanno cinese nel 2026, a febbraio inoltrato, mentre l’anno scorso era per oltre metà a gennaio. E quindi rispetto a 12 mesi fa i costi del cibo e dei servizi turistici sono stati molto più bassi, ma saliranno nel mese corrente. Quindi certo non un segnale di forza della domanda, ma sicuramente distorto. Il mese prossimo dovremmo avere un robusto rimbalzo. Invece i prezzi alla produzione sono saliti più delle attese, a causa dei prezzi dei materiali principalmente.

La seduta europea è partita con un tono nervoso e leggermente consolidativo. Anche sui mercati continentali si è esteso, con un po’ di ritardo, l’effetto AI illustrato sopra e nel pezzo di ieri. Non a caso il settore finanziario (banche, assicurazioni, asset managers e brokers) è stato il peggiore fin dalle prime battute, mentre invece a sostenere il mercato sono stati i difensivi, e l’energy, che continua ad essere galvanizzato, tra le altre cose, dall’impatto sul petrolio dei continui venti di guerra in Medio oriente. I colloqui tra Iran e USA continuano, ma i bene informati sostengono che anche i preparativi per un attacco, Trump ha anche accennato alla possibilità di inviare una seconda portaerei nell’area. I rendimenti dei bonds hanno mostrato la tendenza a calare mentre l’€ si è rafforzato. L’unico dato macro in mattinata è stato la produzione industriale italiana di dicembre, leggermente sopra attese e a mostrare un buon +3.2% anno su anno.

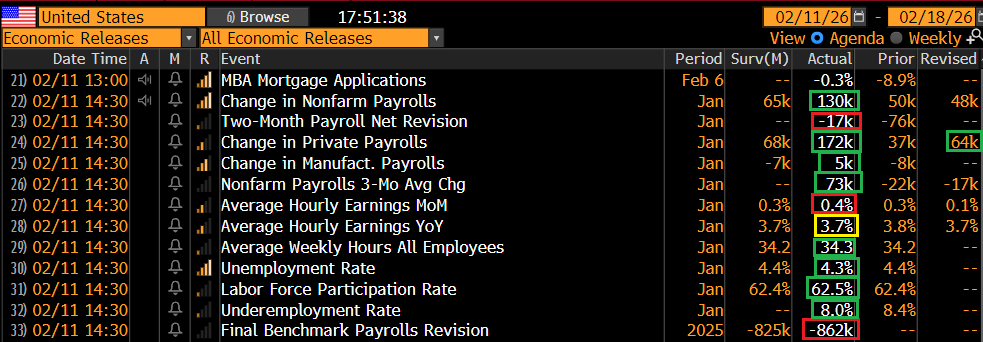

E veniamo ai dati USA, piatto forte del pomeriggio. Non si capisce bene cosa abbia spinto Hasset e Navarro a parlare di “dati leggermente bassi” e di “necessità di rivedere le aspettative sul mercato del lavoro” i giorni scorsi. Probabilmente si riferivano alla revisione dei dati del 2025, che effettivamente ha sottratto 862.000 occupati alla crescita, leggermente di più delle attese, che erano a 825.000. La prima stima era stata di 911.000. Quindi direi no news, a parte il fatto che la creazione di posti di lavoro dell’anno da marzo, quando si era fermata la scorsa revisione, a dicembre, cala a 37.000 di media, cedendo 11.000 unità/mese. Nemmeno poi tanto.

Le anticipazioni di Hasset e navarro hanno messo in fuorigioco il mercato. Infatti il report mensile è uscito con creazione di posti di lavoro esattamente il doppio delle attese, e creazione nel settore privato anche più forte. Anche il manifatturiero ha creato posti, e sono saliti sia i salari orari che le ore lavorate. La disoccupazione è calata poi di un decimale, grazie ad una forza lavoro in crescita di 528.000 unità, a fronte di un numero di occupati dalla household survey, molto più volatile della establishment survey, di 387.000 unità.

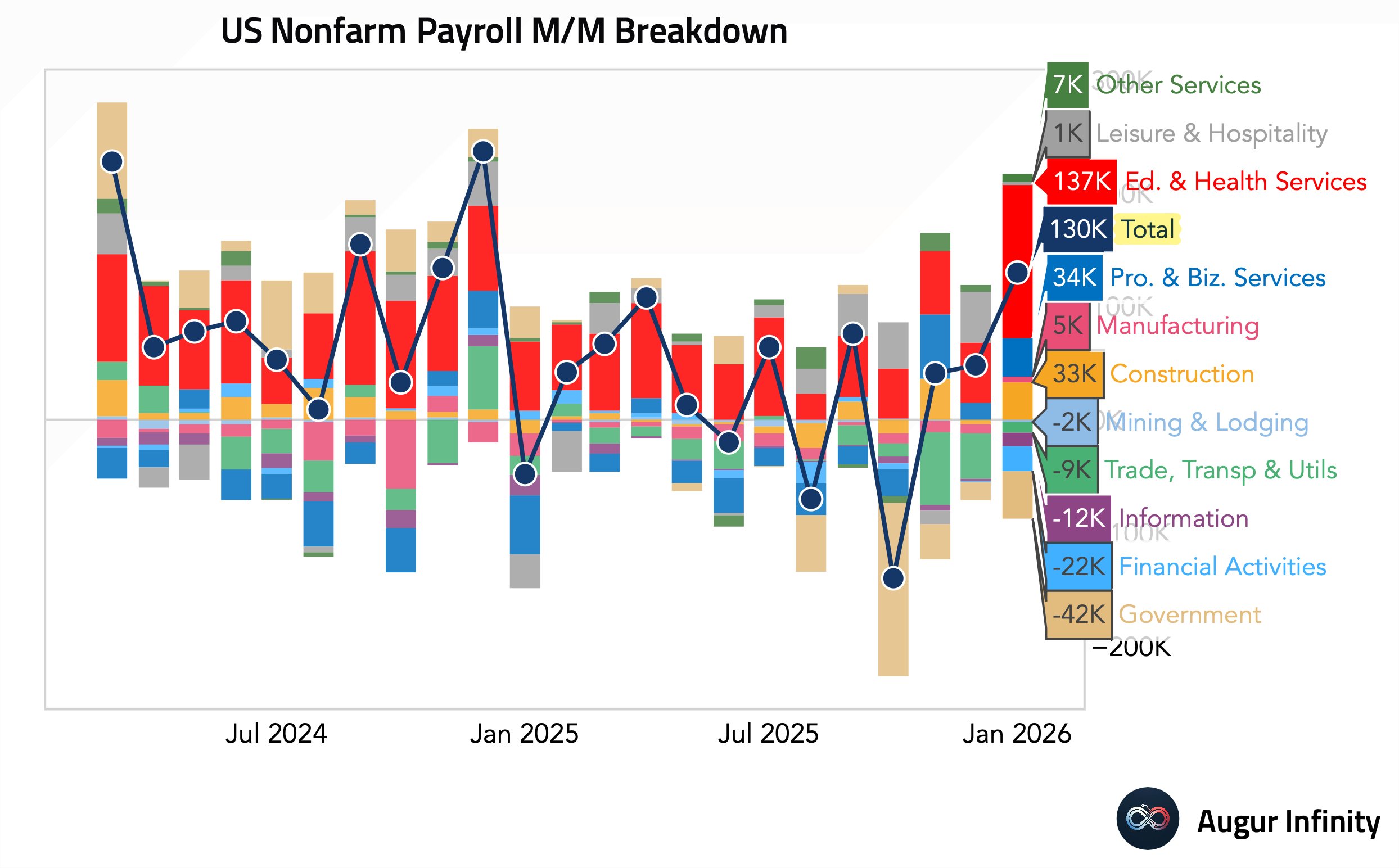

A prima vista, un report fortissimo, come mostra il grafico sotto.

La precisazione è necessaria, perchè andando a fare il breakdown, notiamo che la sorpresa positiva è largamente dovuta al settore costruzioni (+33.000) chiaramente favorito dal bel tempo nella settimana di rilevazione della survey, e al settore healthcare (+137.000) un numero che francamente desta qualche sospetto, ma soprattutto è insostenibile nei prossimi mesi come livello di crescita. Se non altro, ci sono le 42.000 unità di calo del settore pubblico che dovrebbero anche loro lasciare il posto anche loro a rilevazioni meno negative.

In generale sembra di poter dire che il ritmo di crescita dei posti di lavoro resta simile a quanto osservato di recente, 40-50.000 unità.

Il mercato si è inizialmente gettato sulla sorpresa con forza, equity su, tassi su, dollaro su, commodity giù. Dopodichè, gradualmente, pensieri come quelli espressi sopra devono aver fatto la loro comparsa nella mente degli investitori, perchè i rendimenti hanno ritracciato quasi interamente i rialzi, e il Dollaro ha fatto lo stesso. E l’azionario è venuto giù, passando in negativo, aiutato in questo da un rinnovato selloff sui nomi del software, e anche financial services, sempre legato a quanto esposto sopra.

Le piazze europee, che si erano fatte trainare al rialzo dalla prima reazione, hanno restituito i progressi, tornando in negativo. Successivamente, un recupero della parità da parte dell’S&P ha permesso loro di chiudere con perdite marginali o moderate, e comunque ad una certa distanza dai minimi, marcati a metà mattinata. E’ interessante notare che lo Stoxx 600, che rispetto all’Eurostoxx 50 contiene anche l’azionario UK, grazie alla forza del Ftse 100, ha chiuso in progresso di un decimale, marcando un nuovo massimo storico. L’attenuazione della reazione al dato USA ha permesso anche ai bonds Eurozone di ritracciare i rialzi dei rendimenti, chiudendo con piccoli cali, ed anche l’€ è tornato sui livelli della chiusura di ieri. Discorso analogo per le commodities che chiudono in progresso trainate da petrolio e metalli.

Dopo la campana EU, Wall Street ha messo su ancora qualcosa, trainata da Energy, Consumer Staples e Materials, mentre penalizzati sono sempre financials e alcuni nomi tech. Vedremo dove sarà la chiusura, ma al momento, per un motivo o per l’altro, quota 7.000 continua a fare da respingente per l’S&P 500, che oggi ha toccato 6.990 prima di ripiegare.