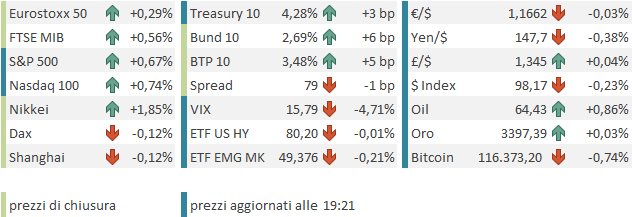

Ieri sera (giovedì) chiusura contrastata a Wall Street, con l’S&P 500 in calo marginale (-0.08%) e il Nasdaq 100 invece in positivo (+0.32%) trainato dal big tech (Mag7 +0.4%). Entrambi hanno segnato il massimo storico in chiusura, mentre all’S&P 500 mancava poco meno di un punto percentuale. Il Russell 2.000 Small Cap è l’unico indice a cui manca ancora un 10% per superare i massimi di fine novembre 2024, ed è ancora marginalmente negativo da inizio anno.

Poco prima della chiusura si è appreso che la Casa Bianca sta per nominare Stephen Miran come rimpiazzo della Kugler. Miran, attuale presidente del Council of Economic Advisers, è assolutamente un uomo di Trump. Passato da falco, uno che a novembre diceva che il tasso neutrale era più alto di quanto la Fed pensasse, ora è super colomba sulla politica monetaria. Però sarà membro FOMC solo temporaneamente, e se il suo ingresso aggiunge una voce uber dovish al FOMC, a gennaio, quando doveva scadere il mandato della Kugler, se ne andrà, e verrà presumibilmente rimpiazzato da quello che potrebbe poi essere il candidato alla presidenza del Committee. Una soluzione meno drastica che inserire direttamente nel FOMC il candidato di Trump alla presidenza, a fare il controcanto a Powell.

La sua nomina però deve essere approvata dal Senato. Queste news hanno forse contribuito, insieme ad un asta del 30 anni fiacca, a far salire moderatamente i rendimenti dei treasury, e a far calare il Dollaro.

La seduta asiatica ha avuto un tono contrastato. Tokyo ha guadagnato l’1.8% grazie alle dichiarazioni del ministro Akazawa, capo negoziatore con gli USA, secondo il quale la Casa Bianca avrebbe acconsentito a rimuovere l’accumulo di dazi sulle auto, facendo pagare al Giappone solo il 15%, come da accordi verbali, e addirittura restituendo quanto percepito in eccesso.

*JAPAN’S AKAZAWA: HAVE MET WITH LUTNICK, BESSENT

*AKAZAWA: NO GAP IN UNDERSTANDING WITH US OVER TARIFF STACKING

*AKAZAWA: US TO CUT CAR TARIFFS WHEN LEVIES STACKING REMOVED

*AKAZAWA: US TO PAYBACK STACKED LEVIES LATER

*AKAZAWA: US SAID THEY WILL FIX EXECUTIVE ORDER APPROPRIATELY

Degli altri indici, solo Taiwan, Vietnam e Jakarta hanno mostrato progressi moderati/marginali, mentre il China Complex intero, Mumbai, Seul e Sydney hanno ceduto, le “H” shares e l’India considerevolmente, queste ultime ancora colpite dall’aumento dei dazi al 50% come sanzione per l’acquisto del petrolio russo. Ma Modi non sembra intenzionato a cedere.

*MODI SAYS SPOKE TO PUTIN, TO DEEPEN INDIA-RUSSIA PARTNERSHIP

*MODI: LOOK FORWARD TO HOSTING PUTIN IN INDIA LATER THIS YEAR

La seduta europea è iniziata con un tono tendenzialmente costruttivo, l’orecchio teso verso Mosca e Washington a caccia di news sul possibile colloquio tra Putin e Trump a breve. Coerentemente, i rendimenti hanno intrapreso la strada del rialzo. In mattinata non c’erano dati di rilievo, e quindi i mercati sono rimasti a galleggiare in attesa di news, o dell’apertura di Wall Street, con le banche ancora a trainare, insieme oggi ai materials (un tema connesso con la ricostruzione in Ucraina) e i difensivi attardati.

Oggi non c’erano dati nemmeno in US. il vuoto è stato un po’ colmato dal membro Fed Musalem, che ha tenuto un discorso dai toni, a margine, hawkish, raro di questi tempi. Musalem ha osservato che al momento dove la Fed non è a target è sui prezzi, mentre siamo in piena occupazione, sia pure con rischi al ribasso.

** FED’S MUSALEM: WE ARE HEARING THAT ECONOMIC ACTIVITY IS STABLE

** THE FED IS NOW MISSING ON ITS INFLATION TARGET BUT NOT MISSING ON ITS EMPLOYMENT MANDATE; ** LABOR MARKET AROUND FULL EMPLOYMENT

** LOOKING AHEAD THERE IS A RISK THAT THE FED MAY MISS ON BOTH INFLATION AND EMPLOYMENT, WITH DOWNSIDE RISK TO JOBS

** LIKELY THAT MOST OF THE IMPACT OF TARIFFS ON INFLATION WILL FADE BUT THERE IS A REASONABLE PROBABILITY THAT THERE MAY BE SOME INFLATION PERSISTENCE

Wall Street è partita in progresso, ed ha accumulato discreti progressi, che hanno lasciato indifferente l’azionario EU, rimasto grosso modo sui livelli quasi invariati del mattino. A muovere un po’ le acque, poco dopo le 16, è intervenuta la notizia, riportata da Bloomberg, che, anche se Putin e Trump non si sono accordati ancora nemmeno sul luogo dei colloqui (paesi arabi secondo Putin, mentre Trump proporrebbe Roma, che il leader russo trova troppo di parte) i negoziatori starebbero convergendo verso un accordo che lascerebbe alla Russia i territori finora occupati. Putin starebbe chiedendo l’intero Donbass orientale, cosa che imporrebbe alle truppe ucraine di ritirarsi parzialmente. Ovviamente quest’accordo dovrebbe avere l’approvazione anche di Zelensky, che non è nemmeno presente al tavolo, come l’Europa del resto. Gli americani stanno lavorando per fargli accettare questa soluzione, secondo Bloomberg, anche se non è si è ancora raggiunto l’accordo.

*US, RUSSIA SAID TO PLAN UKRAINE DEAL CEMENTING RUSSIAN GAINS

Questi segnali concreti che si va verso uno showdown tra USA, Russia e Ucraina, con una possibilità di cessate il fuoco hanno ridato forza all’azionario europeo, in particolare i settori materials, costruzioni etc, alle borse dell’est, allo Zloty polacco, e aumentato la pressione sul settore armi, mentre i rialzi dei rendimenti si sono accentuati. Sugli indici europei però l’effetto è stato in parte ritracciato, segno che, dopo tante false partenze, il mercato è cauto. Oppure che l’azionario EU al momento è in fase consolidativa. Non così i rendimenti, che chiudono sui massimi di seduta, in discreta salita, con il movimento eventualmente esaltato dalla liquidità scarsa tipica del periodo di agosto.

Dopo la chiusura europea Wall Street ha accumulato altri progressi, con una price action tranquilla. I rendimenti treasury rimbalzano un po’, mentre i cambi sono tranquilli.

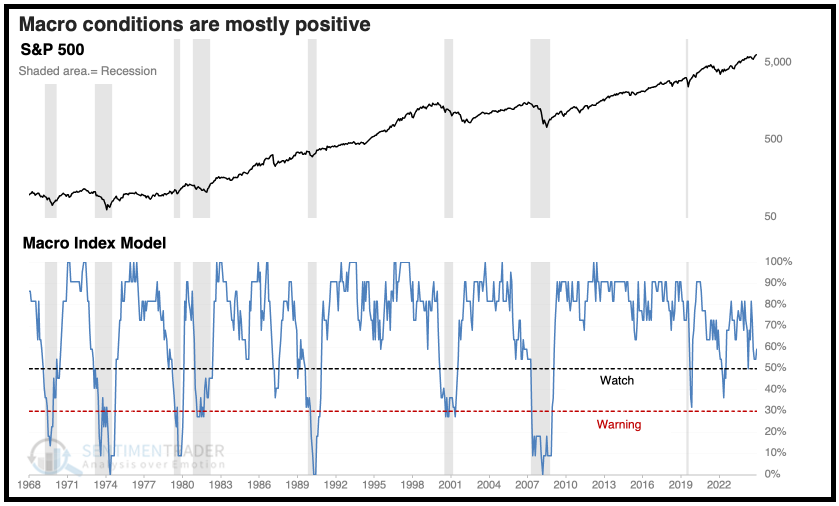

Approfitto della penuria di argomenti, per illustrare uno studio di Sentimentrader di qualche giorno fa che lancia un alert sulle condizioni macroeconomiche negli USA. Lo studio è basato su un modello che prende in considerazione 11 variabili macroeconomiche o tecniche: New Home Sales, Housing Starts, Building Permits, Initial Claims, Continued Claims, Heavy Truck Sales, spread 3mesi 10 anni treasury, S&P 500 vs. media mobile a 10 mesi, ISM manufacturing PMI, Margin debt, inflazione headline anno su anno.

Il modello funziona in maniera inversa. Se indica 70% vuol dire che la probabilità di recessione è del 30%.

Il modello ha avuto un ottimo track record fino al covid, con un solo falso segnale nell’87 dove, essendo sceso sotto 50, non è stato seguito da una recessione. Dal Coviid in avanti ha avuto qualche problema in più: in quel caso la recessione è stata così rapida e improvvisa (in quanto di natura esogena) che, quando il modello l’ha segnalata, era già finita. A fine 2022 il segnale è rimasto senza esito. Un inflazione oltre il 9% e una curva profondamente invertita non hanno prodotto la contrazione che tutti si attendevano per via della guerra in Ucraina, il tightening aggressivo della Fed e i prezzi che volavano. L’elevato stimolo fiscale ha un ruolo importante in questo esito, a mio parere.

Questo modello si nutre di dati macro in gran parte, e quindi presenta i problemi più volte citati di tutte le serie: enormi revisioni (vedi il labour market report di una settimana fa), inaffidabilità per scarse risposte ai questionari, polarizzazione politica etc.

Comunque sia, come mostra sopra la figura, le condizioni macro sono ancora positive, ma di poco, e stiamo assistendo ad un rapido deterioramento del modello (che tra l’altro è aggiornato al 4 agosto, e non comprende l’orribile ISM services).

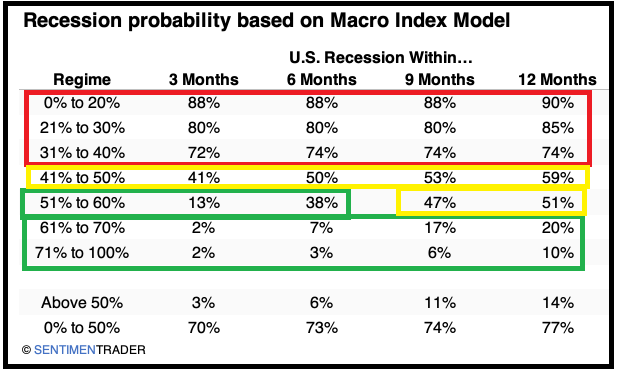

Come si vede nella figura sotto, finchè il modello è sopra 60% le probabilità di recessione sono ridotte (area verde). Tra 60 e 50% crescono con l’aumentare dell’orizzonte temporale. tra 50% 4 40% sono considerevoli, e sono molto elevate sotto 40.

Vediamo un po’ come evolve la situazione nei prossimi mesi. Tra l’altro martedì abbiamo in US il CPI di luglio, importante per validare eventualmente il taglio dei tassi che la curva sconta al 90% per il FOMC di settembre.