Terza chiusura negativa consecutiva per Wall Street ieri (giovedì) con l’S&P 500 in calo di 0.5%, Nasdaq 100 di 0.43%, Russell 2.000 dello 0.98% e Magnificent 7 dello 0.95%. Il catalyst del calo è stato l’ennesima stringa di dati macro USA robusta e sopra consenso, che ha ridotto le attese di easing da parte della Fed. In effetti l’impatto sulla curva dei rendimenti USA, e sul Dollaro, si è visto per bene. Peraltro, come osservato ieri, questo catalyst si è innestato su una fase già consolidativa, generata da prese di beneficio su big tech e in generale tecnologia, che aveva fatto molto bene a settembre (vedi Lampi di ieri). Non a caso, l’S&P 500 cede moderatamente da 3 sedute, frenato da questi flussi in vendita, che per ora sono abbastanza modesti e a macchia di Leopardo.

La seduta asiatica è partita con un tono opaco. Il China Complex è stato investito da prese di beneficio, queste si, belle robuste sul tech, come si addice al mercato cinese. Degli altri principali indici, solo Sydney e Jakarta sono andate in controtendenza, mentre Taiwan e Seul hanno ceduto forte (rispettivamente 1.7% e 2.4%).

Non ha giovato al clima l’ultima raffica di dazi di Trump: aliquote del 100% sui prodotti farmaceutici di marca o brevettati, del 50% sugli mobili da cucina, del 30% sui mobili imbottiti e del 25% sui camion. Si tratta di singoli settori, e acquisti una tantum, mentre per i farmaci è esentato chi li produce in loco. In generale quindi non dramma. E comunque nulla che riguardi il tech.

In ogni caso i paesi più export led come Cina, Corea, Taiwan hanno visto il contraccolpo maggiore sulle borse. D’altronde sono anche le piazze più tech, insieme al Giappone, e quindi investite dalle citate prese di beneficio.

La borsa giapponese ha ottenuto supporto da un CPI di Tokyo ( anticipo di quello nazionale) di settembre parecchio sotto attese, che lascia intendere che la Bank of Japan può rilassarsi un po’.

La seduta europea è partita con un tono costruttivo. Difficile identificare il catalyst di questo rimbalzo odierno. Ma è un fatto che, se il tema in US sono le prese di beneficio fisiologiche su un tech iperesteso, caratterizzato da posizionamento sbilanciato e clima euforico, questo settore in Europa ha un peso enormemente più ridotto sugli indici e non condivide interamente le condizioni surriscaldate di quello USA. Per contro, il dipartimento difesa continua a tirare, supportato dalle frizioni tra Russia e Nato, con la prima che dichiara che se un loro velivolo verrà abbattuto sarà guerra. Infine, l’€ ha perso un po’ di terreno, cosa che va ad attenuare i timori su quel fronte. Anche i rendimenti EU hanno iniziato a correggere un po’ in giornata.

In mattinata non c’erano dati rilevanti in Europa e gli occhi erano puntati al pomeriggio con i futures a Wall Street che hanno accumulato un po’ di rimbalzo, visto che circolavano indizi che il PCE, dato clou della giornata e ultimo dato sui prezzi di agosto sarebbe stato benigno.

Dacci oggi il nostro dato macro USA forte quotidiano. Insieme al PCE sono usciti personal income e spending di agosto, ed entrambi sono meglio delle stime, oltre che in crescita discreta.

Sono dati che risultano coerenti con le retail sales, meno con un mercato del lavoro che si deteriora rapidamente, perchè di solito questo fattore porta in dote insicurezza e poca voglia di spendere ai consumatori. E risultano inconciliabili con le varie consumer confidence (vedi quella della U. of Michigan rivista al ribasso nella release finale di settembre oggi). Ormai le survey dei consumatori sono distorte dall’avvento del Covid, dai social, che modificano la percezione della qualità della vita, e dalla polarizzazione politica. E quelle delle aziende dal decrescente tasso di risposta (vedi la Kansas Fed manifacturing di settembre da +4 a -9).

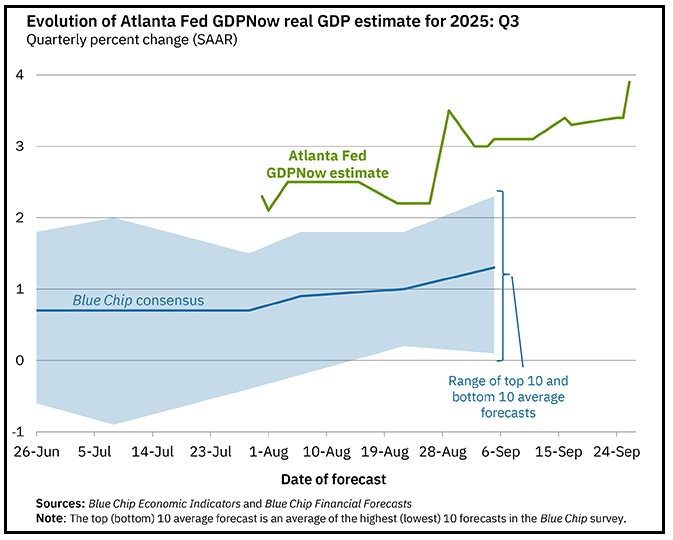

Come anticipato ieri (non ci voleva un genio) il modello della Fed di Atlanta, aggiornato oggi per incorporare anche gli ultimi dati, ha visto la stima di GDP del terzo trimestre salire dal 3.3% annualizzato al 3.9%. Proprio una lettura da far correre a tagliare i tassi!

E veniamo al PCE core di agosto, che è uscito in linea con le attese, ma, non arrotondato, è leggermente sopra in consenso che era attorno allo 0.2%. Nel dettaglio i core goods sono calati grazie ai beni meno esposti ai dazi. I rialzi dovuti ai dazi si notano ma appaiono più lenti delle attese. I core services sono risultati leggermente più forti del previsto, trainati da servizi finanziari, organizzazioni non profit e viaggi all’estero più forti delle attese. I servizi core al netto dello shelter hanno accelerato per il secondo mese consecutivo, raggiungendo il 3,40% su base annua. Anche qui, non proprio li velli da far correre a tagliare i tassi, con il dato anno su anno e la media a 3 mesi annualizzata vicino al 3%

Il mercato si è inizialmente rallegrato del dato in linea, ma poi l’effetto è gradualmente evaporato. Anche perchè il tech continua a vedere questi moderati flussi in vendita. Anche i rendimenti dei treasuries, che inizialmente calavano, poi hanno ritracciato.

Le borse EU non si sono fatte intimidire, e chiudono la seduta con discreti progressi. A trainare Financials, Energy, Industrials, Consumer Discretionary e Real Estate, mentre, coerentemente con quanto illustrato sopra, l’Information Tecnology è in controtendenza. I rendimenti conservano parte dei cali visti in giornata, mentre l’€ rimbalza un po’.

Tra le commodities tornano a brillare i preziosi, che si giovano di questo quadro di economia robusta, inflazione resiliente e Fed colomba, e della geopolitica agitata, che supporta anche l’oil.

Wall Street continua ad oscillare poco sopra la pari, con il Nasdaq però in marginale calo, ad indicare dov’è il freno alla performance. Non ci fossero energy e utilities, il passivo sarebbe più grande.

La prossima settimana abbiamo una serie di dati occupazionali, i Job openings di agosto, l’ADP di settembre, i soliti sussidi di disoccupazione settimanali, e venerdì il labour market report di settembre, particolarmente atteso per capire se la serie di report brutti prosegue. Non dovremmo annoiarci.

Nel frattempo sono tornato a monitorare la correlazione tra Bitcoin ed azionario, perchè il primo è rimasto avulso dalla recente euforia e si trova su un supporto, rotto il quale la correzione potrebbe farsi più profonda.

Considerando che negli ultimi anni la correlazione tra Bitcoin e S&P 500 è stata buona, e che correzioni del primo hanno spesso anticipato correzioni della seconda, a volte minime, a volte più robuste, come si nota nel grafico sotto, che poi è quello sopra ma su 10 anni e a scala logaritmica, diciamo che questo potrebbe essere un altro segnale di un consolidamento in arrivo nell’S&P 500.