Chiusura positiva ieri a Wall Street con l’S&P 500 in progresso dello 0.54% (nuovamente a un’inezia dal record storico), e il Nasdaq 100 in guadagno dello 0.73%. Bene anche le Small Caps del Russell 2.000 con un +1.02%, mentre le Magnificent 7 sono rimaste al palo (-0.10%), frenate dalla pesantezza di Nvidia, Tesla, e Microsoft, ma con Apple (+4%) a bilanciare.

In generale il recupero dall’apertura debole è stato trainato dai ciclici (Consumer, Industrials, Financials e Materials) coerentemente col fatto che l’ISM manufacturing a gennaio ha sorpreso alla grande in positivo, con un boom di new orders, interrompendo una serie di 11 mesi di contrazione. Certo, si tratta di un singolo datapoint, ma pure di un altro segnale che l’economia USA è entrata nel 2026 con un buon momentum. Vedremo poi domani l’ISM services, che riguarda oltre l’80% dell’economia USA, cosa ci dirà. Ma l’ISM services è in recupero ormai da 3 mesi, nel corso dei quali è passato dalla stagnazione segnalata a settembre (50.3) alla crescita più che discreta dell’attività mostrata a dicembre (53.8).

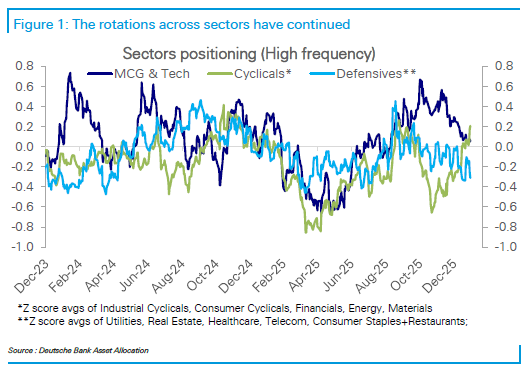

Tra l’altro la rotazione verso i ciclici vista ieri non è una novità. Sta avvenendo da 3 mesi, da quando l’economia USA ha dato segnali di risveglio, come mostra questo grafico di positioning di Deutsche bank.

In questo contesto i rendimenti non potevano che salire, e infatti il 10 anni treasury ha preso 4 bp al 4.29% e il 2 anni treasury ne ha presi 5 al 3.59%. La Fed Funds Strip sconta interamente il prossimo taglio non prima del FOMC di luglio.

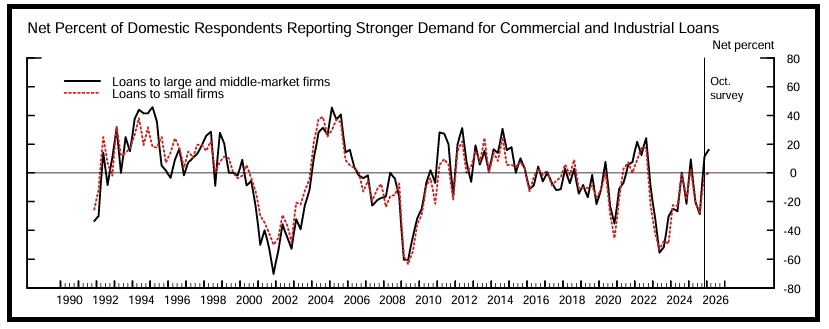

Ieri poi è uscita la Senior Loan Officer Opinion Survey Fed di gennaio. Per quanto riguarda i prestiti alle imprese, si segnala, nel complesso, un inasprimento dei lending standard per i commercial & industrial loans alle aziende di tutte le dimensioni. Però si riporta anche una domanda più forte di prestiti C&I da parte delle imprese di grandi dimensioni e del segmento mid-market, e una domanda sostanzialmente invariata, in termini netti, da parte delle piccole imprese. Questo è coerente con quadro di economia in accelerazione.

Inoltre, le banche hanno indicato criteri generalmente invariati e una domanda più robusta per i prestiti commercial real estate (CRE). Per quanto riguarda i prestiti alle famiglie, le banche hanno segnalato, nel complesso, lending standards invariati e una domanda più debole nella maggior parte delle categorie di prestiti immobiliari residenziali (RRE). Inoltre, i criteri si sarebbero allentati per i prestiti auto e sarebbero rimasti sostanzialmente invariati per le carte di credito e gli altri prestiti al consumo, mentre la domanda è risultata in calo per i prestiti auto e per gli altri prestiti al consumo, ma sostanzialmente invariata per i prestiti su carte di credito. Questo è meno positivo per i consumi, e per le vendite di case.

Venendo ad oggi, l’Asia ha infine mangiato la foglia che i mercati occidentali restano robusti nonostante la volatilità, e ha messo a segno una seduta robusta, anche se non in maniera uniforme. Mostruoso il balzo della Sud Corea, quasi un +7% trainato da un +10.8% di Samsung. La scusa sarebbe che il colosso dei Chip avrebbe aggiunto American Express tra le carte compatibili con Samsung Wallet, l’app per i pagamenti elettronici. Figuriamoci. La gente non vedeva l’ora di gettarsi nuovamente sul produttore di chip, così come su Hynix (+8.25). Fortissima anche Tokyo (+3.9%), aiutata, oltre che dal balzo della tecnologia, dalle trimestrali (vedi TDK) e dal ritorno a calare dello Yen, grazie al rimbalzo del Dollaro. Molto bene ovviamente anche Taiwan, insieme a Mumbai, favorita dall’abbassamento dei dazi da parte di Trump all’India dal 25% al 18% (quale sorpresa, visto il tema del costo della vita che domina in US!). Anche Jakarta ha recuperato bene. Il China Complex vede le “A” shares guadagnare un 1% abbondante, mentre Hong Kong e le “H” shares sono state frenate dal tech locale, che essendo visto come antagonista di quello occidentale, a volte va in controtendenza.

Infine anche i preziosi sono riusciti a trovare un rally che è arrivato intero alla seduta europea, un segno che per il momento le liquidazioni forzose sono terminate, anche se la volatilità resterà, a mio parere. Come già detto, sospetto che l’argento abbia fatto il suo top, mentre invece per l’oro ritengo si tratti di una fase correttiva nell’ambito di un trend che vedrà nuovi massimi. Questo perchè per l’oro i fondamentali restano solidi, in particolare la domanda a titolo di riserva di valore e per diversificazione delle riserve valutarie delle banche centrali. L’argento ha molti più usi industriali e molto meno la funzione di riserva di valore. Su questi livelli a mio parere è antieconomico per molti impieghi, cosa che impatta sulla domanda, mentre stimola l’offerta anche di metallo “usato”.

Forte rimbalzo anche del rame, che era si sui massimi ma non aveva certo fatto l’exploit dell’argento (un +50% da inizio 2025, vs un +300% dell’argento). Oggi abbiamo appreso che la Cina ha un piano di costruzione di scorte per garantirsi l’approvvigionamento, cosa che ha favorito il recupero.

**COPPER GAINS AS MUCH AS 4.2% AFTER #CHINA STOCKPILE PLAN – BBG

Sul fronte dati, poco o nulla, ma la Reserve Bank of Australia ha alzato i tassi di 25 bps a 3.85%, prima tra le principali banche centrali del mondo a invertire la marcia. La mossa era abbastanza attesa, nel senso che solo 7 economisti sui 33 intervistati avevano indicato tassi invariati. Ma il Governatore Bullock ha usato una retorica un po’ più aggressiva delle attese, attribuendo la recente risalita dell’inflazione a una domanda più forte, limitazioni all’offerta, e un’economia globale in accelerazione. Sono state alzate le previsioni di inflazione e anche la stima del tasso considerato neutrale. In generale una performance che lascia intendere che siamo di fronte ad un ciclo di rialzi e non un “one and done”. Così i rendimenti australiani sono saliti e il Dollaro australiano ha recuperato forte contro dollaro, riportandosi nei pressi dei massimi marcati prima della recente riscossa del biglietto verde.

Con queste premesse la seduta europea è partita bene, con i principali indici in progresso e l’Eurostoxx 50 a nuovi massimi nel durante. I rendimenti sono coerentemente ancora saliti. Di primo mattino era anche uscita l’inflazione francese preliminare di gennaio sotto attese. Questo report abbassa un po’ le attese del mercato per quello aggregato EU in pubblicazione domani insieme a quello italiano.

In mattinata però l’entusiasmo dei primi scambi si è un po’ attenuato, con gli indici a ritracciare, chi più chi meno, i progressi. In particolare ha perso momentum il tech e principalmente i titoli software. Ma negli indici europei quel settore non occupa molto spazio.

Lo shutdown governativo USA iniziato sabato ha impedito la pubblicazione dei dati USA (in particolare i job opening di dicembre). Dovrebbe risolversi rapidamente però.

Wall Street ha aperto con un modesto progresso, ma questo è stato rapidamente annullato e l’azionario USA ha iniziato a calare, zavorrato dal Nasdaq e dal tech. Sui titoli del software poi è arrivata una vera e propria slavina, in grado di trascinare al ribasso anche i big names.

Cosa è successo? Apparentemente, il crash è dovuto alla comparsa sui media un pezzo di Bloomberg recante le dichiarazioni del co-presidente e partner di Apollo John P. Zito, rilasciate addirittura in autunno ad un meeting a Toronto, secondo il quale il rischio reale per il private capital non erano i dazi o i tassi, ma che il business del software fosse “morto”. Secondo Bloomberg queste dichiarazioni non avevano mai circolato pubblicamente prima di oggi. E quindi hanno impattato pesantemente su software, sui gestori di private capital (Apollo compreso), etc trasformando la debolezza odierna, già ben presente, in una rotta. Aggiungiamoci il miss di Paypal che ha contagiato tutti i fornitori di sistemi di pagamento e gli ingredienti per una bello storno del tech c’erano tutti.

La verità è che il fatto che l’avvento dell’AI costituisse un problema per i produttori di software, visto quanto facilita la scrittura di programmi e la creazione di app (e anche di giochi) non era affatto un segreto prima di oggi. Basta vedere come ha performato il comparto negli ultimi mesi per capirlo. Il circolare del pezzo ha prodotto un’ accelerazione dei flussi odierni in un contesto già reso debole dalla rotazione settoriale citata in apertura del pezzo a proposito della price action di ieri.

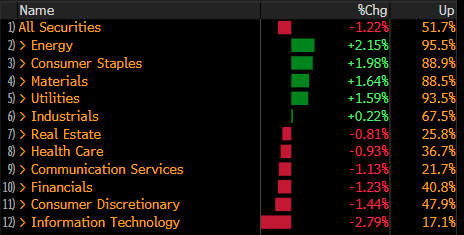

La differenza di price action degli indici generali dipende dal fatto che ieri i flussi principali erano in entrata sui ciclici, mentre oggi domina la fuga dal tech e al software. E visto il peso dei comparti e dei titoli sul totale, sorprende poco che siano in grado di affossare gli indici generali, che tra l’altro erano tornati a contatto con la resistenza costituita dai massimi. Non a caso, per essere una seduta in cui l’S&P 500 cede oltre l’1.2%, il breakdown dei settori è parecchio bilanciato al momento: 5 salgono, e 6 scendono. E l’IT è il peggiore. E la breadth è davvero insolita: il 50% dei titoli ha performance positiva.

La slavina del tech è comprensibilmente andata a mutilare il rally europeo. Ma, come accennato sopra, i settori incriminati non hanno lo stesso peso nell’azionario continentale, e così le perdite sono marginali per Eurostoxx 50, Dax e CAC, mentre Stoxx 600 e Ibex variano poco, e Milano addirittura conserva ottimi guadagni. I rendimenti hanno conservato la tendenza a salire, mentre l’€ ha approfittato della volatilità a Wall Street per recuperare un po’. Tra le commodities al momento il brusco cambio di sentiment ha dato una sforbiciata al rimbalzo dei preziosi, in particolare dell’argento.

Dopo la chiusura EU Wall Street ha ceduto ancora terreno, con il Nasdaq che guida convenientemente il movimento.

Tecnicamente, bisogna prendere atto che l’attacco a 7.000 è fallito ancora una volta, e che il tech e il big tech hanno smesso di collaborare da un po’ al rally. Non a caso, il massimo per il Nasdaq 100 resta, sia pur di poco, quello del 29 ottobre scorso, 3 mesi fa.

Come osservato sopra, vista la dimensione del settore, si tratta di un ostacolo bello grosso, e un potenziale catalyst per una fase correttiva decente, se la debolezza estrema dovesse estendersi ad altri sottosettori.

Dal lato positivo abbiamo quanto osservato ieri: gli utili del quarto trimestre continuano a venire forti (anche nel settore tech che mostra ancora un +25% anno su anno di crescita e un 95% di beat), la crescita macro sembra in accelerazione, e se una correzione di una manciata di punti percentuali può accadere in qualunque momento senca bisogno di motivi esistenziali, questo resta un contesto poco coerente con un top del mercato o una fase correttiva prolungata.

Vedremo domani cosa diranno i nuovi dati in arrivo.