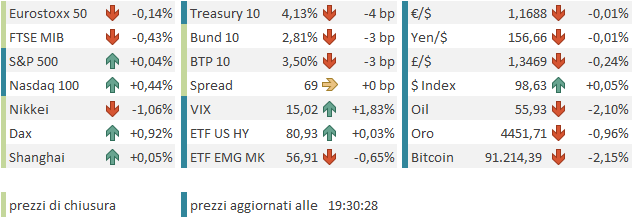

L’inizio del 2026 è stato abbastanza scoppiettante sui mercati, con l’S&P 500 in progresso di circa un punto e mezzo in aggregato (0.62% ieri, a nuovi massimi storici), l’Eurostoxx 50 di quasi 2 punti e mezzo (+0.14% ieri, a nuovi massimi storici), il Nikkei su di quasi il 4%, gli emerging del 4.5% e il MSCI World dell 1.7%. I rendimenti hanno mostrato una tendenza a calare, in particolare questa settimana, dopo un inizio al rialzo.

A fomentare l’ottimismo una partenza sprint dei semiconduttori e del tech, in parte giustificato dalle news e dalle guidance e in parte dalla riapertura dei book al rischio, immagino: l’indice MS Unprofitable Tech ha guadagnato il 7.3% il 2 gennaio, il 4.7% il 5 e il 3.3% ieri. Il Philadelphia Semiconductor ha fatto l’8% in aggregato in queste 3 sedute. Se il tech è andato forte (ma non tutto, il Nasdaq 100 è cresciuto in linea con l’S&P 500) old economy e small cap hanno fatto faville, con il Dow Jones su del 2.9% da inizio anno e il Russell 2.000 del 4% abbondante. Direi che il positioning si sta rapidamente adeguando al consenso positivo per il 2026. Negative, per contro le Magnificent 7, a mostrare che l’AI è forse l’unico sottosettore rimasto in fase di digestione dei guadagni.

Sul fronte macro, il 2026 fino a ieri ha portato notizie mediocri per l’attività economica. I PMI finali di dicembre e l’ISM manufacturing in US hanno in generale deluso.

Se in Spagna l’entrata in contrazione del manifatturiero (da 51.5 di novembre a 49.6 di dicembre) è stata più che compensata dall’accelerazione dei servizi (da 55.6 a 57.1 con composite da 55.1 a 55.6), l’Italia fa un mezzo disastro, con il composite che cala da 53.8 a 50.3 con marcati deterioramenti in entrambi i settori. La discreta revisione al ribasso dei report tedeschi porta a una altrettanto discreta revisione al ribasso dei dati aggregati EU, col composite che cede 1.3 punti a 51.5. Il grafico sotto mostra bene il deterioramento dell’attività a fine 2025, guidato da Italia e Germania.

Lo scenario è più interlocutorio negli USA, dove il manifatturiero non ha brillato, ma i dati odierni migliorano significativamente il quadro (vedi più avanti).

A favorire il calo dei rendimenti, e l’assestamento dell’€, dati di CPI benigni in Eurozone, in particolare Francia e Germania, a dicembre, che vanno ad attenuare i timori di una transizione hawkish dell’ECB.

E poi forse al calo dei rendimenti ha contribuito la geopolitica, con il blitz in Venezuela di Trump, che ha catturato il Presidente Maduro, ma lasciato il regime in piedi, in cambio di una sostanziale sottomissione, vedremo di che entità. Qui le domande sono tante, dalla quantità (e qualità) del petrolio a cui gli USA avranno accesso, alla stabilità del regime dopo il golpe, alla reazione di Cina e Russia, che godevano di forte influenza sul paese. E alle implicazioni dell’azione per la politica estera USA, dalle rivendicazioni sulla Groenlandia, ai pensieri su Colombia, etc, ma anche per le altre superpotenze (vedi Cina su Taiwan).

L’impatto di questa considerevole incertezza si è visto sui preziosi, che sono tornati sui massimi, e sul petrolio, in calo. Se i rendimenti forse hanno trovato un ulteriore fattore di moderata compressione dalla domanda di safe heaven, l’azionario, come di recente, ha per ora ignorato abbastanza la cosa.

La seduta odierna è partita con un tono contrastato in Asia, con Tokyo, Hang Seng e HSCEI in calo di circa un punto, e Shenzen, Taiwan e Mumbai a mostrare cali moderati o marginali. Invariata Shanghai, Sydney Seul e Jakarta sono salite moderatamente e il Vietnam ha fatto un balzo di oltre un 2%.

I PMI finali di dicembre sono stati mediocri in Asia, con Hong Kong e Singapore in calo e India e Giappone rivisti al ribasso. Lunedì i PMI cinesi servizi e composite di dicembre (calcolati da S&P Global) erano più o meno rimasti sui livelli di novembre.

In Australia un rallentamento dell’inflazione a novembre (dal 3.8% al 3.4% vs attese per 3.6% anno su anno) ha favorito un calo dei rendimenti. Ma in giappone la parte lunga della curva continua a salire con il 30 anni al 3.49% e il 10 anni al 2.11%, entrambi ben sopra i livelli di fine 2026.

La seduta europea è partita a sua volta con un tono più incerto, dopo 5 sedute positive delle ultime 6 e un en plein da inizio anno. A frenare i listini, a parte l’impercomprato di breve, la pesantezza dei materials e dell’energy, legati alle rispettive fasi correttive delle commodities relative, e forse un po’ di patimento delle banche per una curva monetaria che ricomincia a prezzare, marginalmente, tagli dei tassi nel 2026.

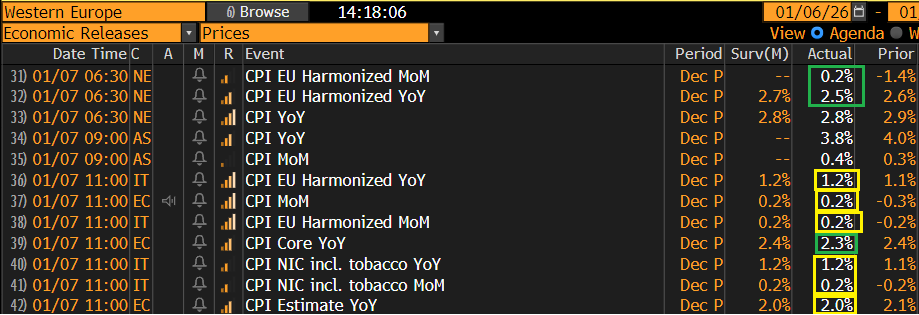

Sul fronte macro, le retail sales tedesche di novembre hanno come al solito deluso, e come al solito quelle di ottobre sono state riviste al rialzo. Qui ormai abbiamo un pattern. E poi ci sono stati i dati residui di inflazione di dicembre, che dopo le sorprese dei giorni scorsi non comportavano rischi particolari: l’Italia è uscita in linea e così la stima EU, con però il dato core che è stato tanto cortese da sorprendere al ribasso.

Questo ha rafforzato la tendenza dei rendimenti a calare in questo inizio 2026.

Le piazze europee sono rimaste in attesa degli USA, in ordine sparso attorno alla parità, con il Dax sopra e Eurostoxx 50 e borse meridionali sotto.

Nel pomeriggio in US l’agenda era nutrita, e finalmente di dati non troppo vecchi.

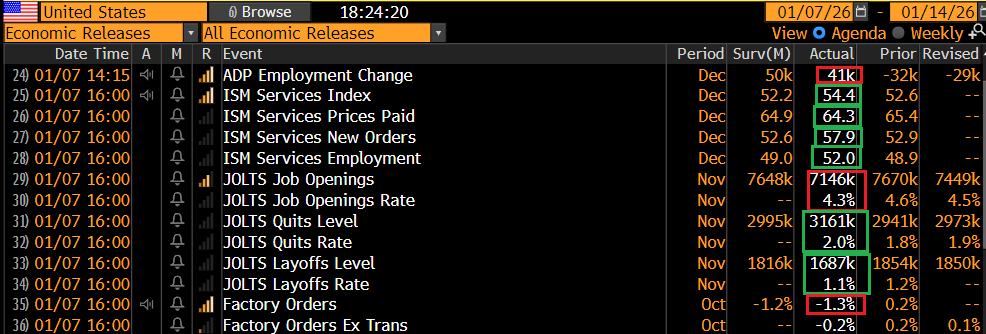

L’ADP survey di dicembre ha, a margine, deluso, ma non in modo tale da preoccupare, visto che la creazione di posti è tornata positiva.

I job openings come al solito portano un mese di ritardo, e il report di oggi era relativo al debole novembre. Il quadro è migliore delle attese nel suo complesso: se in effetti il numero di offerte è in robusto calo e sotto le stime, i layoff sono vistosamente calati, mentre i quits (dimissioni volontarie) hanno sorpreso in positivo, a indicare un mercato comunque dinamico.

Questi dati non spostano le attese per i payrolls in pubblicazione venerdì, che puntano ad una creazione di 75.000 nuovi posti e una disoccupazione in calo di un decimale al 4.5%.

E veniamo all’ISM services, che a dicembre ha sorpreso in meglio su tutta la linea: attività in accelerazione, ai massimi da ottobre 2024, prezzi in (lieve) rallentamento, new orders che balzano di oltre 5 punti a indicare crescita robusta, e sottoindice occupazione che torna in espansione per la prima volta da maggio scorso, segnando il massimo da febbraio. Mica male. Non sembra che l’economia USA abbia chiuso il 2025 all’insegna della debolezza, dopo un terzo trimetre che già era andato meglio delle attese.

Wall Street, che aveva atteso i report quasi in pari, ha avuto un piccolo scarto al ribasso, causato dall’impatto che i buoni numeri, in particolare quelli delle 16, hanno avuto temporaneamente sui rendimenti. Ma poi è ritornato in positivo, accumulando marginali progressi.

Le piazze europee hanno parzialmente beneficiato dei numeri USA, con il Dax che ha aumentato i progressi chiudendo forte trainato dal tech, dagli industrials e dal real estate. L’Eurostoxx 50 ha ridotto le perdite a un decimale o poco più. Chiaramente rispetto al Dax ha più finanza ed energy e meno real estate e tech. E lo stesso vale per Milano e Madrid.

I rendimenti EU chiudono in calo anche oggi, favoriti dall’inflazione blanda e dal fatto che i treasury si sono scrollati di dosso i dati macro e a loro volta vedono i rendimenti calare. Il mercato dei cambi si muove davvero poco rispetto a ieri mentre sulle commodities continuano le vigorose prese di beneficio sui metalli industriali e preziosi, e la debolezza del petrolio, bersagliato dalle headlines sull’offerta venezuelana.

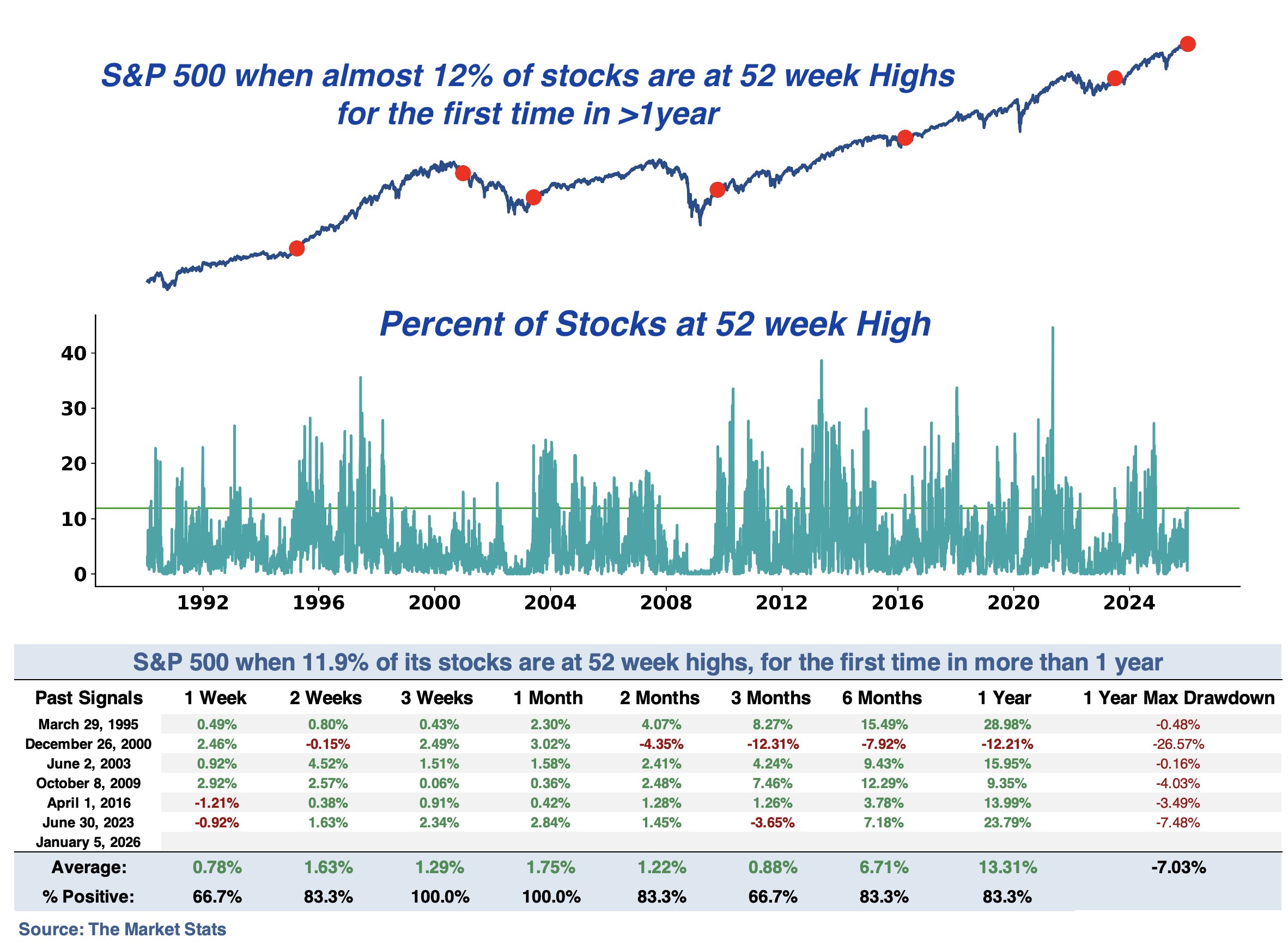

Dopo la chiusura Wall Street è tornata più o meno in pari. Vedremo dove sarà la chiusura. Nel frattempo, grazie a The market Stats, possiamo aggiungere una statistica alle evidenze che depongono bene per Wall Street all’inizio del 2026.

Il 12% delle aziende dell’S&P 500 sta facendo nuovi massimi da un anno per la prima volta da oltre 12 mesi. Nei precedenti casi l’S&P 500 è stato sempre più alto 3 settimane e 1 mese dopo. Momentum.

In un caso però questa conformazione si è presentata all’inizio del bear market 2000-2003.