Due giorni di sollievo, lunedì e ieri, sui mercati, con l’S&P 500 in progresso di un cumulativo 1,25% e l’Eurostoxx 50 di quasi un 2%. Anche i rendimenti sono calati di una manciata di bps, mentre il Dollaro ha ceduto uno 0.8%.

A favorire il recupero del sentiment, una commistione di fattori.

1) la situazione sullo stretto è sembrata migliorare, con indicazioni che magari le navi cinesi e indiane avrebbero potuto transitare. Cina e india rappresentano come destinazione oltre il 50% del traffico dello stretto, con il resto dell’Asia che conta per un altro 30%. Questo più che dimezzerebbe l’effetto del blocco, che taglia all’incirca il 20% del petrolio mondiale.

2) da Washington sono continuati ad arrivare segnali che Trump vorrebbe trovare un exit strategy da questa operazione Epic Fury che lo sta danneggiando molto come consensi. Hassett ha dichiarato a CNBC che la tempistica dell’operazione è sempre 4-6 settimane.

3) La IEA ha dichiarato che al bisogno si possono rilasciare altre porzioni di riserve strategiche.

4) il’Iraq ha dichiarato che può utilizzare l’oleodotto che attraversa la Turchia per riprendere a esportare il suo petrolio.

5) Eventualmente anche la notizia dell’uccisione del numero 2 del regime Larijani può aver dato l’impressione che l’Iran fosse più vulnerabile e vicino ad una capitolazione.

Fatto sta che la volatilità sul petrolio si è un po’ attenuata e abbiamo assistito a questo sollievo che è durato anche nella seduta asiatica odierna, con tutti i principali indici a mostrare progressi. Molto forte Tokyo (+2.9%) che ha chiuso nella fase più debole dell’oil, prima che cominciasse a rimbalzare. Fortissima Seul, +5% che si è avvantaggiata, oltre che del rimbalzo delle memorie (Hynix +7%) della mossa da parte delle autorità di limitare la possibilità per le società quotate di quotare le controllate, ponendo fine a una pratica a lungo criticata per la sua tendenza a diluire il valore per gli azionisti.

**Korea Stocks Extend Gains After Move to Ban Double Listings

I semiconduttori hanno sostenuto anche Taiwan ovviamente e anche Jakarta ha mostrato un progresso superiore all’1%, mentre i guadagni del China Complex, Vietnam, Australia e India sono stati moderati o marginali.

Sul fronte macro un solo report sostanziale: il trade balance giapponese di febbraio ha sorpreso in positivo, grazie a una crescita dell’import inferiore alle attese e una crescita dell’export oltre il doppio delle attese.

La seduta europea è partita con un sentiment ancora positivo, i mercati europei rapidi a mettere su un punto percentuale circa di progressi. Coerentemente i rendimenti sono calati ancora qualcosa e l’€ +è rimasto in range. Oggi non erano previsti dati particolari in Eurozona e l’attenzione è rimasta sul Medio Oriente.

In tarda mattinata il sentiment però ha cominciato ad afflosciarsi, E’ giunta notizia che le installazioni di estrazione di gas iraniane di South Pars sono state attaccate da Israele. Queste news hanno subito dato la carica al gas europeo. Anche perchè di li a poco l’Iran ha ammonito l’Arabia, il Qatar e e gli Emirati di evacuare degli stabilimenti, perchè sarebbe arrivata una rappresaglia. Così il mercato ha mangiato la foglia che la situazione aveva ripreso a deteriorarsi, WTI, Brent e Gas hanno ricominciato a salire forte e la risk adversion è tornata a farsi sentire.

*IRAN SAYS PART OF SOUTH PARS GAS FIELD WAS ATTACKED: STATE TV

*ISRAEL SAID TO CARRY OUT SOUTH PARS GAS FIELD AIRSTRIKE

*QATAR: ISRAEL TARGETING SOUTH PARS FIELD ‘IRRESPONSIBLE STEP’

**Iran warns civilians near Gulf oil facilities to evacuate immediately, names Saudi, Qatari and UAE targets

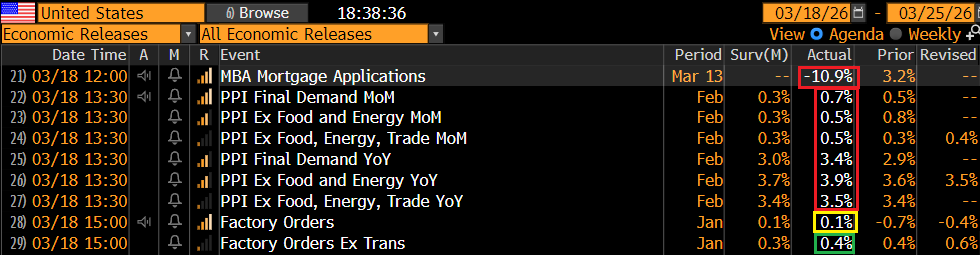

Nel pomeriggio in US era prevista la pubblicazione dei prezzi alla produzione USA di febbraio, un report che l’impennata del petrolio rendeva già un po’ old news. Peccato che però i numeri siano usciti parecchio sopra attese, a indicare eventualmente delle pressioni inflazionistiche preesistenti al rialzo del costo dell’energia.

Al di la dei rialzi di food e energy, anche il dato core è salito più delle attese, a causa di aumenti dei margini, del prezzo di beeni intermedi, e delle materie prime non energy e non food. Se non altro, le componenti che entrano nel PCE deflator sono invece usciti sotto attese. In generale comunque non un buon segnale, entrando in un periodo in cui gli effetti inflattivi da energy saranno, comunque vada d’ora in avanti, rilevanti.

Quest’ombra di inflazione si è innestata su un mercato già agitato dalle news in arrivo dal Medio oriente, e così Wall Street ha aperto in ribasso, e accumulato un discreto passivo, zavorrata da Consumer Staples, Health Care, Materials, Real Estate e Consumer Discretionary, e con Industrials in positivo insieme ovviamente all’energy. Parimenti i rendimenti hanno preso a salire e il Dollaro pure, mentre le commodities diverse dall’energy hanno accelerato al ribasso, metalli industriali ma anche preziosi. Forti vendite anche sulle criptovalute.

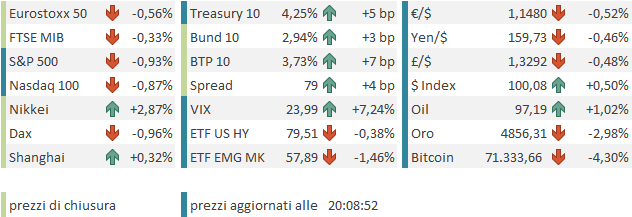

In questo contesto, con l’Iran che dopo l’attacco di Israele cita apertamente la possibilità di colpire infrastrutture di oil e gas nell’area, e oil e gas che riprendono a salire con forza, le piazze europee che erano già passate in negativo a metà giornata, non potevano certo recuperare, e in effetti hanno chiuso con perdite tra i mezzo punto e il punto per gli indici core, e un po’ meglio Milano e Madrid, sostenute dalle banche, che hanno continuato a mostrare forza. I rendimenti chiudono la seduta in robusto rialzo (4 – 8 bps a seconda di emittente e scadenza) e l’€ che è ritornato vicino a 1.15 vs $.

E veniamo al FOMC. Alle 7.00 italiane (un ora prima per l’ora legale in US). I tassi sono stati lasciati invariati, con l’ovvio dissenso di Miran, uomo di Trump che vorrebbe tagliare in qualsiasi situazione. Nello Statement è stata aggiunta una notazione sul fatto che le implicazioni della situazione in medio oriente sono incerte, ed è stato modificato il giudizio sul mercato del lavoro con la disoccupazione che è “cambiata poco” mentre a Gennaio si diceva che aveva “dato segnali di stabilizzazione”.

*FED HOLDS BENCHMARK RATE IN 3.5%-3.75% RANGE IN 11-1 VOTE

*FED SAYS GOVERNOR STEPHEN MIRAN DISSENTS IN FAVOR OF RATE CUT

*FED MAINTAINS PROJECTIONS FOR ONE RATE CUT IN 2026, ONE IN 2027

*FED SAYS IMPLICATIONS OF MIDDLE EAST DEVELOPMENTS ARE UNCERTAIN

*FED REPEATS ECONOMIC ACTIVITY HAS BEEN EXPANDING AT SOLID PACE

*FED: JOB GAINS HAVE REMAINED LOW, UNEMPLOYMENT LITTLE CHANGED

*FED REPEATS INFLATION REMAINS SOMEWHAT ELEVATED

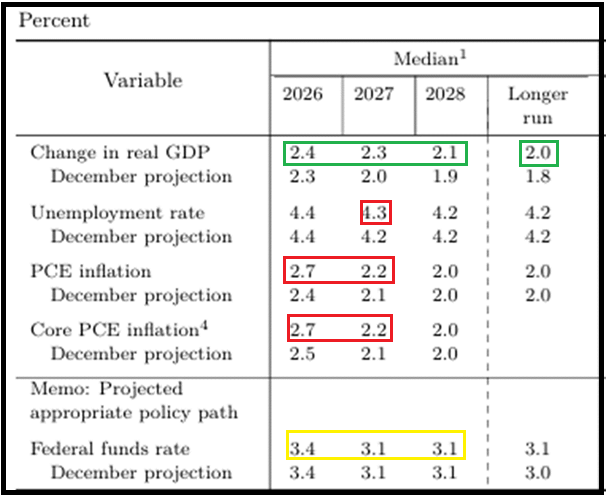

Anche le projections hanno visto modifiche modeste. La traiettoria del GDP è stata spostata al rialzo in particolare nel 2027, la disoccupazione è stata alzata per l’anno prossimo, e l’inflazione ha visto una discreta revisione al rialzo per quest’anno e una di un decimale per l’anno prossimo sia su headline che su core. Ma la Dot Plot è uscita poco variata, con solo i, tassi di lungo periodo che passano da 3% a 3.125%, anche se il punto di qualche membro si è spostato in direzione di meno tagli.

La conference ha visto un Powell prudente nel giudicare gli effetti del balzo del petrolio, ma il Presidente ha chiarito che la risposta della Fed dipende dal movimento delle aspettative di inflazione. La domanda sulla possibilità di guardare oltre il rialzo dei prezzi dell’energia senza reagirvi non può essere presa alla leggera. L’economia sta andando bene, ma il mercato del lavoro è un po’ a rischio downside, e comunque il rialzo dell’oil si vedrà anche nella core inflation. Al momento sembra servire una stance leggermente restrittiva. Si è parlato di rialzare nel FOMC ma la stragrande maggioranza dei membri non ritiene che sarà necessario.

Il mercato azionario USA si è indebolito nel corso della conference Fed, accumulando un bel passivo. Eventualmente il tono leggermente hawkish di Powell e il chiarimento che non si può guardare a cuor leggero ad un aumento dei costi energetici può aver deluso chi pensava che Powell avrebbe definito rapidamente “transitorio” il rialzo. Ma forse il tono del mercato era già debole, attendeva solo l’assenza di una novità dovish da parte del Presidente Fed che non c’è stata, per andare dove voleva con più decisione. Vedremo dove sarà la chiusura.

Domani poi avremo le opinioni su questa situazione da parte di Ueda della Bank of Japan, Lagarde dell’ECB, e di bailey della bank of England.

*POWELL: TOO SOON TO KNOW FULL ECONOMIC EFFECTS FROM MIDDLE EAST

*POWELL: SERIES OF SHOCKS HAVE INTERRUPTED INFLATION PROGRESS

*POWELL: MAIN THING WE’RE LOOKING FOR IS LOWER GOODS INFLATION

*POWELL: RESPONSE TO ENERGY DEPENDS ON INFLATION EXPECTATIONS

*POWELL: CAN’T TAKE QUESTION OF LOOKING THROUGH ENERGY LIGHTLY

*POWELL: IF WE DON’T SEE INFLATION PROGRESS, WON’T SEE RATE CUT

*POWELL: SOME OF OIL SHOCK WILL SHOW UP IN CORE INFLATION

*POWELL: SLOW PROGRESS ON TARIFFS IMPACTED INFLATION FORECASTS

*POWELL: GROWTH HAS BEEN SOLID, INFLATION OVERSHOOT MAINLY GOODS

*POWELL: RATES ARE AROUND BORDERLINE BETWEEN RESTRICTIVE AND NOT

*POWELL: THINK IT’S IMPORTANT TO KEEP RATES MILDLY RESTRICTIVE

*POWELL: WOULDN’T SAY ONE MANDATE RISK IS BIGGER THAN THE OTHER

*POWELL: WOULD SERVE AS CHAIR PRO-TEM UNTIL SUCCESSOR CONFIRMED

*POWELL: NO INTENTION TO LEAVE FED UNTIL DOJ INVESTIGATION OVER

*POWELL: HAVEN’T MADE DECISION YET ON HOW LONG I’LL STAY AT FED

*POWELL: A NUMBER OF JOBS INDICATORS SUGGEST DEGREE OF STABILITY

*POWELL: A GOOD NUMBER ARE CONCERNED ABOUT LOW JOB CREATION

*POWELL: LABOR MARKET DOES HAVE A FEEL OF DOWNSIDE RISK

*POWELL: THIS ENERGY SUPPLY SHOCK IS A ONE-TIME THING

*POWELL: POSSIBILITY THAT NEXT MOVE MIGHT BE HIKE DID COME UP

*POWELL: VAST MAJORITY DON’T SEE HIKE AS BASE CASE FOR NEXT MOVE

*POWELL: MAJORITY OF LONG-TERM INFLATION EXPECTATIONS ARE SOLID

*POWELL: STAGFLATION LIKE 1970S IS NOT THE CASE RIGHT NOW

*POWELL: DON’T HAVE FORECAST FOR OIL PRICES AFTER WAR ENDS

*POWELL: US ECONOMY HAS BEEN STRONG THROUGH BUNCH OF CHALLENGES

*POWELL: CAN’T GIVE ANSWER ON TRIGGERS FOR RATE HIKES

*POWELL: ENERGY SHOCK MAY OR MAY NOT MAKE BIG IMPRINT ON ECONOMY